Аксель Мерк дает прогноз на 2016 год: рынки, золото, доллар

- дата: 21 декабря 2015 (источник от 3 декабря 2015)

Автор: Аксель Мерк (Axel Merk)

Вперёд! Покупайте дёшево! Что может быть не так? На самом деле много чего, так что инвесторы, возможно, захотят принять меры предосторожности до, а не после того, как с их портфелем случится неладное. Сделаем попытку определить, где можно отыскать возможности в 2016 году.

В выпуске Merk Insight от начала августа мы утверждали, что повышение «премий за риск» может создать помехи для фондового рынка (и для других так называемых рискованных активов) по меньшей мере на восемнадцать месяцев, если не на годы. Чтобы понять, что это значит, будем считать, что центральные банки испугала ситуация на рынках, о чём свидетельствуют, среди прочего, низкая доходность мусорных облигаций и низкая волатильность фондового рынка.

Отсутствие страха в рискованных активах также говорит о том, что премии за риск были низкими, или можно так сказать, самоуспокоенность была высокой. Не вполне осознавая этот неизбежный риск, многие инвесторы, похоже, воздержались от ребалансировки своих портфелей, и покупали дёшево. Мы считаем, что старания Феда придумать выход из своей ультра-мягкой денежной политики приведут к новому повышению премий за риск, и если опасения вернутся на рынок, волатильность возрастёт, противодействуя «рискованным» активам, включая акции. Но это не единовременный процесс, ведь понадобились месяцы, чтобы настроения «покупать дёшево» возобладали. И чтобы инвесторы перестроились на сохранение капитала, т. е. на продажи на росте, тоже уйдут месяцы, если не годы.

Из разговоров с розничными и корпоративными инвесторами мы знаем, что многим не нравятся ни акции, ни облигации, но они не изменили свои инвестиционные стратегии. Страх пропустить следующее ралли, похоже, остается. Тем не менее, если посмотреть на другие параметры рынка, они, к сожалению, могут вызвать только пессимизм:

- В последний сезон отчётности у большинства корпораций прибыли не соответствовали намеченным целям. Часто в этом просто винят сильный доллар (если это из-за валюты, руководство компании тут ни при чём).

- Обратный выкуп акций, этот основной на наш взгляд фактор роста рынка, становится менее привлекательным при росте процентных ставок.

- Мы видим классические симптомы максимума фондового рынка, в том числе отсутствие ширины (ралли обусловлено несколькими компаниями).

Не секрет, что в экономике США не всё гладко; глобальный спад влияет также на США. Среди прочего, наблюдаем:

- Явный спад в технологическом секторе;

- Вялые розничные продажи;

- Рынок жилья в Сан-Франциско напоминает рынок 2000 года. Новое жильё на горячих рынках оценивается как никогда высоко, но количество непроданного жилья растёт.

И все это несмотря на низкие цены на энергоносители, которые теоретически должны стимулировать потребление. Поскольку «рискованные активы» (в основном рынки акций, но также рынок высокодоходных облигаций, среди прочего) в целом выиграли в условиях низких процентных ставок, они могут быть наиболее подвержены риску. Если говорить о «системном сбое», т. е. о крахе компании, мы не ожидаем банкротства крупного банка. Однако, хотя в последние годы правила предписывали банкам принимать меньший риск, последний переместился в сектор теневого банкинга.

И хотя регуляторы сделали финансовую систему более устойчивой к некоторым потрясениям, которые они могли предвидеть, в нашем понимании, любое потрясение может произойти там, где мы не ожидали; и что важнее, это может произойти там, где Фед не сможет помочь. Вспоминается, как лихорадило рынок из-за убытков англо-швейцарской торговой и добывающей компании Glencore PLC, и это вероятный кандидат, способный внести смятение на рынок. Нестабильность какой-нибудь китайской брокерской фирмы или иного тёмного места также может стать источником проблем на рынках.

Не в первый раз Фед повышает ставки при замедлении экономики. Так где же инвесторам укрывать или делать деньги? Во-первых, нет гарантий того, что рискованные активы в самом деле упадут. Тактика покупок на спаде оказалось прибыльной для многих инвесторов, и это вполне может продолжаться. Но даже те инвесторы, которые оптимистично смотрят на рынок, могут захотеть провести стресс-тест своего портфеля. На недавней конференции «инвестиционный тренер» объяснял, как инвесторы диверсифицируют в десятки тысяч акций в общем фондовом портфеле, полагая, что никаких неприятностей быть не может. Позволим себе не согласиться. Мы понимаем диверсификацию как создание портфеля базовых активов, слабо коррелирующих друг с другом. Не так это просто, когда цены столь многих активов выросли одновременно.

Альтернативные стратегии

Инвесторы могут захотеть посмотреть на инвестиционные стратегии, которые по своей структуре мало похожи на традиционные инвестиции. Но в такие стратегии имеют свои сложности: некоторые из них трудно понять или трудно применять в условиях нестабильного рынка.

Возьмём, к примеру, стратегию долгосрочного/краткосрочного инвестирования. Такая стратегия при её правильном исполнении будет - то что доктор прописал. Однако портфельный управляющий может допустить ошибку как на длинной, так и на короткой стороне, так что нет гарантии её плодотворности. То же относится к долгосрочным/краткосрочным валютным стратегиям. Покупка австралийских долларов за новозеландские доллары (или наоборот) почти наверняка даст доход, имеющий низкую корреляцию с другими активами, но без гарантированной прибыли.

Рассмотрим некоторые возможности более подробно.

У вас есть золото?

Одна из причин, почему мы часто упоминаем золото - золото особенное, потому что оно не такое уж особенное: это блестящий кирпич, не приносящий доходов и не изменяющийся. Так как у него меньше промышленных применений, чем у других товаров, мы считаем, что динамика цен меньше подвержена взлётам и падениям и в целом менее сложна. Как мы уже отмечали в Merk Insight в октябре в статье "Медвежий рынок для золота?", золото было прибыльным активом для диверсификации на каждом медвежьем рынке с 1971 года, кроме начатого Полом Волкером (Paul Volcker) в 1980 году. Мы не думаем, что нас ожидают высокие положительные процентные ставки, которые Волкер ввёл в то время, но конечно, нет никакой гарантии, что а) будет медвежий рынок и б) что цены золота будут расти.

У вас есть наличные?

Классический актив с нулевой корреляцией для медвежьего случая - это наличные. Мы любим наличные, но думаем, что доллар США может быть подвержен риску - и не такому уж ничтожному.

Поговорим о долларе...

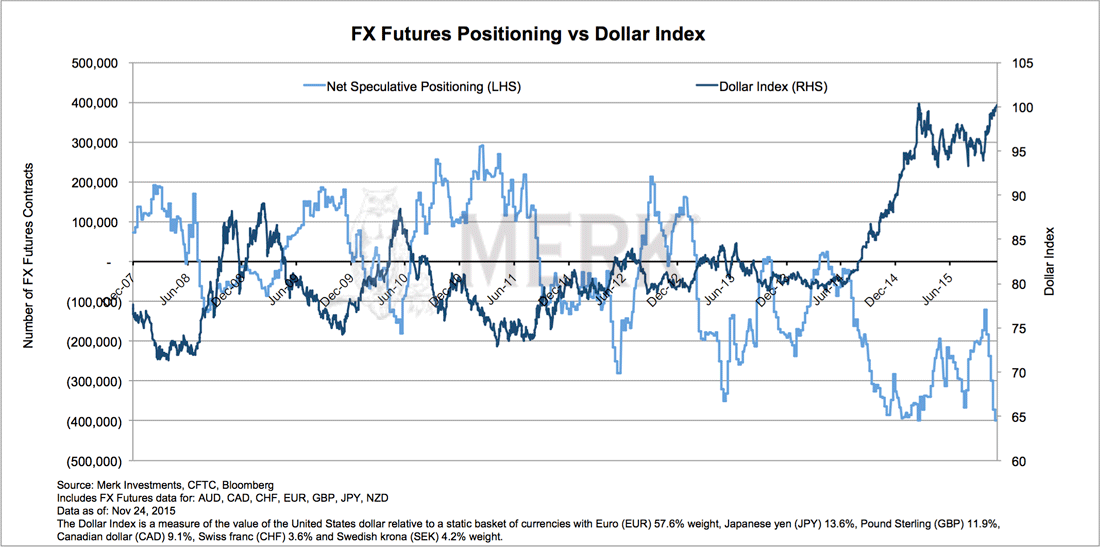

Нам говорили, что Фед повысит ставки, и что доллару США некуда расти. Однако мы наблюдаем, что доллар рос вместе с фондовым рынком во время многих последних ралли (по крайней мере в последние 18 месяцев). Однако обычно говорят, что доллару благоприятствует бегство в безопасность, т. е. в условиях слабого фондового рынка. Но в дни спада - например, в нестабильное время в августе - доллары распродавались. Важно отметить, посмотрев на последний «Отчёт об обязательствах трейдеров», мы видим крайний оптимизм, отражённый в позициях в пользу доллара США против других валют (и золота). И кто их обвинит, учитывая угрозу г-на Драги (Draghi) развернуть базуку ЕЦБ. Но нас не удивит некоторая «продажа на новостях», когда Фед наконец начнёт повышать ставки.

Что с этим евро?

Глава ЕЦБ г-н Драги, кажется, одержим достижением цели по инфляции 2%; более важно, что он удивлял рынки раньше. В этот четверг ЕЦБ проводит встречу, и мы ожидаем, что г-н Драги скажет, что при необходимости ЕЦБ должен и будет делать больше. Как может евро не снижаться в условиях такой угрозы? Для нас это означает, что немного найдётся тех, кто отважится покупать евро перед выстрелом от бедра из базуки Драги, и они не захотят оказаться под огнём. Мы называем это выстрелом от бедра, потому что при всём уважении, мы считаем его политику неправильной, даже безответственной.

Уолл-стрит Джорнал (WSJ) недавно опубликовала отличную статью о том, почему евро не является проблемой Финляндии (отстающей в росте среди стран еврозоны). В частности, хотя страна держала финансы в порядке (Финляндия сохраняет рейтинг ААА), 56% ВВП приходится на долю правительства, и рынок труда здесь один из самых жёстких в мире. То есть Финляндия не проводит структурные реформы; этого не исправить печатанием денег. [Ссылаюсь на WSJ]

Аналогично, как указывает в последнем отчете Европейское банковское управление (EBA), европейские банки сохраняют €1 проблемных кредитов, что сдерживает их способность кредитовать. Опять же, печатание денег этому не поможет.

После терактов во Франции вице-председатель ЕЦБ указал на то, что денежно-кредитная политика может использоваться для борьбы с экономическими последствиями, если таковые будут. Мы не уверены в том, что базука бумажных денег может быть эффективна против твёрдых пуль.

Причиной - или поводом - для сохранения низких ставок является низкая инфляция. Просто имейте в виду, что основной причиной для сохранения низкой инфляции являются цены товаров. Снижение цен ускорилось после неожиданного заявления ОПЕК о намерении не снижать темпы добычи в День благодарения в 2014 году. Это было чуть более года назад, что говорит о том, что при сравнении цен на товары в годовом исчислении теперь можно не увидеть резкого падения. То есть основной аргумент для оправдания стратегии г-на Драги может исчезнуть. Мы упоминаем все эти факты потому, что считаем ситуацию нестабильной. Г-н Драги не только применяет неэффективное лекарство для лечения болезни, мы полагаем, что он пытается понизить евро, чтобы стимулировать экспорт. Неважно, что это выгодно в основном Германии, которой не требуется дополнительное стимулирование. Ещё более важно, что довольно трудно воздействовать на валюту страны с профицитом текущего счёта с помощью монетарной политики.

Мы отмечали, что евро периодически было очень устойчивым в безрисковых условиях. Мы объясняем это тем, что валюта используется как валюта фондирования - то есть, когда инвесторы чувствуют себя хорошо, они занимают деньги в евро; и наоборот, они уменьшают финансовое плечо при росте волатильности, что подталкивает евро вверх, так как позиции закрываются. Сомнительно, что эта валюта может процветать на одних только ралли с коротким покрытием, но евро может оставаться подавленным до определённого предела.

Швеция...

Мы должны упомянуть Швецию в следующем контексте: в сильной корреляции с евро Швеция имеет хороший экономический рост и низкую безработицу; рынок жилья «горячий», но инфляция на низком уровне. Центральный банк использовал последнее как повод для того, чтобы опустить ставки в отрицательную область. Мы считаем, что у Швеции исчезнет повод для снижения ставок скорее, чем у Еврозоны. В самом деле, недавно центральный банк указал на то, что приток беженцев может взвинтить инфляцию. Возможно, это служит оправданием для разворота их, по нашему мнению, абсурдной кредитно-денежной политики.

Сырьевые валюты

Хотя рынки основное внимание уделяют евро, мы заметили, что австралийский доллар в последнее время сильно рос. Может быть, ситуация в китайской экономике не так уж плоха (чем дальше от Китая, тем более пессимистичны прогнозы); или возможно, достигнуто дно в сырьевом секторе (хотя рабочие места, наверное, в ближайшее время не появятся); или может быть, все эти напечатанные деньги должны куда-то деться, и они идут в то место, которое кажется не переоцененным (США), или где политика не слишком абсурдна (Европа). В любом случае, рост сырьевых валют может предвещать изменение условий валютной динамики.

Комментарии 15

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.