Аксель Мерк: Есть ли риск у золота?

- дата: 21 января 2023 (источник от 26 февраля 2015)

Я давно говорил, что безопасных активов уже не существует, и что инвесторы могут пожелать несколько отойти от такого тривиального объекта, как наличные. Но что можно сказать по поводу золота? Когда в последнем интервью я упомянул, что даже золото не является «свободным от риска», кое-кого в золотом сообществе это удивило. Позвольте мне объяснить подробнее.

Чтобы ответить на вопрос, свободно ли золото от риска, рассмотрим это с двух позиций: хранение и инвестиции.

Хранение золота

Золото - это золото. Одна из его прекрасных особенностей заключается в отсутствии контрагентского риска. Кроме тех случаев, когда к нему кто-то прикасается. Это может происходить по-разному:

- Физическое хранение. Если хранить золото дома, в качестве «контрагента» нужно позаботиться о защите от воров. То же относится к хранению в банковском сейфе или специальном золотом хранилище. Облегчить эти заботы призвано страхование, но помните, что страховая компания также представляет контрагентский риск.

- Хранение на целевом или обезличенном счете. Финансовые организации, относящиеся к бизнесу хранения золота, делают различие между хранением золота на целевых или обезличенных счетах. Целевой счёт означает выделение золота на имя конкретного клиента; в случае дефолта организации-хранителя золото принадлежит фактическому собственнику. В отличие от целевого обезличенный счёт, или бумажное золото, представляет собой просто требование платежа из активов организации.

Центральные банки любят золото, потому что, как сказал бывший председатель Федерального резерва Гринспен (Greenspan): «Золото всегда принималось без указания других гарантий» (подборка потрясающих цитат Гринспена о золоте в сегодняшних условиях - Гринспен: цена золота будет расти).

Если надёжное место хранения есть, является ли золото «безопасным» объектом инвестиций? Спросите американских регуляторов, и ответ будет отрицательным: только казначейские облигации США считаются безопасными. Если вы спросите золотых жуков, они ответят, что золото лучший выбор, а казначейские облигации более рискованны. Как же на самом деле?

Казначейские облигации США, пока они разрешены Конгрессом, всегда могут быть оплачены. Оплата производится в долларах США, которые могут быть напечатаны. Если вы получаете в банке долларовую купюру, банк даёт вам выписку со счёта, где говорится, что вы можете получить долларовую купюру снова. Аналогично, банк может внести деньги в Федеральный резерв; в свою очередь, банк получит расписку в том, что он всегда может попросить свои деньги обратно. Гарантия заключается в круговой схеме. В результате можно снова процитировать Гринспена, «Мы можем гарантировать деньги, но мы не можем гарантировать покупательную способность!»

В США, как и во многих других странах, существует разделение налоговой и денежной политики. Это означает, что хотя правительство управляет доходами и расходами, кредитный объём (или стоимость кредита) в экономике контролирует центральный банк. Идея в том, что центральный банк будет сохранять покупательную способность валюты. Однако, если руководствоваться историческим опытом, у центральных банков были большие трудности с сохранением покупательной способности валюты при проведении нерациональной бюджетной политики. И даже в «нормальное» время в представлении центрального банкира сохранение покупательной способности - это уровень инфляции около 2%. По сути, после учреждения Федерального резерва доллар США потерял свыше 95% своей покупательной способности, измеряемой по индексу потребительских цен (ИПЦ).

В связи с этим основная причина симпатий инвесторов к золоту состоит в том, что его нельзя легко «напечатать» (хотя добыча золота может быть увеличена, но это не так уж легко). Но по этой же причине правительства не обеспечивают свою валюту золотом: это бы ограничило возможности правительств предаваться излишним расходам. И по этой причине последние 100 с лишним лет мы всё дальше уходили от золотого стандарта. Таким образом, наличные могут потерять способность служить средством сохранения стоимости, эту важнейшую функцию денег.

Мы утверждаем, что для правительства в долгах интересы вкладчиков не являются приоритетными, потому что интерес правительства состоит в обесценивании стоимости его долгов. Обесценивание стоимости долга не решает долговую проблему, но помогает потянуть время, и похоже, политики это хорошо умеют. У нас в США также много потребителей с большими долгами и иностранцев без права голоса, владеющих большей частью долга. Не обязательно быть золотым жуком, чтобы прийти к выводу, что эти факторы заложены в систему для дальнейшего обесценивания покупательной способности валюты.

Вернёмся к золоту: является ли золото безрисковым объектом инвестиций? Эти вот 100 унций «безопасны» в том смысле, что они останутся 100 унциями через год, через десять лет и через 100 лет. Но говоря о безопасных инвестициях, мы должны оценивать покупательную способность инвестиций. Грубо говоря, костюм стоил унцию золота 100 лет назад и стоит сегодня; точно так же галлон молока 100 лет назад стоил в золоте примерно столько же, сколько сегодня. Однако, цена золота, измеряемая в любой валюте, колеблется, и иногда очень сильно.

У инвесторов-граждан США большая часть расходов оценивается в долларах США. Если я знаю, что через год мне нужно будет потратить $1,200, я могу отложить наличные или купить унцию золота. Наличные будут приняты в уплату по моему обязательству. Золото может быть принято, а может быть и нет. По сути, всё, что изменяет стоимость относительно доллара США, не «надёжно». Но это не означает, что наличность в долларах США более предпочтительна, чем золото. Все действия с вашими сбережениями должны основываться на оценке риска. В конечном счёте цель инвестирования заключается в сохранении и увеличении покупательной способности. Мы делаем инвестиции потому, что не можем доверять своему правительству (любому правительству) сохранение нашей покупательной способности. И делая инвестиции, мы принимаем риск. Мы инвестируем по всему спектру риска, от недвижимости до сырьевых товаров, наличных и альтернативных активов. Некоторые отвергают золото как «непродуктивный» актив. Но и ваша двадцатидолларовая купюра непродуктивна. Если желать от золота «продуктивности», его можно сдавать в аренду, хотя эта сделка предполагает тот самый контрагентский риск, которого многие инвесторы стремятся избежать. Золото на целевом счету может быть непродуктивным, но это предпочтительнее актива, деструктивного по определению. В сегодняшних условиях реальные процентные ставки, то есть процентные ставки с учётом инфляции, отрицательны. И непродуктивный слиток золота может вдруг стать сравнительно привлекательным.

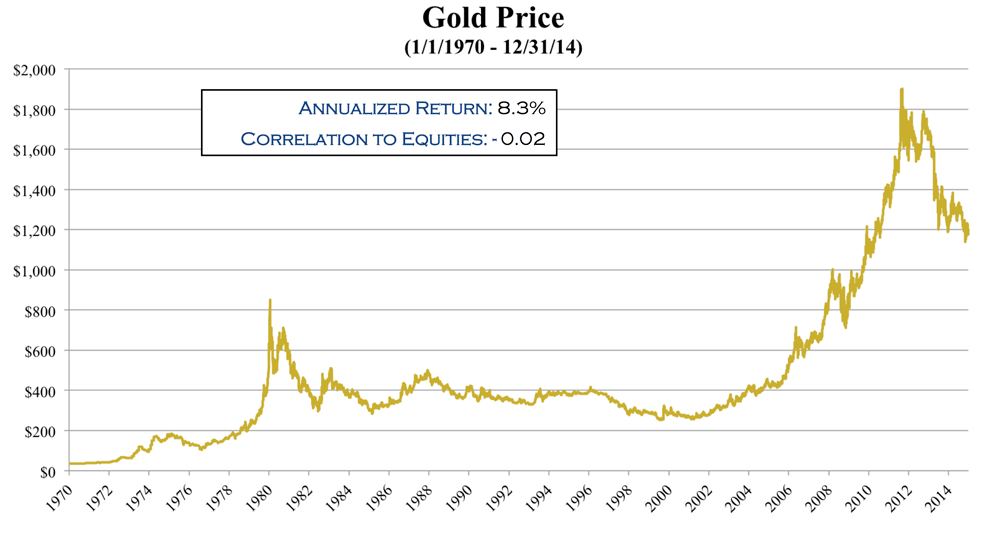

Важно то, что золото - это просто то, что оно есть. В противоположность этому, концепция ИПЦ связано с коллективным разумом экономистов. Хотя они пытаются всё делать правильно, многие чувствуют, что годовой уровень инфляции выше, чем показывает ИПЦ. Действительно, как по цене слитка оценить годовой уровень инфляции, с 1970 года превышающий 8%?

Цена на золото с января 1970 по декабрь 2014 гг, среднегодовая доходность: 8.3%, корреляция с акциями: - 0.02.

Кто-нибудь скажет, что это говорит о пузыре золота, однако золото вело себя подобным образом на протяжении 100-летнего периода. По нашим оценкам, наиболее вероятная интерпретация - недооценка инфляции по критерию ИПЦ.

Когда речь идёт о золоте как объекте инвестиций, встаёт вопрос о поведении цены золота в будущем. Судя по историческому опыту, корреляция с другими объектами инвестиций, в частности, акциями, может оставаться низкой. Для многих проблема заключается в ожидании положительной доходности. И каждый, кто какое-то время наблюдал за ценой золота, знает, что она может быть изменчивой. Инвесторы могут вспомнить недавнее падение на 28% в 2013 году. В этом году индекс S&P взлетел, таким образом, золото исполнило свою роль диверсификатора.

В краткосрочной перспективе инвесторов беспокоит повышение процентной ставки Федом: пока доходность по наличным растёт, они конкурируют со слитками, не приносящими процентов. Однако последний параграф заявления комитета по операциям на открытом рынке ФРС подразумевает, что реальные процентные ставки будут отрицательными и низкими в течение длительного периода: «На данный момент Комитет ожидает, что даже после достижения заданных уровней безработицы и инфляции экономические условия потребуют сохранения на некоторое время целевой ставки по федеральным фондам ниже уровней, которые Комитет расценивает как стандартные в долгосрочной перспективе». Действительно, по нашим оценкам, США, Еврозона и Япония не смогут позволить себе положительных процентных ставок в ближайшие десять лет.

Делает ли это золото «безопасными» инвестициями? Нет. Инвесторам

не следует выделять на инвестиции денег больше, чем то, с чем они могут спать

ночью. И мы не имеет в виду физическое хранение под подушкой. Если кто-то не

может переварить сильную коррекцию в каком-либо активе, вероятно, это говорит о

чрезмерных вложениях в этот актив. Кстати, о чрезмерных вложениях: как насчёт

инвестиций в акции? Большинству инвесторов акции в их портфеле принесли хороший

доход. В последние годы мы считали, что волатильность на рынке акций была устранена

политикой центральных банков. Будете ли вы в состоянии пережить спад в случае

резкого скачка? А если нет, где вы укроетесь? И тут нет простого ответа, потому

что центральные банки создали такую среду, где уже нет безопасных активов. Но

инвесторы могут использовать инструментарий для противодействия инструментарию

центральных банков.

Комментарии 18

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.