Американский рынок недвижимости готов к краху?

- дата: 30 мая 2022 (источник от 19 мая 2022)

На прошлой неделе мы поделились обширными эмпирическими доказательствами того, что рынок жилья в США начинает давать трещину, процитировав региональных менеджеров из John Burns Real Estate Consulting, все из которых согласились с одной (или более) из трех вещей: i) Спрос замедляется, в частности, на начальном уровне из-за шока платежей; ii) Инвесторы отступают; и iii) Эффект от роста ставок начинает сказываться на рынке жилья. Вот некоторые выдержки:

- Dallas builder: «Списки потенциальных покупателей сокращаются или покупатели действительно делают паузу».

- Houston builder: «Многие покупатели, впервые приобретающие жилье, просто больше не могут претендовать на него в связи с повышением процентных ставок, так как их соотношение долга к доходу выходит из-под контроля».

- San Antonio builder: «После повышения ставок трафик сократился вдвое».

- Raleigh builder: «Активность инвесторов резко замедлилась».

- Provo builder: «Инвесторы оценивают инвестиции более критично, чем раньше».

- Washington DC builder: «Трафик вдвое меньше мартовского. Беспокойство по поводу покупателей, впервые приобретающих жилье. Гораздо меньше РЕАЛЬНЫХ покупателей, чем количество людей, собранных в списке интересов за последние 6 месяцев. Определенно больше попыток [со стороны покупателей] вести переговоры».

- Seattle builder: «Пауза из-за большого количества покупателей. Чтобы достичь желаемых темпов [продаж], нам пришлось скорректировать цены. Ставки начинают выбивать людей из квалификации».

Нет необходимости говорить о том, что крах жилья ударит по американской экономике, для которой жилищный сектор имеет огромное значение: дом обычно является самым крупным активом в сбережениях американцев, занимает значительную часть рабочей силы и вносит большой вклад в индексы инфляции. Именно поэтому ФРС, одержимая стремлением как можно быстрее ввергнуть экономику США в рецессию, чтобы остановить инфляцию, не хотела бы ничего, кроме рецессии на рынке жилья.

Но что если Пауэлл (Jerome Powell) вместо этого получит жилищный крах на уровне 2007 года?

Если это то, что грядет, мы, возможно, узнаем об этом в ближайшее время, когда будут опубликованы данные по рынку жилья в США, который до сих пор был раскаленным. Как пишет Джим Рид (Jim Reid) из DB, сегодняшние данные показали, что строительство остается сильным, а строящиеся дома достигли рекордно высокого уровня, даже несмотря на то, что незавершенные продажи жилья упали, как и заявки на ипотеку.

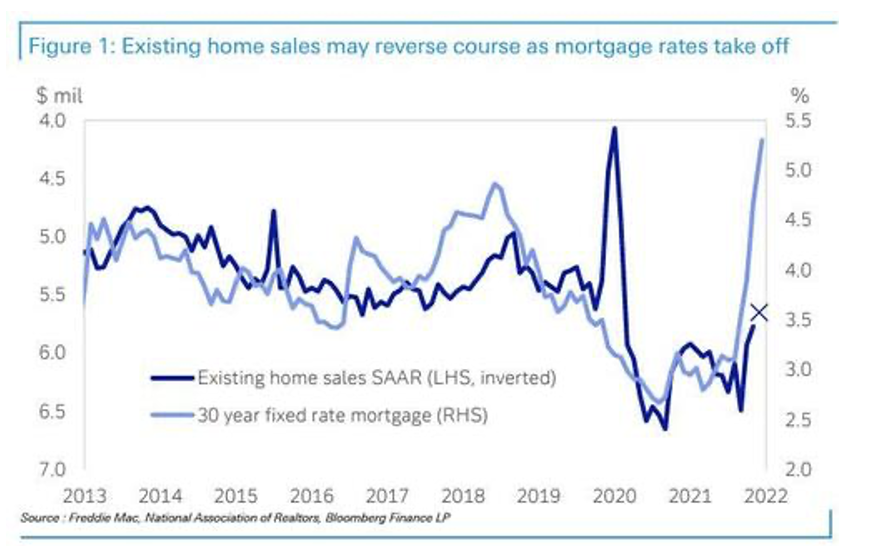

Завтра станет еще интереснее: 19 мая мы получим информацию о том, как строительство новых домов отражается на продажах, которые, учитывая стремительный рост ставок по ипотечным кредитам, могут столкнуться с некоторым снижением спроса. Что подводит нас к сегодняшнему графику дня от Рида, который показывает, что ставки по ипотечным кредитам взлетели с поворотом ФРС, а бум продаж жилья после Covid начал колебаться. Между тем, консенсус-прогнозы, отмеченные буквой X, показывают, что завтра они еще больше снизятся.

Продажи существующих домов могут изменить курс на фоне взлета ипотечных ставок

Источник: Freddie Mac. Национальная ассоциация риелторов, Bloomberg Finance LP

Если график верен, Рид предупреждает, что «предстоят очень болезненные несколько месяцев» (для домовладельцев, не столько для инвесторов, сколько для фондового рынка, который почувствует грядущую рецессию и взлетит, поскольку он опережает следующее смягчение ФРС).

Конечно, быки по-прежнему будут указывать на сильные фундаментальные показатели, лежащие в основе жилищного строительства: как и в других секторах, существует большой дисбаланс спроса и предложения, поскольку запасы, доступные для продажи, все еще находятся на историческом минимуме, рабочая сила в строительном секторе ограничена из-за снижения иммиграции, а миллениалы вступают в возраст своего пика заработка и покупки жилья. И все это при том, что потребительские балансы сильны.

Таким образом, как риторически заключает Рид, потребуется ли ФРС поднимать ставки настолько, чтобы ипотечные кредиты стали намного выше уровня, к которому привыкло большинство покупателей жилья, что в конечном итоге замедлит стремительный рост цен? Или трещины появятся гораздо раньше.

Одно можно сказать наверняка: жилье и его судьба послужат первым ориентиром для ФРС, ставок и экономики США.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.