Американский рынок недвижимости начинает чувствовать боль

- дата: 5 марта 2019 (источник от 21 февраля 2019)

Действительность такова, что цены на жилье не могут вечно обгонять зарплаты.

Рынок, если ему это позволить, способен решить проблему доступности, существующую во многих американских городах, найдя уровни цен, позволяющие тем, кто покупает жилье впервые, приобрести его за имеющийся у них доход. На некоторых рынках это, хоть и очень медленно, уже начинает происходить. Объемы продаж падают, предложение растет, и продавцам приходится умерить свои запросы, чтобы сделка состоялась. На некоторых из этих рынков ценам нужно еще немало упасть, прежде чем они станут вменяемыми, т. е. прежде чем домохозяйство с медианным доходом по местным меркам сможет позволить себе купить медианное жилье. И сейчас спад происходит уже на достаточном количестве локальных рынков, чтобы происходящее начало влиять на средние национальные показатели.

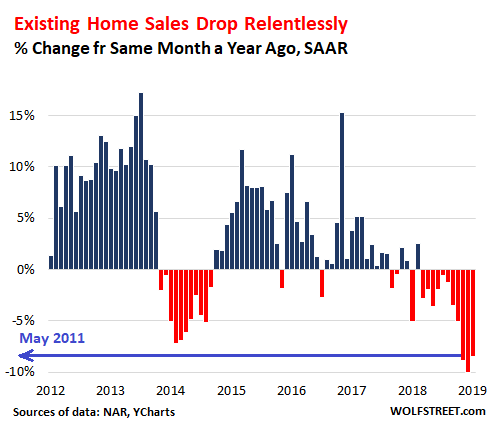

Продажи «существующего жилья» – особняков, таунхаусов и квартир – в США в январе упали в сравнении с январем прошлого года на 8.5%, до годового показателя с поправкой на сезонные колебания (seasonally adjusted annual rate (SAAR)) 4.94 млн, согласно Национальной ассоциации риелторов (National Association of Realtors (NAR)), после того как в декабре годовой спад составил 10.1%, а в ноябре – 8.9%. Все три показателя – рекордные годовые спады с мая 2011 г., когда происходили последние судороги Жилищного спада №1:

Продажи существующего жилья безжалостно падают

Процентное изменение в сравнении с аналогичным месяцем предыдущего года, SAAR

Май 2011 г.

Источники данных: NAR, YCharts

Спад объема продаж происходит несмотря на большое снижение ипотечных ставок с начала ноября. Но надежда остается: «Продажи существующего жилья в январе были слабыми в сравнении с историческими нормами. Но, скорее всего, они достигли циклического минимума, – согласно отчету. – Снижение цен на жилье в сочетании с ростом дохода домохозяйств будет способствовать росту доступности жилья, что в ближайшие месяцы приведет на рынок больше покупателей».

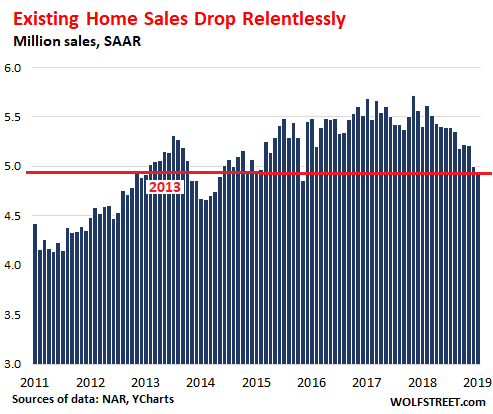

Я в этом не уверен, но вполне может быть, что продажи жилья отскочат вверх, так как ничто не идет прахом по прямой. Нижеприведенный график иллюстрирует спад объема продаж жилья с конца 2017 г. (данные YCharts):

Продажи существующего жилья безжалостно падают

Млн продаж, SAAR

Источники данных: NAR, YCharts

По категориям, продажи особняков в январе упали в сравнении с январем прошлого года на 8.4%, до SAAR 4.37 млн. Продажи квартир упали за год на 9.5%, до 570,000. Среди регионов самые сильные неприятности устойчиво переживает Запад:

- Северо-Восток: -1.4%, до 700,000.

- Средний Запад: -7.9%, до 1.16 млн.

- Юг: -8.4%, до 2.08%.

- Запад: -13.8%, до 1.00 млн.

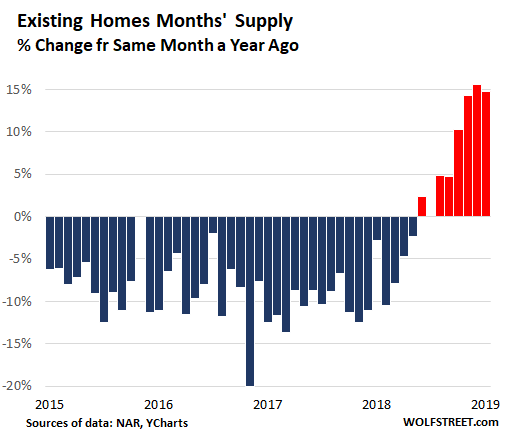

В конце января число выставленного на продажу жилья выросло за год на 4.6%, до 1.59 млн объектов. При текущем темпе продаж это соответствует 3.9 месяца предложения. Хоть это еще не фиаско, но за год этот показатель вырос почти на 15%:

Предложение существующего жилья в месяцах

Процентное изменение в сравнении с аналогичным месяцем предыдущего года

Источники данных: NAR, YCharts

Падение продаж и рост предложения потихоньку начинают влиять на цены на национальном уровне – тогда как на локальном уровне это происходило более заметно.

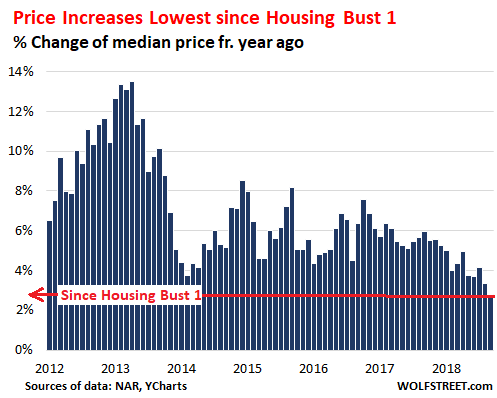

Медианная цена в январе, $247,500, все еще на 2.8% выше, чем год назад, что стало самым низким годовым приростом с 2012 г., причем цены на дома выросли на 3.1%, а на квартиры остались неизменными. На следующем графике показано годовое процентное изменение цен:

Прирост цен самый низкий со времени Жилищного спада №1

Годовое процентное изменение медианной цены

С Жилищного спада №1

Источники данных: NAR, YCharts

Вышеприведенный график иллюстрирует разобщение: когда из года в год номинальные зарплаты растут на 2-3%, а цены на жилье – на 5-12%, рано или поздно что-то должно измениться. Цены на жилье не могут вечно обгонять зарплаты – потому что так исключается один класс покупателей за другим. Когда при какой-то цене нет покупателей, то нет и продаж. И чтобы были продажи, цена должна снизиться.

Медианные цены на жилье по регионам:

- Северо-Восток: +0.4% за год, до $270,000.

- Средний Запад: +1.4%, до $189,700.

- Юг: +2.5%, до $214,800.

- Запад: +2.9, до $374,600.

В отчете NAR также указывается на разобщение между ценами и покупателями, но немного с другого ракурса. Предложение растет, и дефицита жилья как такового нет, но, после многих лет резкого роста цен, это не то предложение, что нужно. «В частности, в нижнем конце рынка наблюдается больший дефицит», – объясняется в отчете NAR.

«Дефицит» в нижнем конце существует потому, что цены обогнали доход. Никакого волшебства тут нет. Рынок может это исправить, если продавцы достаточно мотивированы на заключение сделок и готовы снизить цены по всему диапазону до уровня, доступного покупателям. Подобное не случается за одну ночь. Это происходит на протяжении нескольких лет, рынок за рынком. И рано или поздно это отражается на средних национальных показателях.

Целое поколение ждет момента, когда сможет позволить себе купить жилье на этих слетевших с катушек рынках, но этот момент наступит еще не совсем скоро. Это покупатели будущего – и рано или поздно цены должны будут пойти им навстречу. У снижения цен на жилье есть также целый ряд других экономических преимуществ. Например, у покупателей остается больше денег на другие вещи, что даст очень необходимый толчок другим секторам экономики. Постепенный откат инфляции цен на жилье последних лет – это не конец света.

Рихтер, Вульф

Richter, Wolf

Предприниматель и венчурный капиталист. Автор блога Wolf Street.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.