Анатомия волатильности и что она означает для золота

- дата: 8 марта 2023 (источник от 10 февраля 2018)

Автор: Майкл Косарес (Michael Kosares)

Швейцарский финансовый институт / Дидье Сорнетт (Didier Sornette), Питер Коуэлс (Peter Cauwels) и Георгий Смилян (Georgi Smilyan), Высшая техническая школа Цюриха (ETH Zurich) / 24.07.2017

«Мы изучили волатильность цены до, во время и после пузырей финансовых

активов, чтобы обнаружить возможные закономерности и эмпирически проверить

возможность использования волатильности в качестве индикатора или раннего

предупредительного сигнала неустойчивого роста цены и последующего обвала.

Некоторые исследователи и финансовые практики считают, что историческая и/или

подразумеваемая волатильность перед крахом растет, но мы не видим в этом

последовательного поведения.

Мы изучили 40 общеизвестных пузырей и, используя творческие визуализации для четкой фиксации изменчивой динамики волатильности, обнаружили, что динамика волатильности не является полезным предсказателем последующего краха. Примерно в 2/3 изученных пузырей крах следует после периода низшей волатильности, что напоминает «затишье перед бурей». Такое парадоксальное поведение с точки зрения традиционных моделей ценообразования активов также ставит под вопрос общее отношение риска и вознаграждения».

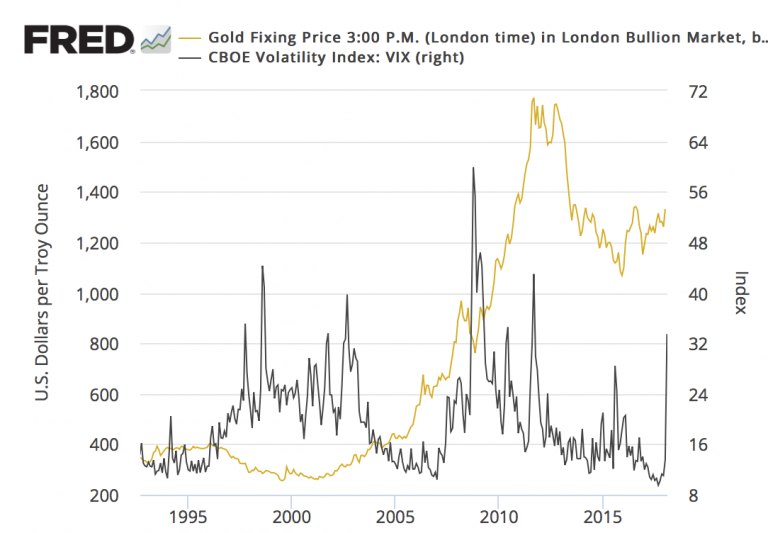

Цена золотого фиксинга на 15:00 (по Лондону) на Лондонском рынке драгоценных металлов

Индекс волатильности CBOE: VIX (справа)

Долларов США за тройскую унцию

Индекс

Примечание Майкла Косареса (Michael J. Kosares): Почему открытия ETH Zurich важны сейчас – после первой волны потенциально большего обвала?

Во-первых, Сорнетт и компания правы, по крайней мере в том, что касается волатильности и текущего пузыря фондового рынка. Низкая волатильность, как видно на вышеприведенном графике, была «затишьем перед бурей». Так что их теории заслуживают серьезного внимания.

Во-вторых, то, что мы пока наблюдали, как указывают в своем объемном исследовании представители ETH Zurich, может быть лишь первой фазой того, что может развиться в полномасштабный обвал с серьезными последствиями для экономики в целом. В качестве примера используется крах 1929 г. (и 39 других эпизодов):

«Затем [после изначального обвала] волатильность стремительно растет, но это явно следствие обвала и никак не предупредительный сигнал пузыря. Можно также заметить, что после взрывного роста в октябре 1929 г. волатильность в течение 4 месяцев после обвала понижалась, но затем снова стала расти. Здесь можно увидеть предзнаменование того, что обвал оказался лишь началом многолетней депрессии, серьезно отразившейся на фондовом рынке, достигшем абсолютного минимума – 41 – 8 июля 1932 г., что соответствует совокупному спаду на 89% с исторического максимума 3 сентября 1929 г.».

Данное утверждение сопровождается интересным графиком (он не приведен здесь, но стоит внимательно рассмотреть его по вышеприведенной ссылке). Я привожу этот отрывок не столько для того, чтобы предположить исход – т. е. дефляцию, дезинфляцию, инфляцию, стагфляцию и т. п., – сколько для того, чтобы предупредить читателей о том, что первые сигналы волатильности могут не быть – и, вероятно, не будут – последними. В исследовании показан сильный взлет волатильности спустя почти 4 месяца после изначального скачка.

В-третьих, что самое главное с точки зрения текущих и потенциальных владельцев золота, важно понять, что в недавней истории волатильность предшествовала восходящему движению цены золота, как показано на вышеприведенном графике. Волатильность, как указывают исследователи из ETH Zurich в первой цитате, может не подниматься перед крахом, но она определенно поднималась в прошлом перед ростом цены золота.

Золото на прошлой неделе подвергалось анализу насчет того, почему оно не выросло во время падения акций. Подобно тому как самодовольство и низкая волатильность были «затишьем перед бурей» на рынках акций и облигаций, нерешительность инвесторов по поводу покупки золота может быть сродни реакции оленя, оказавшегося в свете фар. Настоящая реакция – бегство в лес – может быть еще впереди, о чем свидетельствует вышеприведенный график.

Поддержите GOLDENFRONT.RU, подписывайтесь на наш YOUTUBE канал ЗДЕСЬ.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.