Бюджетный стимул новой эпохи: беспрецедентный и угрожающий

- дата: 16 августа 2018 (источник от 2 августа 2018)

В нормальном экономическом цикле экономика какое-то время расширяется и бизнесы нанимают много новых людей с несколько более высокими зарплатами, генерируя достаточно налоговых поступлений, чтобы сократить бюджетный дефицит правительства – и в редких случаях создать излишек. Таким образом, правительство какое-то время берет взаймы меньше денег.

Но не в этот раз. Текущее восстановление длится уже почти 10 лет, и трудовой рынок настолько дефицитен, что компании отчаянно пробуют всевозможные новые трюки, чтобы привлечь работников, – включая более высокие зарплаты.

Тем не менее США недавно анонсировали намерение взять взаймы в этом фискальном году $1.3 трлн, что больше всего с глубин Великой рецессии.

И это не разовая сделка. Дефициты на триллионы долларов теперь прогнозируются на необозримое будущее:

Неприятности для Казначейства

Бюджетное управление Конгресса прогнозирует, что бюджетный дефицит продолжит расти

Бюджетный дефицит

Выше $1 трлн; $2.0 трлн

Что это значит? США решили, что раз мы брали деньги взаймы в прошлом и мы все еще здесь, долг не должен иметь никакого значения. Избирателям все равно, рынкам все равно, так почему бы не потратить деньги, которых у нас нет, на крутые вещички здесь и сейчас? Новое поколение сверхоружия? Конечно. Стена длиной 4500 км вдоль южной границы? Сокращение налогов для тех, кто и так зарабатывает больше, чем может потратить? Почему бы нет?

Но вот проблема – по крайней мере краткосрочная: применение долга для продления экспансии за рамки ее естественной продолжительности жизни (текущая экспансия приближается к историческому рекорду) порождает дисбаланс, из-за которого экспансии обычно заканчиваются намного, намного хуже. Вышеупомянутый дефицит трудовых ресурсов, к примеру, станет лишь еще более экстремальным, если экономика продолжит расти. Процентные ставки, уже и так растущие, продолжат повышаться.

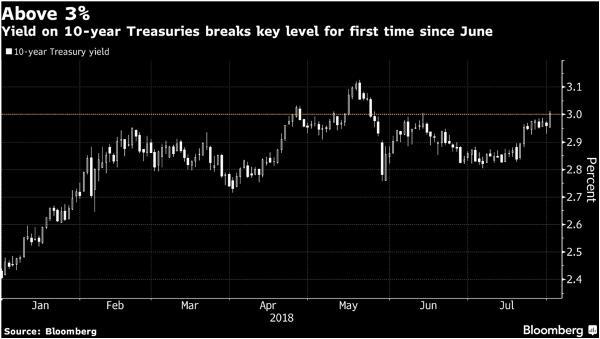

Выше 3%

Доходность 10-летних казначейских облигаций впервые с июня пробивает ключевой уровень

Доходность 10-летних казначейских облигаций

Проценты

Янв., Февр., …, Июль

Источник: Bloomberg

Так что текущую волну фискального стимулирования Новой Эры на поздней стадии цикла следует рассматривать как эксперимент в духе количественного смягчения и политики нулевых процентных ставок. То есть, нечто, что не делалось в прошлом, но что – учитывая альтернативы – кажется наименее рискованным вариантом.

И, как и в случае количественного смягчения, США не одиноки. Япония отказалась от попыток сбалансировать свой бюджет и теперь ищет, что бы такого нового купить за свои иены, только что полученные с печатного станка. Китай, встретившись с замедлением производства и начинающейся торговой войной, «стремится к росту» посредством национальной инфраструктурной программы – после десятилетия крупнейшего расширения инфраструктуры в мировой истории.

Полезно заметить, что даже кейнсианство, в целом наиболее дружелюбная к долгу (или пренебрегающая долгом) школа экономической мысли, рассматривает бюджетный дефицит как циклический стабилизатор. То есть, в тяжелые времена правительствам стоит брать кредиты и тратить их для поддержки роста экономики, а в хорошие времена правительства должны сократить займы – и в идеале добиться излишка, – чтобы избежать перегрева.

Но сейчас, похоже, эта логика перевернулась с ног на голову, так как фискальное стимулирование активизируется в самые лучшие времена, когда уровень безработицы низкий, цены акций высокие, а инфляция активна. Фискальная политика Новой Эры, похоже, призывает к вечно растущему дефициту.

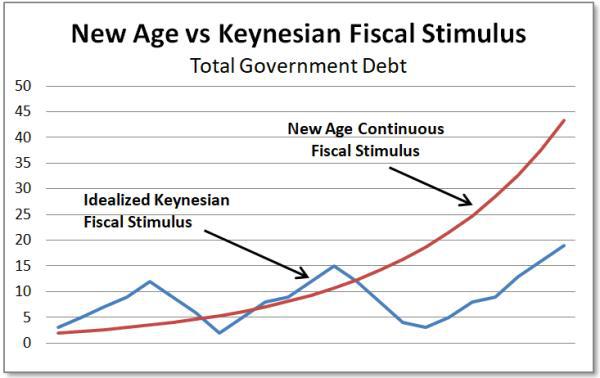

Новая Эра против кейнсианского фискального стимулирования

Суммарный государственный долг

Идеализированное кейнсианское фискальное стимулирование - синим; Непрерывное фискальное стимулирование Новой Эры - красным

Как я уже говорил, это беспрецедентно и определенно зловеще.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.