Центральные банки не должны забывать о своем долге предоставления анонимности

- дата: 10 декабря 2022 (источник от 27 ноября 2017)

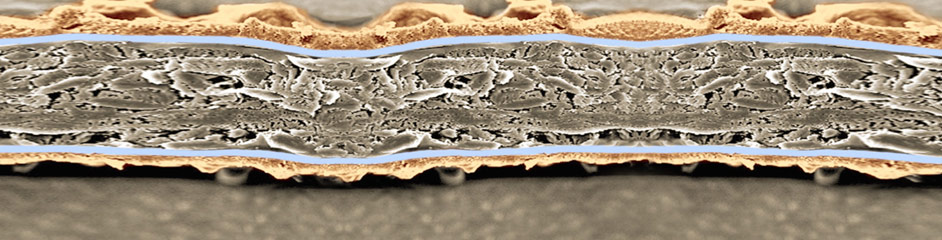

Поперечное сечение банкноты с сердцевиной из хлопковой бумаги, окруженной двумя слоями полимера

Центральные банкиры предельно уютно чувствуют себя в дискуссиях о тончайших вопросах денежной политики. Но в следующие несколько лет им, возможно, придется выйти из своей зоны комфорта в тернистые философские споры об анонимности и финансовой цензуре. И к таким спорам они плохо подготовлены.

Когда центральные банкиры в конце XIX – начале XX вв. монополизировали эмиссию банкнот, они и не догадывались, что через сотню лет анонимность станет важным общественным благом. И поскольку банкноты – единственный общепринятый способ для законопослушных граждан осуществлять бесцензурные анонимные платежи, центральные банкиры, по сути, стали – скорее случайно, чем преднамеренно – единственными поставщиками этих жизненно важных услуг.

Банкноты анонимны, потому что очень сложно связать их с конкретным лицом, например, отслеживая использование банкнот по серийному номеру. Что касается «бесцензурных», то это значит, что банкноты может использовать любой – т. е. они чрезвычайно устойчивы к цензуре. Здесь нет никаких сетевых шлюзов, не нужно предварительно получать разрешение, открывая счет или устанавливая какое-то специальное программное или аппаратное обеспечение, и эмитент никак не может остановить платеж в процессе его осуществления.

Если просмотреть исследовательские статьи, обычно публикуемые центральными банками, то они в основном касаются денежной политики. Почему бы и нет? Стабильное средство обмена – одна из важнейших услуг, предоставляемых центральными банками, так что они должны быть хорошо подкованы в этом вопросе. Но если вы захотите найти исследования на тему анонимности или устойчивости к цензуре, шансов на успех мало. Мне это говорит о том, что центральные банки очень плохо осведомлены об уникальном ряде услуг, предоставляемых ими публике, пользующейся наличными, несмотря на то что они единственные в мире их поставщики. Они не только случайно взяли на себя роль монопольного поставщика анонимности и бесцензурных платежей, но еще и изо всех сил делают вид, будто это не их роль.

Возьмем, к примеру, решение Европейского центрального банка (ЕЦБ) прекратить печатать банкноты в €500, мотивированное желанием ударить по преступности. Несомненно, значительное число банкнот в €500 используются преступниками, но ЕЦБ, похоже, не удосужился определить потери услуг анонимности для законопослушных налогоплательщиков. Так как ЕЦБ никогда официально не признавал свою роль как единственного европейского поставщика анонимности нецензурируемых платежей, у него нет данных и институциональной мудрости, необходимых для формального подхода к проблемам анонимности и устойчивости к цензуре. Поэтому, хотя решение насчет €500 не обязательно неверно, оно, определенно, не было обосновано.

Со всем этим связана недавняя статья Тайлера Коуэна (Tyler Cowen), критикующая центральные банки, активно занимающиеся разработкой собственных криптовалют. Его критика включает идею федкойнов (Fedcoin), или доступной всем государственной криптовалюты, привязанной центральным банком к национальной денежной единице. Коуэн говорит, что это «новое и потенциально рискованное обязательство» может создать чрезмерную нагрузку на ресурсы центральных банкиров. Проблема в том, что обязательство поставки анонимных и устойчивых к цензуре наличных – не ново. В данном контексте технология блокчейна не является чем-то особенным, это всего лишь еще одна среди множества технологий, позволяющих центральным банкирам улучшить качество уже предоставляемых ими публичных услуг.

Технология банкнот на протяжении десятилетий постоянно улучшалась. Например, технология защиты от подделок началась с серийных номеров и затейливых гравюр на банкнотах в XVII и XIX вв. Даже после монополизации производства банкнот правительствами в XX и XXI вв. улучшения продолжились, с защитными лентами, водяными знаками, голографией, рельефными изображениями, прозрачными окнами, скрытыми изображениями, микропечатью и флуоресцентными чернилами. Основа, на которой печатаются банкноты, эволюционировала от хлопка и/или льна до полимеров или гибридов того и другого (см. изображение вверху). Если бы центральные банки последовали совету Коуэна избегать новых технологий, то банкноты все еще печатались бы на хлопке и были лишены современных защит от подделок.

Так что представьте себе зашифровку банкнот в публичном блокчейне – идею о федкойнах – как очередное изменение основы. Аналогично тому как анонимность и устойчивость к цензуре, свойственные хлопковой основе, были воспроизведены на полимерной, почему бы не проверить идею воспроизведения этих свойств на блокчейне? Помимо анонимности и устойчивости к цензуре, блокчейн смог бы запечатлеть децентрализацию банкнотных систем и, следовательно, их устойчивость к катастрофам.

Преимущество цифрового предоставления этих услуг вместо физической поставки на полимере или хлопке в том, что платежи больше не требуют личной встречи; их можно совершать по интернету. Это радикальное улучшение качества и охвата услуг по анонимности и устойчивости к цензуре, предоставляемых ныне центральными банковскими монополистами.

С появлением биткойнов и медленно развивающимися дискуссиями вокруг федкойнов центральные банкиры впервые за много веков задумались о создании денежных систем с нуля. И так как эти системы могут со временем заменить физические деньги, центральные банкиры вынуждены будут признать, что они являются единственными поставщиками услуг анонимности и устойчивых к цензуре платежей, и что, возможно, им стоит прийти в себя и хорошенько подумать о значении этих услуг для общественности. Замечательный старт можно найти в «Туре по денежным загадкам» (Monetary Mystery Tour) бывшего члена правления Федеральной резервной системы Нараяны Кочерлакоты (Narayana Kocherlakota), оканчивающемся призывом: «Нужно, чтобы над этими вопросами работало больше экономистов!».

Возвращаясь к статье Коуэна, я не согласен, что центральным банкирам стоит отказаться от проверки идеи об эмитируемой центральным банком криптовалюты из-за того, что это новая и рискованная технология. Это означало бы уклонение от своих обязательств как монопольного поставщика уникальных услуг, воплощенных в бумажных наличных. Центральные банкиры должны сказать федкойнам «нет» только в том случае, если они проведут тщательный расчет издержек и преимуществ, принимающий во внимание социальное значение анонимности и устойчивости к цензуре, и придут к заключению, что статус-кво – предоставление этих публичных услуг на полимерной или хлопковой основе – является лучшим вариантом.

Будем надеяться, что, криптовалютная революция означает, что центральные банки наконец станут относиться к случайно взятой на себя роли монопольного поставщика анонимных платежей более серьезно. Если нет, то, возможно, им просто стоит отказаться от своей монополии.

Конинг, Джон Пол

Koning, John Paul

Финансовый аналитик, дизайнер, эксперт по свободному банкингу, криптовалютам, драгоценным металлам.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.