Центральные банки смягчают нас, готовясь к росту инфляции

- дата: 23 апреля 2019 (источник от 16 апреля 2019)

Было время, когда «стабильность цен» – то есть когда из года в год за одни и те же деньги можно купить одинаковое количество товаров – считалась чем-то хорошим. Но когда по всему миру стали накапливаться долги, политикам стало ясно, что для того, чтобы справиться с этими долгами, нужны деньги, становящиеся со временем менее ценными, например на 2% в год, чтобы должники могли выплачивать проценты дешевеющей валютой, а работодатели могли задабривать работников повышением «прожиточного минимума».

Так отсрочивалось погашение старых долгов за счет роста новых, поскольку все поняли, что брать взаймы обесценивающуюся валюту выгодно.

В течение десятилетия, последовавшего за Великой рецессией, практически каждый сектор всех основных экономик взял на себя исторически беспрецедентные размеры нового долга. И теперь старого «оптимального» уровня инфляции 2% недостаточно, чтобы растущее число заемщиков могло выплачивать проценты.

Решение? Более высокая инфляция, конечно. Старый ориентир 2% был выбран произвольно. И, как это часто бывает, если мало было хорошо, то чуть больше должно быть лучше, верно?

Поэтому вопрос лишь в том, как описать переход к более быстрому обесцениванию валюты так, чтобы как можно лучше повлиять на поведение покупателей, продавцов, заемщиков и кредиторов.

Китай еще в декабре положил начало расплывчатыми словами, подобранными так, чтобы успокоить, при этом избегая конкретики:

«Высокопоставленные китайские функционеры подтвердили, что в 2019 г. будет оказано больше денежной и фискальной поддержки на фоне того, как вторая крупнейшая экономика мира пытается справиться с замедлением, пока не демонстрирующим признаков завершения.

В 2019 г. будет реализовано «существенное» сокращение налогов и сборов, и, хотя денежная политика будет оставаться «благоразумной», чиновники будут обеспечивать «надлежащее» равновесие между ужесточением и смягчением, согласно заявлению, обнародованному после ежегодной Конференции по экономической работе, завершившейся в Пекине в пятницу».

Очень утешительно: «существенно» – значит «благоразумно и надлежаще».

После таких заверений китайские банки и их клиенты принялись давать/брать кредиты рекордными темпами.

Из Credit Bubble Bulletin Дага Ноланда (Doug Noland):

«Китайское совокупное финансирование (приблизительно системный кредитный рост минус правительственные займы) за 31 день марта подскочило на 2.860 трлн июней, или $427 млрд (примерно $13.8 млрд/день, или $5.0 трлн в пересчете на год). Прогнозы были превзойдены на 55%, а показатель марта 2018 г. – на 80%. Благодаря мартовской активности рост совокупного финансирования в 1-м кв. достиг $1.224 трлн – это определенно сильнейшая кредитная экспансия в истории. Рост совокупного финансирования в 1-м кв. на 40% превысил показатель 1-го кв. 2018 г.».

Пока Китай бил рекорды, первопроходец количественного смягчения Банк Японии объединил понятиия "мощный" и "терпеливы":

«Управляющий Банка Японии Харухико Курода (Haruhiko Kuroda) во вторник пообещал «терпеливо продолжать» «мощное» денежное смягчение центрального банка, поскольку нужно больше времени, чем раньше считалось, чтобы ускорить инфляцию до ориентира 2%».

Япония позволяет нам заглянуть в будущее, поскольку ее население стареет, а долги стремительно растут. Чем дальше она продвигается по этому пути, тем сложнее становятся подсчеты. А значит, достижение ориентира Банка Японии 2% лишь подготовит почву для еще большего «терпеливого, но мощного» смягчения.

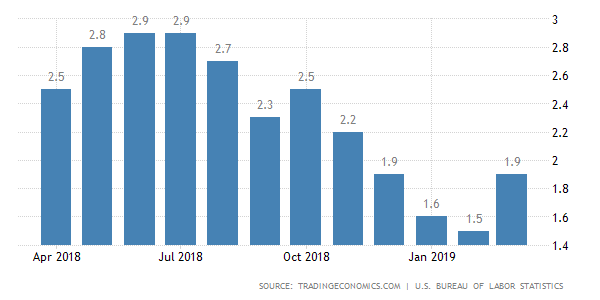

Теперь очередь Федеральной резервной системы (ФРС). Базовая инфляция в США в прошлом году ловко превысила 2%, но затем немного снизилась.

Апр. 2018, Июль 2018, Окт. 2018, Янв. 2019

Источники: tradingeconomics.com, Бюро трудовой статистики США

Тем не менее недавнее среднее значение близко к 2.5%, что может показаться нормальным, если 2% все еще достаточно, чтобы справиться с долгами. Но это не так, и ФРС теперь посылает свои говорящие головы, чтобы сообщить эту новость:

«ФРС должна принять инфляцию, на полпроцента превышающую ее ориентир, и рассмотреть снижение ставок, если цены не будут расти так быстро, как ожидалось, сказал в понедельник высокопоставленный чиновник центрального банка.

“Хотя наша политика добилась успеха в достижении максимальной занятости, она была менее успешной в отношении целевой инфляции”, – сказал председатель Федерального резервного банка Чикаго Чарльз Эванс (Charles Evans) в Нью-Йорке.

“Чтобы устранить эту проблему, я считаю, ФРС должна принять скромный рост инфляции выше 2%, для начала на полпроцента. Я считаю, что уровень базовой инфляции 2.5% будет комфортным в отсутствие очевидного восходящего импульса, и путь обратно к 2% вполне реализуем”».

Опять же, много специально подобранных мягких, успокаивающих слов: «скромный… в отсутствие очевидного восходящего импульса… вполне реализуем».

Но правда не настолько утешительна: рост инфляции посредством фактического выставления денег на продажу побуждает заемщиков брать еще больше займов, из-за чего совокупный долг растет быстрее инфляции (см. Китай), что ускоряющимися темпами усугубляет проблему.

Единственное решение проблемы чрезмерного долга – это исчезновение заемщиков. А это по определению сама противоположность «вполне реализуемого».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.