Цены на золото и реальные процентные ставки

- дата: 18 марта 2015 (источник от 5 марта 2015)

Автор: Эрико Матиас Таварес (Erico Matias Tavares)

Так что же

будет с золотом: вырастет оно до $5,000 за унцию или упадет до $500?

Вот один важный компонент, который необходимо принимать во внимание в вашем прогнозе: направление движения реальных процентных ставок в долларах США.

Золото, как правило, растет в долларовом выражении, когда американские реальные процентные ставки имеют тенденцию к снижению, то есть спред между процентной ставкой и ожидаемой инфляцией сужается и падает, когда ставки имеют тенденцию к росту.

Есть несколько способов расчета реальных процентных ставок, но наиболее

правильным будет попытка рассмотреть будущие ожидания инвесторов на основе фактических

рыночных данных. Министерство финансов США этот процесс для нас облегчает,

публикуя реальные данные по доходности казначейских облигаций, защищенных от

инфляции (TIPS), с погашение от 5 до 30 лет на ежедневной основе.

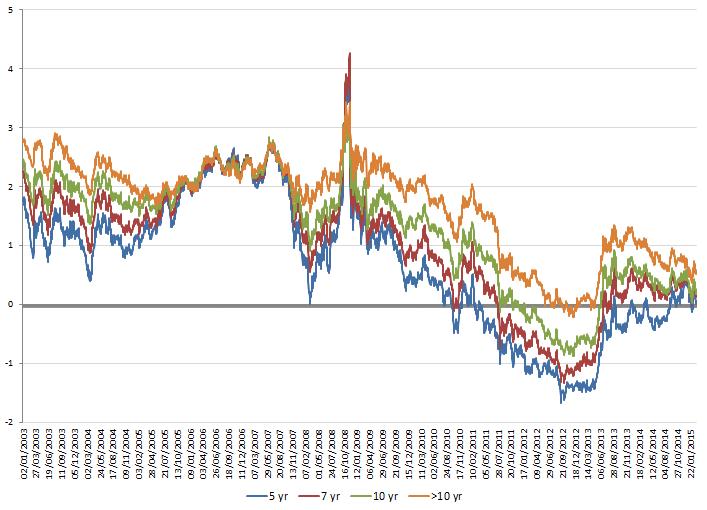

Ежедневные реальные процентные ставки для облигаций с различными сроками погашения: с 02.01.2003 по сегодняшний день

Теперь возникает вопрос, какой именно из этих сроков погашения, если такие вообще имеются, лучше всего подходит для оценки корреляции с ценами на золото. Другими словами, какие бумаги лучше всего отражают краткосрочные инфляционные ожидания инвесторов? В то время как обычно облигации достаточно четко повторяют динамику друг другу, иногда разница может довольно значительной.

Предлагается

использовать облигации с наиболее высоким показателем отрицательной корреляции

(чем ниже реальная процентная ставка, тем выше цена на золото). Таким образом,

можно рассмотреть 10-летние бумаги, которые с января 2003 г. имеют корреляцию

-0,86 (примечание: -1 – это абсолютная отрицательная корреляция).

И если рассмотреть 10-летние реальные процентные ставки и цены на золото, то мы увидим, что, как правило, при падении ставки стоимость золота растет, за исключением 2005 г.

Ежедневные изменения цены на золото (продолжающийся фьючерсный контракт) (левая шкала) (красным), реальные процентные ставки для 10-летней облигации (правая шкала) (синим): с 02.01.2003 по сегодняшний день

Глядя на график, может показаться, что наиболее точно стоимость золота повторяет движения ставок к минимуму или максимуму. Это можно объяснить тем, что цены на золото в этот момент сильнее отражают инфляционные ожидания.

Следует отметить, что это, конечно, далеко не самый обширный набор данных, учитывая, что Минфин США начал их собирать только в 2003 г. Этот период также совпадает с началом "бычьего" тренда на рынке золота, и это может сильно искажать подобный корреляционный анализ. В идеальном случае необходимо сравнить стоимость золота и реальные ставки за последние 30 лет.

Так что же дальше?

С крайне низкой доходностью облигаций, учитывая, что

США могут столкнуться с дефляцией, это будет означать тенденцию к росту

реальных процентных ставок. Если брать исторические данные, то в этих условиях

золото вряд ли будет расти. Некоторые исследования показывают, что доходность,

как правило, возвращается к 2% в реальном выражении в долгосрочной перспективе

и это плохо для золота в настоящий момент.

Но это еще не все. Если дефляция начнет вызывать большие проблемы во всей финансовой системе, инвесторы могут искать убежище именно в золоте, что обеспечит поддержку ценам.

Поэтому если цены на золото серьезно вырвутся вверх относительно реальных процентных ставок, то это будет плохим признаком для рынков капитала в целом. В процессе мы все можем превратиться в «золотых жуков».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.