Цены на золото с 1800 по 2011 и 10-летняя доходность

- дата: 27 марта 2022 (источник от 30 октября 2011)

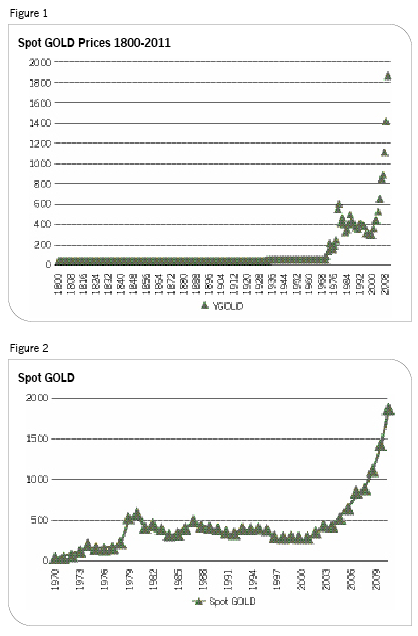

Цена золота в последние годы взлетела и в этом году (2011) достигла рекордных максимумов. За последние несколько месяцев цена немного стабилизировалась. В пятницу (28/10/11) спотовая цена золота при закрытии составляла $1,743.40, согласно Kitco. За последние 20 лет прирост золота составил невероятных 2,575%, как показано на графике ниже:

Все данные – цена золота в долларах США за унцию

Последнее закрытие

Максимум; Минимум

Пятница, 28 октября 2011 г.

Несмотря на драматичный рост цен в последние годы, большую часть зафиксированной истории цены на золото двигались вяло. С 1800 по 1933 гг. цены на золото оставались в районе $20 за тройскую унцию, согласно статье Сомнатха Басу (Somnath Basu) «Золото – индекс страха» (Gold – The Fear Index) в журнале Financial Advisor.

На нижеприведенных графиках показаны долгосрочные исторические цены золота:

Рис. 1

Спотовые цены золота, 1800-2011 гг.

Рис. 2

Спотовое золото с 1970 г

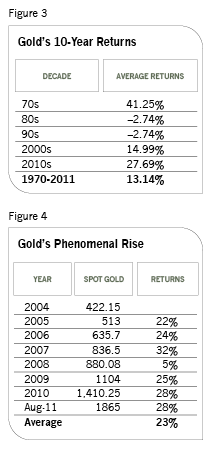

Сомнатх отмечает, что только после упразднения Бреттон-Вудского соглашения в 1967 г. и начала глобализации традиционный глобальный экономический порядок рухнул и драгоценный металл начал свою первую фазу роста. В следующей таблице показан 10-летний прирост золота и его годовой прирост за последние несколько лет:

Рис. 3

10-летний прирост золота

Десятилетие; Средний прирост

70-е, 80-е, 90-е, 2000-е, 2010-е, 1970-2011

Рис. 4

Феноменальный рост золота

Год; Спотовое золото; Прирост

Авг. 2011

В среднем

Источник: Financial Advisor

Из статьи:

«Золото – это зеркало. Его цена измеряет глобальный экономический страх. Страх неопределенности, страх потерь и страх нищеты. Покуда этот страх в мире остается, новый золотой стандарт будет и дальше отражать стандарт страха. Индекс страха!»

Автор заключает: «Пока глобальные рынки остаются волатильными и инвесторские страхи растут, цена золота будет продолжать расти». Я согласен с выводом автора. Однако необходимо отметить, что инвестирование в золото не является непогрешимой стратегией, особенно для долгосрочных инвесторов и инвесторов, ищущих дохода, таких как пенсионеры. Дело в том, что золото не приносит дохода, такого как дивиденды, выплачиваемые по акциям, или проценты, выплачиваемые по облигациям, и цена металла определяется исключительно на основе спекуляции.

Например, спрос на золото продолжает оставаться сильным в Индии – крупнейшей стране – потребителе золота, в Китае и т. д. Но это не значит, что при более высоких ценах спрос не сократится, если доход в этих странах не будет расти текущими темпами. Таким образом, если спрос сократится, глобальные цены на золото упадут. Следовательно, инвесторам следует выделять на золото лишь небольшую часть своего портфеля активов, и большинство активов по-прежнему необходимо инвестировать в акции и облигации.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.