Чарльз Гейв о золоте как страховке от «дефляции»

- дата: 21 августа 2019 (источник от 19 февраля 2014)

Автор: Чарльз Гейв (Charles Gave)

Экономисты ломают голову над многими кредитно-денежными загадками в нашу эру кредитно-денежных излишеств, начиная еще с «головоломки» длинной облигации Гринспена (Greenspan) почти десять лет назад. Последняя рыночная головоломка - это золото: почему оно начало расти на новостях о сокращении программы количественного смягчения в США и почему оно остается сильным несмотря на всемирно слабую инфляционную статистику и падение темпов роста объемов широкого предложения денег по всему миру. Это особенно трудно понять инвесторам из развитых стран, считающих золото страховкой от инфляции. Но для развивающихся рынков это более понятно.

Чтобы упростить объяснение разделим мир на две категории: 1. страны с ограничениями на валютный обмен и 2. страны без таковых. Первая категория будет состоять в основном из развивающихся экономик, а вторая – в основном из развитых.

Если вы богатый человек в стране первой категории, у вас могут возникнуть сложности с диверсификацией ваших активов за рубежом. В очень многих из этих стран, вы не можете купить американскую государственную облигацию, но можете купить золото, - часто добытое внутри страны. Так золото становится заменой международных активов в диверсифицированном портфеле.

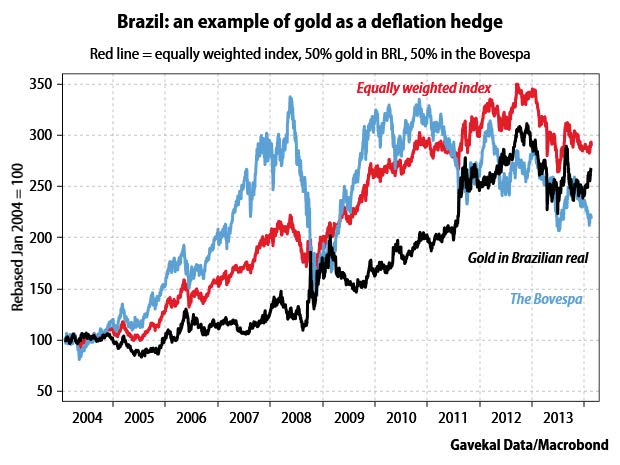

У очень многих из этих стран трудная кредитно-денежная история – гиперинфляции, дефолты, налоги на движение капитала, девальвации и т. д., золото становится лучшей возможной страховкой от плохой политики, а также против падения местных фондовых рынков. И это работает – см. график Бразилии ниже.

Бразилия: пример золота как страховки от дефляции: красным – равно взвешенный индекс (50% - золото в бразильских реалах, 50% - бразильский фондовый индекс Bovespa), черным – золото в бразильских реалах, голубым – Bovespa

Конечно, развивающиеся рынки часто также страдают от изменений потоков иностранного капитала, как и от внутренней политики. Риск политики ФРС дает еще один мотив для накопления золота на развивающихся рынках. Если американская кредитно-денежная политика прибавляет волатильности валютным котировкам на развивающихся рынках, то резидентам приходится от этого страховаться, и, как мы уже говорили, у них нет выбора. Вот так мы и получаем странную ситуацию, когда владение золотом в развивающихся защищает от девальвации, давления на рост и дефляции.

Золото продолжит расти, пока американская политика экспортирует волатильность – мы не считаем, что ситуация вскоре изменится, пока Федом руководит Джанет Йеллен (Janet Yellen).

Как много лет назад сказал французский Фредерик Бастиа (Frederic Bastiat), в случае с любой экономической политикой есть то, что мы видим и то, что мы не видим. Рынки ищут следов влияния политики ФРС в ключевых точках американских макроэкономических данных, например, в ситуации с занятостью. Однако обменные котировки экономик, теперь составляющих значительную порцию глобального пирога роста – Бразилии, Индонезии, Индии, Китая и т. д. – также имеют большое значение для будущего финансовых рынков развитого мира.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.