Через хаос к порядку, или зачем Трампу золотой стандарт?

- дата: 14 августа 2019 (источник от 12 августа 2019)

В современном мире СКВ (свободно-конвертируемых валют) резервные и национальные валюты играют исключительную роль в обеспечении внешней и внутренней торговли и кредитования экономик. Золото в таком обороте сейчас не используется, хотя в свое время, до 1971 года, играло ключевую роль в торговле и кредитовании.

Виной тому:

1) промышленные революции XX века, которые обеспечили бурный рост глобальной экономики, потребности в кредитовании которой не соответствовали слабым темпам добычи золота,

2) и США, которые формально объявили своим внешнеторговым партнерам о закрытии «золотого окна» по конверсии долларов в золото в 1971 году.

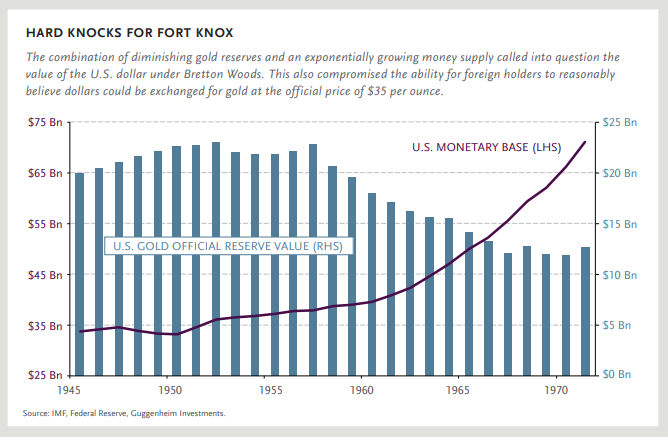

Тогда Штаты потеряли монополию на золото в пользу своих основных торговых партнеров в Европе (с 1958 по 1968 гг. золотые резервы США упали на 1/3 - с 70 до 47 млрд долларов *). Они посчитали более не нужным ни терять резервы в золоте, ни связывать свою кредитную и бюджетную экспансию правилами золотого стандарта (денежная база в долларах до 1968 года имела 25% покрытие золотом).

График «Резервы в золоте и Денежная база МО США»

Как ни странно это сейчас звучит, но США делают попытку вернуть квазизолотой стандарт для регулирования кредитной экспансии и внешнеторговых дисбалансов.

Последние стали причиной мощных торговых войн, развязанных действующим президентом США Дональд Трамп. Его не устраивает отрицательный торговый баланс США, который сложился в рамках торговых соглашений практически со всеми крупными экономиками мира.

Его также жутко не устраивает практика манипулирования курсами валют, процентными ставками, кредитной массой, а также зависимость доллара (его курса и ликвидности) от внешних экономических и политических потрясений. Эти практики уже окрестили «манипуляциями» и неправовыми действиями, а современную монетарную систему «антисистемой».

Они мешают Трампу проводить экономические реформы внутри страны и обесценивают его усилия по выстраиванию новых торговых отношений.

Надо отметить, что реформы Трампа уже привели к снижению эффективных ставок налогов на бизнес с более чем 70% до 50%, обеспечивают лучшие темпы роста экономики США и высокую занятость населения среди Западных стран. Во внешнеторговых делах Трамп также добился серьезных успехов с Канадой, Мексикой и другими странами.

Тем не менее, президент не без оснований боится, что все его усилия поднять экономику США будут размыты внешними факторами, если в сжатые сроки его руководства он не переподпишет внешнеторговые соглашения с Китаем и Европой с учетом интересов США и не проведет глобальную денежно-кредитную реформу.

Если торговые войны у всех на слуху, то о новом проекте монетарной реформы с использованием золота нам известно мало.

Теперь вы можете ознакомиться с идеями Джуди Шелтон, кандидата от Трампа на пост члена монетарного комитета ФРС США, которые она изложила в мае 2019 года**.

Сейчас все это выглядит, как недостижимая и нелепая цель. Но если посмотреть на глобальные интересы США, то любая идея и инициатива по сдерживанию и подавлению экономического роста конкурентов США даже через квазизолотой стандарт, имеет шанс на воплощение в жизнь. Примечательно и не случайно, но созвучная тема о новом месте золота в мировой торговле одновременно прозвучала от руководителей Малайзии***, как опции, в России**** и, думается, в умах многих азиатских и арабских лидеров.

P.S.

Если отбросить всю риторику о справедливой торговле и благородных целях квазизолотого стандарта, то с нашей точки зрения, Штаты, войдя в долгосрочную кредитную стагнацию, крайне заинтересованы удержать и подавить мощную экономическую (кредитную) экспансию Китая. Это наглядно видно на прилагаемом графике*****.

Графики «Займы к ВВП США и Китая»

О России здесь речь не идет. Мы и так добровольно применяем к себе дефляционные монетарные и фискальные механизмы.

Так вот, если сейчас навязать миру золотой стандарт в том или ином формате (учет прав посредством технологии блокчейн или централизованного клиринга), то темпы роста новых азиатских экономик будут подорваны. Мощная кредитная и торговая экспансия, которую сейчас показывает Китай, сменится дефляцией, что имеет место на Западе, в Европе и Японии.

В дальнейшем, при квазизолотом стандарте, любая попытка провести бюджетную или кредитную экспансию будет ограничена стоимостью и количеством монетарного золота.

Первое, как мы знаем из истории, может отличаться от рыночных значений в разы. А рост денежной базы M0 (наличные и резервы банков в центробанке), а также M1, M2 и M3 будет связан с ввозом и добычей золота, с одной стороны, и ограничен неким легализированным коэффициентом, с другой. В Штатах до 1968 года коэффициент покрытия доллара золотом был 1 к 4 (т.е. 25%). Если кратко, то на 1 золотой доллар можно было выпустить 4 бумажных доллара, и далее от бумажного доллара можно было выдавать кредиты (кредитные доллары).

Таким образом, Америка в лице Трампа пока имеет последнюю надежду и возможность показать силу и заново под свои интересы переформатировать торговые и денежно-кредитные отношения в мире. Если Трамп добьется своего, то Китай последует примеру Японии и Европы, т.е. через дефляцию на свалку истории. Но, к счастью, все это понимают и не сидят без дела.

Пример новой международной валютной системы

Джуди Шелтон

Как часто мы слышим, что живем в глобальной торговой системе, основанной на правилах? К примеру, выступая на Всемирном экономическом форуме в Давосе в январе 2017 года, премьер-министр Великобритании Тереза Мэй высоко оценила либерализм, свободную торговлю и глобализацию как «силы, лежащие в основе основанной на правилах международной системы, которая является ключом к нашему глобальному процветанию и безопасности» (Martin 2017). Президент Китая Си Цзиньпин также в Давосе высоко оценил достоинства основанного на правилах экономического порядка, получив похвалу за защиту свободной торговли и глобализации (Фидлер, Чен и Вэй, 2017).

Но, может, кто-нибудь объяснить, что это за правила? Потому что, если мы собираемся сентиментально вспоминать Бреттон-Вудс[1], предполагая, что мир остался верен своим наставлениям, мы игнорируем геополитическую реальность. Кроме того, мы отрицаем искаженные экономические последствия глобальной торговли, проводимой в отсутствие упорядоченных валютных соглашений. У нас не было основанной на правилах международной валютной системы с тех пор, как президент Никсон прекратил действие Бреттон-Вудского соглашения в августе 1971 года. Сегодня у президента Трампа есть веские причины - политические, экономические и стратегические - для инициирования создания новой международной валютной системы.

Вдохновляющее видение будущего процветания

Чтобы в полной мере оценить, насколько далеко мы отклонились от высоких целей, которые мотивировали многостороннее валютное соглашение 1944 года, заключенное в Бреттон-Вудсе, полезно вспомнить об основных принципах, которые определили его цель, и рассмотреть исторический контекст для его принятия.

Соединенные Штаты подверглись нападению в Перл-Харборе едва ли за неделю до того, как министр финансов Генри Моргентау попросил своего заместителя Гарри Декстера Уайта подготовить документ с изложением возможностей для согласованных денежно-кредитных соглашений между Соединенными Штатами и его союзниками. Изначально цель состояла в том, чтобы предоставить средства, инструмент и процедуру для стабилизации валютных курсов и укрепления внутренних валютных систем Союзных стран (Horsefield 1969a: 12).

Почему было так важно обеспечить стабильные обменные курсы во время войны, когда на карту было поставлено само выживание союзных стран? Ответ: борющиеся страны нуждались в гарантиях того, что у них будет более процветающее экономическое будущее, если они смогут вызвать волю к победе над державами Оси. В 1930-х годах страны участвовали в конкурентной девальвации, чтобы получить экспортное преимущество перед своими торговыми партнерами. Поскольку золотой стандарт был последовательно отменен, международная торговля уступила превратностям непредсказуемых изменений в обменных курсах и ответных тарифах. Последовала глобальная депрессия.

Но теперь Соединенные Штаты предлагали сделать что-то новое в сфере международных экономических отношений - что-то «достаточно мощное и достаточно всеобъемлющее, которое бы дало надежду на успешное решение мировых потребностей» (White, 1942, Horsefield, 1969b: 46). Установив новые правила для обеспечения ровного монетарного игрового поля в качестве логической основы для расширения свободной торговли и оптимального использования финансового капитала, Америка предоставит необходимые гарантии, которые «объединят и поощрят силы против стран Оси, значительно усилит их волю и стремление к победе» (там же, с. 38-39).

Это сработало? Менее чем через четыре недели после высадки союзных войск в Нормандии 6 июня 1944 г. была созвана Бреттон-Вудская конференция. Представители 44 стран-участниц выработали правила участия в международной валютной системе, основанной на фиксированных обменных курсах, привязанных к доллару США, конвертируемому в золото. Силы Оси сдались в следующем году.

Дала ли стабильная монетарная система обещанное? Эпоха Бреттон-Вудса будет характеризоваться замечательными темпами экономического роста, необычайным ростом производительности и уменьшением неравенства.

Теряя мечту

Период исключительных мировых показателей экономического роста закончился в 1971 году. Некоторые винят потребности американского бюджета в прекращении конверсии доллара в золото. Другие связывают крах Бреттон-Вудса с «дилеммой Триффина» - ошибочным построением мировой монетарной системы, основанной на одной резервной валюте. В любом случае, денежно-кредитная система, на которой держалась глобальная свободная торговля, была разрушена решением Никсона приостановить конвертируемость доллара в золото.

Пол Волкер, занимавший в то время должность заместителя министра по денежным вопросам в Министерстве финансов, чувствовал себя ужасно. Он был обеспокоен тем, что эта инициатива будет рассматриваться как унизительное изменение внутренней политики США и снижение долга на международной валютной арене (Volcker and Gyohten 1992: 78-79). Волкер посоветовал Никсону назвать это решение временным и исправить недостатки Бреттон-Вудса. Сам Никсон 15 августа сказал американскому народу в своей телевизионной речи: «Мы будем настаивать на проведении срочных необходимых реформ для создания новой международной валютной системы» (Nixon 1971).

Но члены новой группы монетаристских экономистов, связанных с Чикагской школой[2], возглавляемой Милтоном Фридманом, выдвигали новую теорию, утверждая, что плавающие обменные курсы предпочтительнее бреттон-вудской системы с фиксированной ставкой. Кейнсианцы[3] быстро воспользовались возможностью проводить неограниченную бюджетную экспансию, которая бы была невозможна при сбалансированных бюджетах и с дисциплиной конвертируемости золота.

Новый подход, возникший в вакууме, оставленном распадом Бреттон-Вудской системы, заключался в том, чтобы не иметь международной валютной системы, то есть не иметь правил или согласованного механизма для поддержания стабильности обменного курса между национальными валютами.

Свободный для всех подход к определению обменных курсов иногда продвигается как рука «свободного рынка». Однако, если обменные курсы действительно определяются только рыночными силами - не подвержены вмешательству или манипуляциям со стороны правительств - почему тогда правительствам разрешено создавать огромные резервы в иностранной валюте? Теоретически, обменный курс между национальной валютой и другими валютами должен определяться в любой момент силами спроса и предложения. Вместо этого правительства не только накапливают резервы как средство для сдерживания рыночных сил, но и используют денежно-кредитную политику, чтобы преднамеренно манипулировать своими валютами и получить преимущество над торговыми партнерами.

Неупорядоченность валютного курса, которое царит сегодня, является анафемой для любого понятия о свободной и справедливой торговле. Нации могут явно ориентироваться на желаемый ими обменный курс для достижения стратегических целей. Преднамеренное понижение курса используется для увеличения экспорта; это обычное определение валютной манипуляции. Тем не менее, потоки финансового капитала могут иметь более важное значение для некоторых стран. В этом случае они могут вместо понижения курса подыгрывать росту курса своей валюты для привлечения иностранных инвестиций. Умышленное повышение курса также позволяет стране усиливать покупательную способность своей валюты для получения стратегически важных активов за рубежом.

Центральные банки играют главную роль в любом случае. Они являются основными игроками, когда дело доходит до манипуляций с валютой, даже когда монетарные власти утверждают, что последствия их политики для обменного курса случайны при достижении внутренних экономических целей.

При отсутствии правил в денежно-кредитной системе и при наличии договорных отношений в глобальной свободной торговле возникает экономическая напряженность среди крупных игроков. Это подпитывает фундаментальное противоречие между монетарной политикой и спросом на кредиты в реальной экономике.

Короче говоря, мы имеем худшую в мире ситуацию на валютной арене. На этот раз не нужно апеллировать к угрозе войны, чтобы подстегнуть инициативу США по проведению международной денежно-кредитной реформы.

Императив лидерства США

Подобно тому, как (в прошлом веке) Соединенные Штаты встали перед задачей вдохновить страны, оказавшиеся в сложной ситуации, пообещав установить стабильные и заслуживающие доверия денежно-кредитные отношения для поддержки международной торговли на принципах свободной торговли, необходимая инициатива вновь выпадает на долю Америки. И так же, как и тогда, преимущества стабильной валюты для обеспечения равных условий игры, которые дают максимальные выгоды от реальной конкуренции - путем предотвращения манипуляций валютами посредством государственного вмешательства - будут служить американским собственным интересам.

Это ключевой момент. В наши дни задача состоит в том, чтобы вдохновить страны, борющиеся за выживание, продолжать верить в преимущества демократического капитализма, использовать идеи свободного рынка и поддерживать предпринимательскую деятельность. Соединенные Штаты являются единственной страной, которая может осмысленно урегулировать неуправляемую ситуацию в денежно-кредитной сфере. По словам Жака де Ларозьера (2014), бывшего управляющего директора Международного валютного фонда, то, что мы имеем сегодня, представляет собой «антисистему».

Нынешний валютный режим позволяет правительствам сознательно искажать обменные курсы валют под маской национального суверенитета и на словах искажать суть процессов, чтобы избежать обвинений в торговом протекционизме. Это позволяет центральным банкам предоставлять преимущества от собственных решений одним людям за счет других, противопоставляя богатых среднему классу. Это стимулирует дешевые государственные заимствования. Но сдвиги в сторону усиления влияния государства на результаты экономической деятельности признаются анафемой в доктрине свободного рынка, изложенной Милтоном Фридманом.

Если Соединенные Штаты ничего не предпринимают для восстановления правил в международных валютных отношениях, тогда американские ценности поставят под сомнение. Мы теряем доверие, если не оспариваем международную валютную антисистему, которая потворствует обману со стороны правительств и центральных банков. Мы соглашаемся с домыслом о том, что существуют некие принудительные правила для защиты от манипуляций с валютой, даже несмотря на то, что мы жалуемся на дисбалансы в торговле, нацеленные на таргетирование обменного курса.

Опасно, что мы притворяемся, что сегодняшние спекулятивные игры на валютных рынках крупнейших банков мира каким-то образом являются подтверждением спекулятивных уровней плавающих курсов валют. Как будто ежедневный оборот в размере 5,1 триллиона долларов совсем не превышает суммы, необходимой для финансирования международной торговли и финансов. Доллар США участвует в 88 процентах сделок (BIS 2016: 3) на валютном рынке, на котором отражаются «растущие случаи вспышек волатильности и внезапных событий» (Murphy 2016).

Упреждающая международная валютная реформа

Америка уже давно пользуется правом эмиссии самой доминирующей валюты в мире, не гарантируя при этом ее целостность. Однако популярность доллара сопровождается финансовыми рисками. Широкое использование валюты нашей страны при структурировании сложных производных инструментов или для определения долга перед иностранными заемщиками ставит экономику Америки перед непредвиденными последствиями. Финансовые последствия региональных дефолтов, вызванные резким повышением курса доллара США по отношению к другим валютам, могут повлиять на банковские и небанковские учреждения и, в свою очередь, ограничить доступность кредитов для внутренних заемщиков Америки.

Еще большее беспокойство вызывает подверженность широкому глобальному финансовому кризису, вызванному проблемами ликвидности на валютном рынке из-за огромного объема долларовых валютных свопов и связанных с ними контрактов. Ошеломляющие уровни таких инструментов - около 58 трлн долларов, по данным Банка для международных расчетов (BIS) - не отражаются в балансовых отчетах, даже если они являются долговыми обязательствами (Borio, McCauley и McGuire 2017).

Президент Трамп продемонстрировал свою решимость осмысленно решать проблемы, вызванные валютным беспорядком. В начале своей кампании он обратил внимание на несправедливость манипулирования валютой со стороны государств. Он определил себя как «свободный торговец», но, тем не менее, настаивал на том, что торговля должна вестись на равных условиях. Он осудил обесценивание валюты как мошенничество и обещал наказать такие страны за «кражу» американских рабочих мест (Holland and Lawder 2017).

Теперь у него есть возможность реструктурировать существующие международные денежно-кредитные соглашения - выстроить правила игры посредством решительных действий.

Политический императив для президента Трампа проистекает как из его критики внутренней денежно-кредитной политики, так и из-за того, что он рассматривает манипулирование валютой как нарушение принципов свободной торговли. Будучи кандидатом в президенты, он признал, что необычайно низкие процентные ставки мягкой денежно-кредитной политики были карательными для обычных вкладчиков - их «сливали» - в то время как девелоперы, как он, имели доступ к чрезвычайно дешевому финансированию со стороны банков. Как опытный бизнесмен, Трамп также выразил неодобрение политикой ФРС за разжигание «большого жирного безобразного пузыря» на финансовых рынках за счет низких процентных ставок (Crutsinger 2017).

Помимо выявления искажающего влияния на торгово-экономические показатели на международном уровне, вызванного манипулированием валютой, Трамп публично выразил обеспокоенность по поводу того, поддерживает ли государственная политика США доллар как надежную валюту и стабильную меру стоимости. В сентябре 2011 года он принял золотые слитки вместо оплаты в долларах в качестве гарантийного депозита по коммерческим объектам в одном из своих владений, публично заявив: «Обама вообще не защищает доллар». Трамп выразил позитивные взгляды в отношении золотого стандарта, отметив в 2015 году, что в Соединенных Штатах было бы что-то «солидное», если бы американская валюта была связана с золотом, хотя он признал, что восстановить его будет сложно (McElveen 2015).

Тем не менее, когда журнал GQ попросил Трампа выразить его спонтанную реакцию на понятие «золотой стандарт», тот ответил: «Вернуть золотой стандарт было бы очень трудно, но, парень, было бы замечательно. У нас был бы стандарт, на котором можно основывать наши деньги».

Взгляды Трампа на денежно-кредитную политику и его забота о целостности доллара явно нашли отклик у американских избирателей. Обвинения в том, что он «политизировал» ФРС путем критики негативных аспектов низких ставок, похоже, не повредили его политической популярности, равно как и обычные сравнения с «золотым жуком». После финансового кризиса 2008 года среди простых американцев стала популярной позиция, что система спасла преступников за счет простых людей. К выборам 2016 года старые обиды разгорелись вновь по поводу сложившегося экономического неравенства, начиная от движений «Чайная партия» и заканчивая «Оккупируй Уолл-стрит».

В настоящее время экономическим императивом президента Трампа является инициирование реформы как в ФРС, так и - совместно с международным сообществом – решения по пересмотру валютных отношений. Чрезвычайные меры политики мягких процентных ставок, принятые ФРС в течение продолжительного периода, усугубили неравенство в доходах, проблему, о которой упомянул один из глав ФРС Лаэль Брейнард (Torry 2017). Задача для следующего председателя ФРС, который будет назначен Трампом, состоит в том, чтобы разработать путь движения процентной ставки, который успокоит рынки, поддерживая повестку роста экономики. В то же время, учитывая, что экономические и финансовые результаты весьма подвержены колебаниям курсов валют, тонкость в формулировании денежно-кредитной политики должна включать прямое рассмотрение стоимости доллара по отношению к другим валютам.

Необходим комплексный подход для увязки денежного предложения с увеличением объема производства - восстановление принципов твердой валюты для обеспечения экономического роста. Пришло время подтвердить основные функции денег как:

1) средства обмена,

2) единицы измерения и

3) сохранения стоимости.

Трудящиеся, пострадавшие от последствий обвала финансовых рынков 2008 года, должны быть уверены, что они не пострадают от будущих финансовых пузырей; что не будет больше финансового фаворитизма для крупного капитала. Также крайне важно, чтобы глобальные финансовые потрясения не подрывали то, что в настоящее время считается восстановлением экономики.

В конечном счете убедительная причина того, что администрация Трампа взяла на себя задачу выстраивания новой международной валютной системы, заключается в том, что демократический капитализм вряд ли переживет еще один удар в масштабах того, что было пережито в последнее десятилетие. А поскольку президент Трамп столь критично относился к манипулированию валютой и ее пагубному влиянию на торговые потоки, он обязан предложить лучший вариант установления обменных курсов. Соединенные Штаты не могут предъявлять обвинения, не определив вариант оздоровления ситуации, или, что еще лучше, набор новых правил. Это потребует от торговых партнеров принятия новых правил игры.

Роль доллара как доминирующей мировой резервной валюты является вопросом национальной стратегической важности: это самый сильный инструмент в нашем арсенале мягкой силы. Однако уязвимость доллара к неконтролируемым изменениям на валютных рынках является потенциальной слабостью; это может неожиданно стать сдерживающим фактором для эффективной внутренней денежно-кредитной политики. Было бы оплошностью допустить, чтобы валютные скачки подрывали кровью заработанные выгоды экономического роста от налоговой и торговой реформы.

Таким образом, Соединенные Штаты при президенте Трампе должны отстаивать благородное дело восстановления порядка в международных валютных отношениях, чтобы свободная торговля не становилась жертвой деморализующих последствий изменения экономических и финансовых достижений в результате махинаций с обменным курсом.

Игра в нашу пользу

Предложение нового подхода в соответствии с новой доктриной стратегии национальной безопасности администрации Трампа, которая подчеркивает первенство национального суверенитета, привносит наш решительный пример финансового превосходства в достижение высоких целей на международной экономической арене.

Время - важный фактор для обеспечения того, чтобы будущая валютная система не управлялась глобальным органом: такое развитие событий явно противоречило бы целям администрации Трампа. Международный валютный фонд давно снял с себя ответственность за поддержание стабильной системы международных обменных курсов, основанной на конвертируемом в золото долларе. И все же сегодня МВФ может стать главной платформой регулирования криптовалют. Со ссылкой на «мандат экономической и финансовой стабильности» управляющий директор МВФ Кристин Лагард в 2017 г. предложила, чтобы МВФ сыграл важную роль в надзоре за формированием виртуальных валют, а также продвинулся в создании цифровой версии СДР.

Такой смелый шаг, направленный на установление контроля над денежно-кредитной политикой на глобальном уровне, стал бы проблемой для продолжения господства доллара США и подорвал бы суверенную власть и влияние нашей страны на глобальные финансовые рынки. У Америки должна быть лучшая идея - такая, которую легко приспособить и которая творчески использует современные достижения в области технологий.

Если привлекательность криптовалют заключается в их способности предоставления единой валюты и поддержания единой стоимости для каждой выпущенной единицы валюты, то нам нужно только обратиться к историческому опыту, чтобы убедиться, что эти же качества были достигнуты благодаря классическому международному золотому стандарту, не жертвуя суверенитетом отдельной нации. Напротив, правила золотого стандарта разрешают странам участвовать добровольно, действуя в соответствии с дисциплиной конвертируемости золота в своих собственных валютах.

Современный подход к правилу золотого стандарта, который следует продвигать, - это правило, дающее разрешение на эмиссию виртуальных валют в тандеме с эмиссией государственных валют с изменением законодательств о законных платежных средствах для обеспечения здоровой валютной конкуренции.

Золотая возможность

Соединенные Штаты являются крупнейшим в мире держателем официальных золотых резервов. Эти запасы составляют 8 311,5 тонны или 261 миллион тройских унций, и их балансовая стоимость составляет примерно 11 миллиардов долларов. Примечательно, что рыночная стоимость значительно выше и составляет 345 млрд долларов (на основе Лондонского золотого фиксинга на 30 сентября 2016 г.), как указано в отчете Казначейства от 30 июня 2017 г.

Предлагая новую международную валютную систему, которая каким-то образом связана с золотом, Америка имеет возможность обеспечить себе постоянное место в мировых валютных процессах, а также способствует подлинной свободной торговле, основанной на прочной денежной основе. Золото исторически предоставляло общий знаменатель для измерения стоимости; повсеместно признанно всеми слоями общества и всеми воспринимается как денежный суррогат, обладающий внутренней ценностью.

В феврале 2017 года бывший председатель ФРС Алан Гринспен определил золото как «основную мировую валюту» и добавил: «Мы бы никогда не достигли этой позиции крайней задолженности, если бы придерживались золотого стандарта, потому что золотой стандарт - это способ обеспечение того, чтобы фискальная политика никогда не выходила за рамки» (Oyedele 2017). Чтобы противостоять долгу США, нам необходимо восстановить финансовую дисциплину и твердую валюту через конвертируемость золота.

Мы снова делаем Америку великой, снова делая деньги Америки великими.

[1] Бреттон-Вудское соглашение — международная система организации денежных отношений и торговых расчетов, установленная в результате Бреттон-Вудской конференции, проходившей с 1 по 22 июля 1944 года. Названа от имени курорта Бреттон-Вудс (англ. Bretton Woods) в штате Нью-Гэмпшир, США. Сменила финансовую систему, основанную на «золотом стандарте». В 1971-1978 годах Бреттон-Вудскую систему сменила Ямайская валютная система, основанная на свободной торговле валютой (свободной конвертации валют).

[2] Чикагская школа — направление в экономической теории. Окончательно сложилась в 60-70-е годы XX века. В этой школе превалирует микроэкономический подход к анализу рынков. Три важнейших составляющих школы — монетаризм, экономика информации, экономика домохозяйства. По мнению представителей школы, экономике регулирование не нужно: если государство не будет вмешиваться в регулирование рынка, то в долгосрочной перспективе текущие цены будут стремиться к конкурентным, обоснованным альтернативными издержками. Не надо бояться монополии — рынок уничтожит монопольную цену.

[3] Кейнсианство (англ. Keynesian economics) — макроэкономическое течение, сложившееся как реакция экономической теории на Великую депрессию в США. Основополагающей работой была «Общая теория занятости, процента и денег» Джона Мейнарда Кейнса, опубликованная в 1936 году.

Суть кейнсианства: рыночной экономике не свойственно равновесие, обеспечивающее полную занятость. Причина — склонность сберегать часть доходов, что приводит к тому, что совокупный спрос меньше совокупного предложения. Преодолеть склонность к сбережению невозможно. Поэтому государство должно регулировать экономику воздействием на совокупный спрос: увеличение денежной массы, снижение ставок процента (стимуляция инвестиционной деятельности). Недостаток спроса компенсируется за счет общественных работ и бюджетного финансирования.

По этой схеме развитые страны успешно строили экономику в течение 25 лет. Лишь в начале 1970-х начали проявляться проблемы макроэкономической политики, обострившиеся в связи с нефтяным кризисом 1973 г.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.