Что не так с золотом?

- дата: 20 сентября 2021 (источник от 13 сентября 2021)

Источник: REALINVESTMENTADVICE.COM

Автор: Лэнс Робертс (Lance Roberts)

Золото. Что с ним не так? Кажется логичным, что при резко растущей инфляции, падающих процентных ставках и активном печатании денег золото – превозносимое как страховка от инфляции – должно расти. Однако пока в этом году золото практически не выросло.

Что же не так с этим драгоценным металлом? Абсолютно ничего.

Действительно ли золото страховка от инфляции

Один из главных аргументов в пользу владения драгметаллами, в частности физическим золотом, заключается в том, что это эффективная страховка от инфляции. Но по-прежнему ли это так?

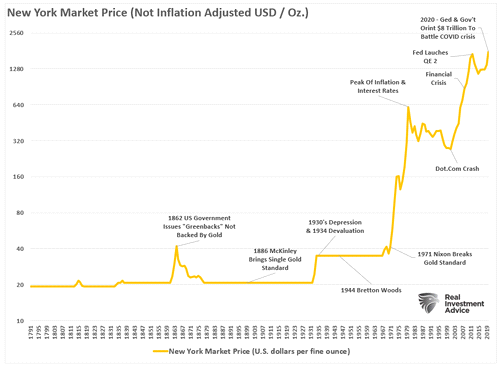

На графике ниже показана цена золота без поправки на инфляцию и ключевые исторические события.

Нью-йоркская рыночная цена (без поправки на инфляцию, долларов/унция)

1862 г. – американское правительство выпускает «гринбеки», не обеспеченные золотом; 1886 г. – Мак-Кинли (Mc Kinley) инициирует единый золотой стандарт; Депрессия 1930-х и девальвация 1934 г.; 1944 г. – Бреттон-Вудс; 1971 г. – Никсон (Nixon) отменяет золотой стандарт; Пик инфляции и процентных ставок; Крах интернет-компаний; Финансовый кризис; ФРС запускает второе количественное смягчение; 2020 г. – ФРС и правительство печатают $8 трлн, чтобы побороть коронавирусный кризис

Нью-йоркская рыночная цена (долларов США за унцию)

Наличие в США золотого стандарта – важный фактор в аргументе о золоте как эффективной страховке от инфляции.

«Золотой стандарт – это кредитно-денежная система, где стоимость валюты или бумажных денег страны напрямую привязана к золоту. При золотом стандарте страны соглашались конвертировать бумажные деньги в фиксированное количество золота. Страна, использующая золотой стандарт, устанавливает фиксированную цену золота и покупает и продает его по этой цене. Данная фиксированная цена используется для определения стоимости валюты. Например, если США установят цену золота $500 за унцию, доллар будет стоить 1/500-ю унции золота». – Инвестопедия

Как можно видеть на вышеприведенном графике, цена оставалась стабильной, пока президент Никсон не положил конец золотому стандарту в США. Однако в целях нашего анализа нас интересует, является ли золото хорошей страховкой от инфляции.

Всё зависит от времени

Ответ одновременно и «да» и «нет».

Как и во всем, что связано с инвестициями, всё зависит от отправной точки. Инвесторы фондового рынка, начинавшие, когда цены были низкими, преуспели больше, чем те, кто начинал позже. (Многим инвесторам, представляющим миллениалов и поколение Z, придется усвоить этот урок.)

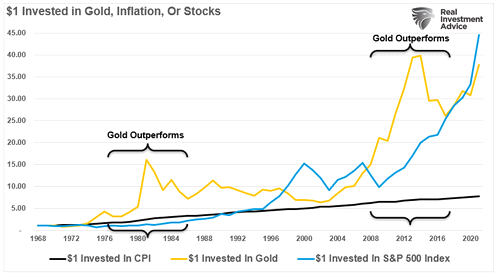

На графике ниже показан $1, инвестированный в золото (без поправки на инфляцию) и в инфляцию, измеряемую по индексу потребительских цен (ИПЦ).

$1, вложенный в золото и инфляцию

Долгий период отставания золота

$1, вложенный в ИПЦ; $1, вложенный в золото

На первый взгляд, как и в случае фондового рынка, легко увидеть, что в долгосрочной перспективе драгоценный металл опережает инфляцию. Однако это справедливо, только если вы купили золото до 1980 г., в 2002-13 гг. или в 2017 г. Если вы купили золото не в эти периоды, то потеряли деньги относительно инфляции.

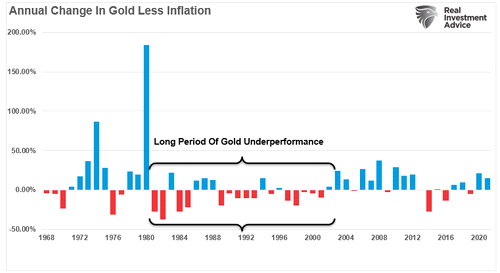

Следующий график позволяет проще понять эту мысль, показывая разность между годовым изменением цены золота и инфляцией.

Годовое изменение золота минус инфляция

Долгий период отставания золота

Любая инвестиция всегда имеет «альтернативные издержки». Нет ничего плохого в том, чтобы держать в своем портфеле золото, если только другие активы – в данном случае мы будем использовать индекс S&P 500 – не предоставляют большую окупаемость.

$1, инвестированный в золото, инфляцию или акции

Золото опережает; Золото опережает

$1, вложенный в ИПЦ; $1, вложенный в золото; $1, вложенный в индекс S&P 500

Сейчас, учитывая вливание Федеральной резервной системой (ФРС) $120 млрд в месяц, фондовый рынок предоставляет лучшую окупаемость инвестиций, чем владение золотом. Следовательно, участники рынка предпочитают держать нематериальные активы, потому что верят в «страховку от потерь».

Изменится ли когда-нибудь эта «психология»? Безусловно.

Однако вопрос в том, сколько в процессе было «утраченных возможностей». Каждый инвестор должен самостоятельно это оценить, чтобы определить, согласуется ли это с его инвестиционными целями и задачами.

Корреляция золота с действиями ФРС

Как уже отмечалось, опасения насчет постоянного кредитно-денежного вмешательства ФРС небеспочвенны. Как ранее сообщал Майкл Лебовиц (Michael Lebowitz):

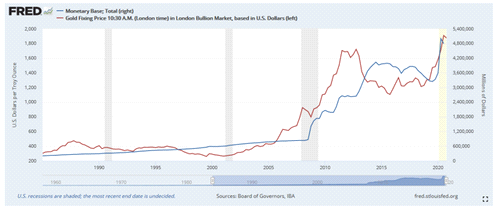

«Если связать реальные ставки со степенью вмешательства центрального банка, получим базис, позволяющий рассмотреть стоимость доллара через призму золота. На первом графике ниже видно, что тренд золота близок к денежной базе.

Денежная база, всего (справа)

Цена золотого фиксинга на 10:30 (по лондонскому времени) на Лондонском рынке драгметаллов, в долларах США (слева)

Долларов США за унцию; Млн долларов

Американские рецессии затенены, дата окончания последней пока неясна

Источники: Совет управляющих ФРС, IBA

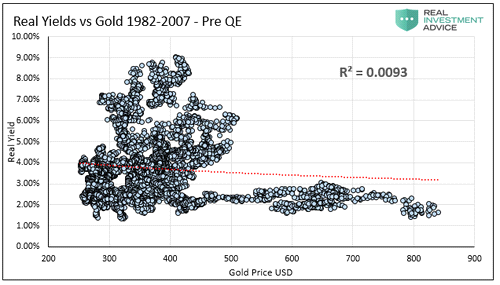

Следующие три точечных графика более убедительны. Они показывают, как цена драгметалла всё больше коррелировала с реальной доходностью облигаций, когда последняя падала. Другими словами, золото всё больше положительно коррелирует с масштабами вмешательства ФРС.

Три точечных графика показывают отношение в три периода, как показано ниже.

Реальная доходность 10-летних облигаций

До количественного смягчения; 1-я эра количественного смягчения; 2-я эра количественного смягчения

- Период до количественного смягчения охватывает 1982-2007 гг. В этот период средняя реальная доходность была +3.73%. R в квадрате 0.0093 не показывает корреляции.

Реальная доходность против золота, 1982-2007 гг. – до количественного смягчения

Реальная доходность

Цена золота, доллары США

- Второй график охватывает связанное с финансовым кризисом количественное смягчение 2008-17 гг. В этот период средняя реальная доходность была +0.77%. R в квадрате 0.3174 показывает умеренную корреляцию.

Реальная доходность против золота, 2008-17 гг. – 1-я эра количественного смягчения

Реальная доходность

Цена золота, доллары США

- На последнем графике показана вторая эра количественного смягчения, охватывающая период после того, как ФРС начала сокращать свой баланс, а затем стала резко его увеличивать в конце 2019 г. В этот период средняя реальная доходность была 0.00% со многими случаями отрицательных значений. R в квадрате 0.7865 показывает существенную корреляцию».

Реальная доходность против золота, 2018 г. – настоящее время. – 2-я эра количественного смягчения

Реальная доходность

Цена золота, доллары США

Лебовиц заключает:

«Суть не столько в цене золота как таковой, сколько в ее сильной корреляции с деструктивной фискальной и кредитно-денежной политикой».

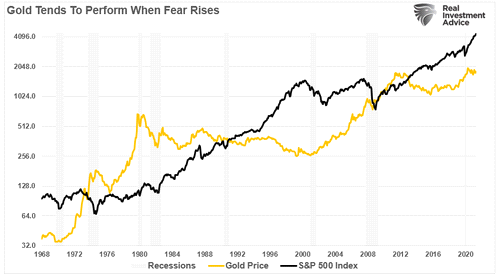

Золотая «ставка страха»

Из этой статьи можно сделать один ключевой вывод.

Страх.

Инвесторы склонны покупать «твердые активы», когда присутствует страх роста долга, инфляции, ослабления доллара, рецессии, рыночного краха.

Золото обычно в ударе, когда растет страх

Рецессии; Цена золота; Индекс S&P 500

Вернемся же к нашему изначальному вопросу: что не так с золотом?

Абсолютно ничего. Разве что то, что сейчас нет страха, который толкал бы инвесторов в психологическую «тихую гавань» золота. Отсутствие страха очевидно во всем нижеперечисленном:

- Рекордная эмиссия акций убыточных IPO.

- Массовая эмиссия акций SPAC.

- Рекордные уровни маржинального долга.

- Почти рекордные цены акций.

- Розничные инвесторы берут личные кредиты на инвестиции.

- Биткойны.

- Вера инвесторов в «пут-опцион ФРС».

В общем, вы поняли.

Две главных проблемы

Когда речь идет об инвестировании, необходимо определить, почему вы держите золото. Это краткосрочная ставка на рост цены или «психологическая» сделка, основанная на страхе и эмоциях?

Если первое, то нет ничего плохого, чтобы держать золото. Оно товарный ресурс, который будет расти и падать в цене. Поскольку золото не имеет фундаментальных показателей (доходности или дивидендов), его цена – это всё, что нужно знать, чтобы успешно торговать металлом.

Второе более проблематично. Поскольку золото больше не конвертируемо в валюту и наоборот, связь со страховкой от инфляции нарушена. В сегодняшней экономике бумажной валюты золото не используется как средство обмена в глобальных масштабах. Следовательно, золото стало «сделкой страха», связанной с опасениями из-за краха доллара, инфляции и экономической перезагрузки.

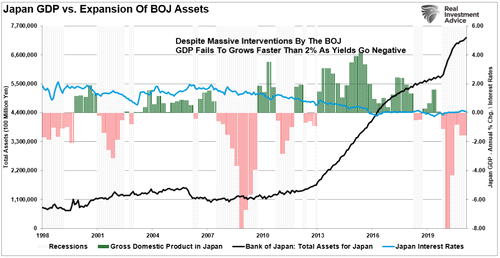

Хотя есть веские основания беспокоиться о таких катастрофических последствиях, данные события могут назревать десятилетиями. Например, Япония – наглядный пример демографической бомбы замедленного действия в сочетании с самым высоким в мире отношением долга к ВВП. Так продолжается с начала века, но краха пока не случилось. Да, рано или поздно это произойдет, но неизвестно, сколько еще ждать.

ВВП Японии и экспансия активов Банка Японии

Несмотря на активное вмешательство Банка Японии, росту ВВП не удается превысить 2%, а доходность стала отрицательной

Общие активы (сотни млн иен); ВВП Японии – годовое процентное изменение / Процентные ставки

Рецессии; ВВП Японии; Общие активы Банка Японии; Японские процентные ставки

Заключительные «драгоценные» мысли

Таким образом, с точки зрения инвестора вопрос не в том, стоит ли держать золото, а в том когда. Если отвести слишком много активов на «ставку страха», когда на финансовых рынках буквально нет страха, это может привести к более существенной потере будущей покупательной способности, чем инфляция. Другими словами, «альтернативные издержки» могут сказаться на вашем финансовом будущем не меньше, чем инфляция или крах доллара.

Как всегда, всё зависит от времени.

С золотом что-то не так? Нет.

Однако пока ФРС раздувает цены активов и вынуждает инвесторов брать на себя чрезмерные риски, золото, скорее всего, будет и дальше показывать низкие результаты.

Изменится ли это когда-нибудь? Безусловно.

Когда? Как только участники рынка осознают свою ошибку.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.