Денежная инфляция вокруг света

- дата: 22 сентября 2022 (источник от 6 сентября 2022)

В большинстве стран/регионов мира темпы денежной инфляции достигли необычайных высот в начале 2021 года и с тех пор резко упали. Более того, падение продолжится в течение следующих нескольких месяцев, так как центральные банки пытаются исправить свою ошибку очень «легкой» политики в 2020-2021 годах очень «жесткой» политикой в 2022-2023 годах, демонстрируя тем самым любовь к иронии, учитывая, что официальное оправдание деятельности центральных банков - сглаживание делового цикла. Вот ежемесячные графики денежной массы, показывающие, где мы находимся, и где мы были.

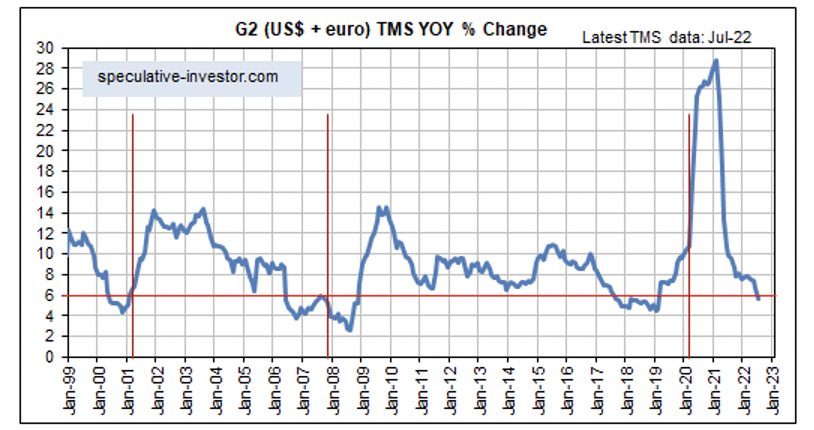

Истинная денежная масса G2 (TMS), наша смесь, объединяющая денежные массы США и Еврозоны - основная движущая сила глобального цикла бумов и спадов. На следующем графике показано, что в июле 2022 года темпы роста G2 TMS за год опустились ниже порога бурного роста. Поскольку и ФРС, и ЕЦБ намерены сокращать свои балансы в ближайшие месяцы, можно с полной уверенностью утверждать, что линия на этом графике продолжит двигаться вниз, что усугубит уже начавшуюся глобальную рецессию.

Изменение G2 (доллар США+евро) ТМС в % за год

Источник: speculative-investor.com

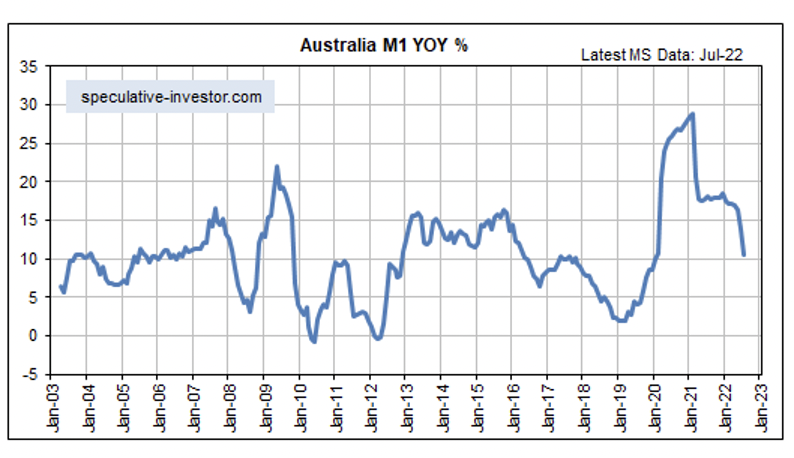

Денежная инфляция в Австралии остается высокой, чуть более 10%. Однако она значительно снизилась по сравнению с уровнем инфляции 18 месяцев назад и, похоже, в ближайшие несколько месяцев упадет до 5% или ниже, так как Резервный банк Австралии «закручивает гайки». Это негативно сказывается на австралийском рынке недвижимости, где оценки в целом остаются чрезвычайно высокими.

Динамика M1 в Австралии, %

Источник: speculative-investor.com

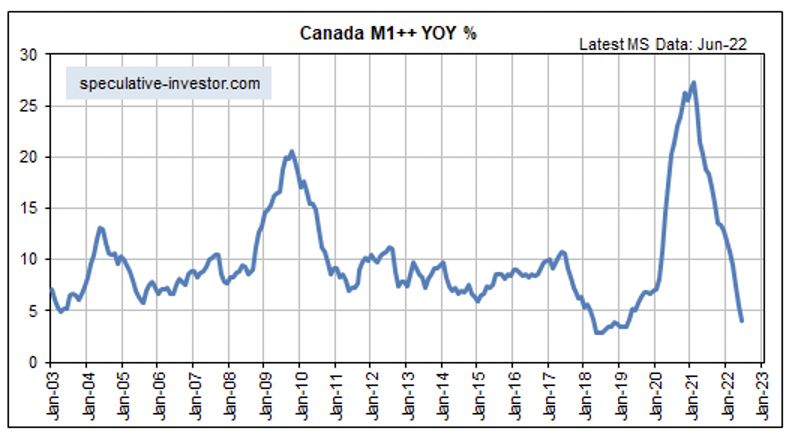

За последние 18 месяцев уровень денежной инфляции в Канаде упал с исторического максимума до почти десятилетнего минимума. Это имеет очень негативные последствия для канадского рынка недвижимости.

Динамика M1++ в Канаде, %

Источник: speculative-investor.com

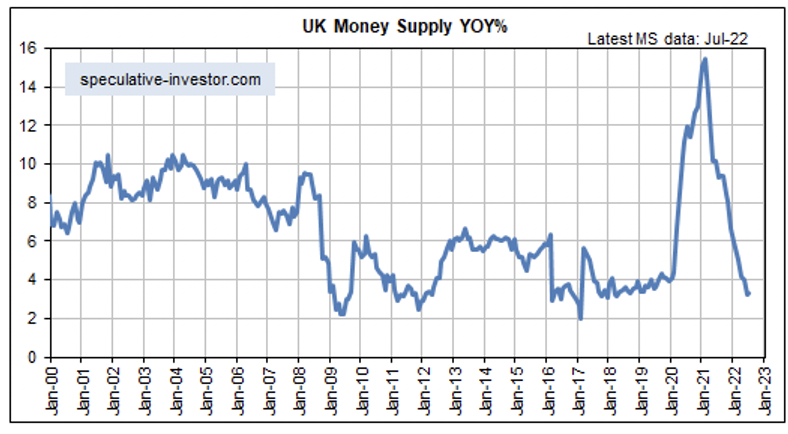

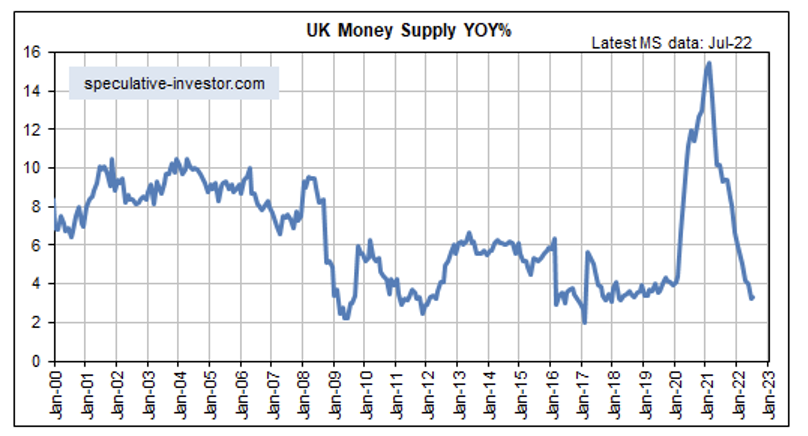

Уровень денежной инфляции в Великобритании также рухнул с исторического максимума до почти десятилетнего минимума.

Динамика денежной массы в Великобритании, %

Источник: speculative-investor.com

Япония долгое время оставалась загадкой денежной инфляции. Несмотря на агрессивную денежную политику Банка Японии (BOJ), темпы роста денежной массы M2 Японии большую часть из последних 25 лет были в пределах 0%-4%. В ответ на кризис, вызванный Covid, темпы роста M2 выросли почти до 10% в 2020–2021 годах, но затем они вернулись к своему низкому/узкому многолетнему диапазону.

Динамика M2 в Японии, %

Источник: speculative-investor.com

Что касается роста денежной массы, то последние три года Китай отличался от других. В Китае денежно-кредитная реакция на кризис, вызванный Covid, была относительно слабой, и к январю этого года темп роста денежной массы M1 за год упал ниже нуля. С тех пор он восстановился примерно до 7%.

На следующем графике показано, что уровень денежной инфляции в Китае с 2010 года достигает более низких максимумов и более низких минимумов (то есть имеет тенденцию к снижению). Скорее всего, не случайно, что эта тенденция к снижению пришлась на время правления Си Цзиньпина (Xi Jinping), так как он не любит финансовые спекуляции.

Относительно низкие темпы денежной инфляции в Китае за последние несколько лет – это плюс для государственной экономики, но этому противостоит множество негативных факторов, включая серьезный ущерб, нанесенный политикой «нулевого Covid».

Динамика M1 в Китае, %

Источник: speculative-investor.com

После того, как центральные банки создали пузырь, лучшее, что они могут сделать, это отойти в сторону и позволить рынкам самим разобраться в ситуации. Отход в сторону подразумевает отказ от создания новых денег и от уничтожения существующих. Худшее, что они могут сделать, - изъять деньги из экономики, так как это вызовет дополнительные ценовые искажения, поскольку даже простого прекращения вливания новых денег было бы достаточно, чтобы пузырь лопнул. В настоящее время центральные банки выбрали наихудшее решение. Они пытаются решить проблему роста цен, вызванного ограничением предложения, считая, что сокращение доступности денег и кредитов будет способствовать инвестициям, необходимым для создания дополнительного предложения. Это приведёт к тяжёлым последствиям.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.