Денежный агрегат M1 в США подскочил на потрясающие 75%. Низкая скорость обращения денег не остановит инфляцию

- дата: 23 февраля 2021 (источник от 12 февраля 2021)

Автор: Тапс Куган (Taps Coogan)

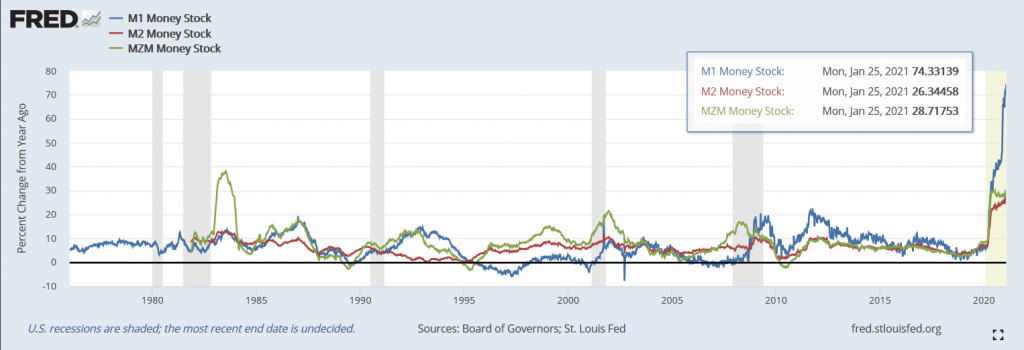

Рост денежного агрегата M1 в США продолжает ускоряться. Теперь годовой рост достиг примерно 75%, что более чем в три раза превышает предыдущий исторический рекорд 2011 г.

Денежный агрегат M1 - синим

Денежный агрегат M2 - красным

Денежный агрегат MZM - зеленым

Годовое процентное изменение

Денежный агрегат M1: пн., 25 янв., 2021 г. 74.33139

Денежный агрегат M2: пн., 25 янв., 2021 г. 26.34458

Денежный агрегат MZM: пн., 25 янв., 2021 г. 28.71753

Американские рецессии показаны затененными участками; дата завершения последней пока не ясна.

Источники: Совет управляющих Федеральной резервной системы (ФРС), Федеральный резервный банк (ФРБ) Сент-Луиса

Чтобы обосновать, почему такой беспрецедентный рост денежной массы не приведет к инфляции, выдвигается два избитых аргумента. Ни один из них не выдерживает критики.

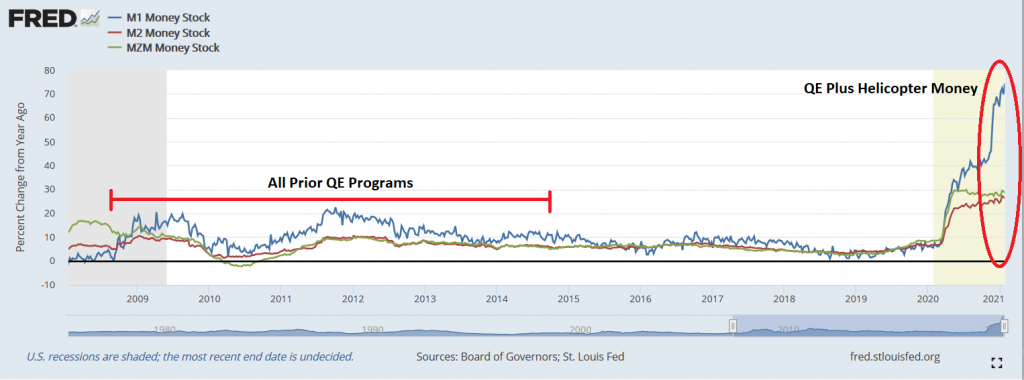

Первый аргумент состоит в том, что программы количественного смягчения, последовавшие за всемирным финансовым кризисом, не привели к пагубной инфляции (по крайней мере, если измерять по индексам потребительских цен и частных потребительских расходов), поэтому текущая программа тоже к ней не приведет.

Данный аргумент упускает из виду, что первому поколению программ количественного смягчения не удалось значительно увеличить денежную массу. С другой стороны, текущая программа «количественного смягчения плюс вертолетных денег» оказалась очень «успешной» в плане увеличения денежной массы. Разница очевидна на графике ниже. Так что первый аргумент неоднозначен.

Денежный агрегат M1

Денежный агрегат M2

Денежный агрегат MZM

Годовое процентное изменение

Все предыдущие программы количественного смягчения; Количественное смягчение плюс вертолетные деньги

Американские рецессии показаны затененными участками; дата завершения последней пока не ясна.

Источники: Совет управляющих ФРС, ФРБ Сент-Луиса

Второй аргумент состоит в том, что инфляция зависит не от размера денежной массы, а от скорости обращения денег.

Это так. Если Казначейство США напечатает $10 трлн и никто не будет их использовать, то это не приведет к инфляции.

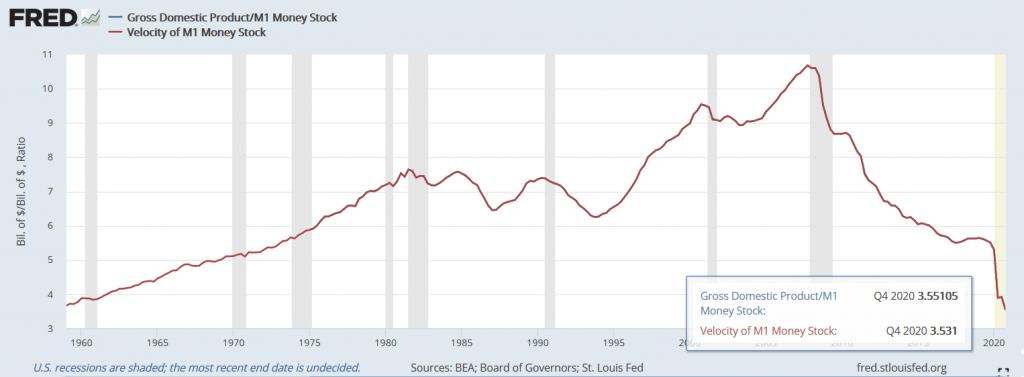

Однако есть одна важная оговорка. Скорость обращения денег невозможно измерить напрямую. Кто-то может воображать, будто ФРС отслеживает, сколько раз тратится в течение года каждый доллар, но это не так. Цифру текущей скорости обращения денег получают, разделив ВВП на денежную массу.

«Скорость обращения» денег – это ВВП, разделенный на денежную массу

ВВП/денежный агрегат M1

Скорость обращения денежного агрегата M1

млрд $/ млрд $, отношение

ВВП/денежный агрегат M1: 4-й кв. 2020 г. 3.55105

Скорость обращения денежного агрегата M1: 4-й кв. 2020 г. 3.531

Американские рецессии показаны затененными участками; дата завершения последней пока не ясна.

Источники: Бюро экономического анализа, Совет управляющих ФРС, ФРБ Сент-Луиса

В результате получаем очень несовершенный показатель скорости обращения, особенно если вспомнить, что из ВВП вычитается импорт и в нем не учитываются правительственные социальные выплаты.

Возьмем один пример. Представьте, что Конгресс разослал всем по $2,000, ФРС и иностранные покупатели государственных облигаций монетизировали увеличение долга Казначейства США и все, кто получил выплаты, сразу же бросились покупать импорт из Китая. Затем розничные продавцы пополнили свои запасы (отправив деньги в Китай), оплатили своим работникам с выручки (разницы между розничными и импортными ценами), и эти работники пошли покупать еще больше китайских товаров. Повторите этот процесс столько раз, сколько хотите.

Всё это будет более-менее невидимо при расчете скорости обращения денег. Импорт вычитается из ВВП. Увеличение денежной массы сократится, так как доллары, ушедшие в Китай, затем вернутся в США посредством государственных облигаций, не учитываемых в M1 и M2.

В экономике, где доминирует импорт, расчеты скорости обращения денег работают плохо. Это вдвойне верно там, где крупнейший источник импорта привязывает свою валюту к импортеру.

Кроме того, когда рост ВВП вследствие печатания денег меньше напечатанного количества денег, скорость обращения в том виде, как она рассчитывается сейчас, будет падать.

И, пожалуй, главное, значение имеет не величина скорости обращения, а ее направление. Небольшое увеличение скорости обращения, когда денежная масса очень большая, может вызвать значительную инфляцию.

Если взглянуть шире, всё становится намного яснее.

Предыдущая кредитно-денежная экспансия ФРС не работала, потому что деньги не покидали финансовую систему. В этот раз деньги ее покидают, но значительная часть всё же остается в сбережениях. Когда их будут тратить, это приведет к инфляции. Не ожидайте предупреждения от показателя скорости обращения денег.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.