Депрессия для XXI столетия

- дата: 7 мая 2023 (источник от 14 сентября 2020)

Некоторые называют это «Величайшей депрессией», сравнивая с депрессией 1930-х.Великая депрессия 1930-х была ужасной, но то, что ждет нас теперь, будет хуже.

Депрессия XXI века, вероятно, станет новым исключительным событием,

которое будут обсуждать и с которым будут сравнивать все финансовые и

экономические катастрофы. Сложно сказать, насколько хуже она будет или как

долго продлится. Прогнозы о типе и силе потенциального восстановления могут

оказаться преждевременными.

Великая депрессия

После обвала фондового рынка в октябре 1929 г. ситуация была мрачной. Прежде богатые инвесторы буквально лишились всего. Подскочила безработица, особенно из-за увольнений на Уолл-стрит.

Но с началом нового 1930 г. вновь вернулся оптимизм. Банки и брокерские фирмы снова стали нанимать на работу, уверенность возросла, и акции возместили большую часть своих предшествующих потерь.

К сожалению, ситуация не улучшилась. Вновь обретенный оптимизм исчез, акции снова рухнули, и увольнения продолжились. За следующие два года цены акций упали более чем на 90%.

Что, если что-то подобное случится сегодня? Аналогичный

спад индекса Доу – Джонса будет означать обвал с 29,000 до 2,900. Маловероятно,

что уверенность восстановится, если акции упадут до уровня, последний раз

наблюдавшегося в ноябре 1991 г. 30-летний прирост цен акций будет нивелирован

всего за два года.

Если на достижение дна понадобится лишь два года, то это самая лучшая новость. Фондовому рынку (индексу Доу – Джонса) понадобилось еще 23 года (итого 25 лет), чтобы вернуться к историческому пику августа 1929 г. То есть в номинальном отношении. С поправкой на инфляцию фондовый рынок превысил предыдущий исторический максимум лишь в мае 1959 г. – через 30 лет после обвала.

Какими бы плохими ни выглядели показатели фондового рынка, другие события и обстоятельства рисуют более ясную картину финансовых и экономических потрясений, последовавших за обвалом.

Уровень безработицы превысил 25%, затем опустился примерно до 20% и оставался таким, пока резко не снизился с ростом промышленно-производственной активности, когда США вступили во Вторую мировую войну.

Бездомные на улицах, длинные очереди к пунктам бесплатного питания, попрошайки и палаточные городки были явными свидетельствами подавленного состояния экономики. Шли недели, месяцы, годы, а Великая депрессия всё не проходила.

Мрачные экономические условия усугублялись банкротствами банков. Надежды и мечты тех, кто думал, что их деньги безопасно хранятся в ближайшем ссудо-сберегательном учреждении или коммерческом банке, рушились. Банкротства банков стали угрожать финансовой стабильности практически всех.

Насколько сложнее будет справиться с подобными событиями и обстоятельствами сегодня? Наверное, намного. Возможно, нам это будет не по силам.

Наше сегодняшнее общество не имеет опыта и не помнит трудных времен. Мы привыкли, что о нас заботятся. Отчасти это уютное чувство вызвано чрезмерными правительственными гарантиями и нашими ожиданиями, что «старший брат» всегда что-нибудь сделает.

Инвесторы и потребители любят гарантии, и они хотят видеть доказательства, что эти гарантии не просто пустые обещания.

В 1930-х, когда банки банкротились тревожными темпами и Великая депрессия была в самом разгаре, уверенность почти полностью исчезла. Набеги на банки и обвалившиеся цены акций создавали атмосферу финансовой паники.

Ответом президента Рузвельта (Roosevelt) были банковские «каникулы». Вскоре после этого Конгресс одобрил создание Федеральной корпорации по страхованию вкладов и Федеральной корпорации по страхованию ссудо-сберегательных счетов.

Использование терминов «федеральный» и «страхование» в названиях новых институтов должно было восстановить и поддерживать утраченное доверие. Очевидно, это подействовало. Доверия к банкам стало больше.

Но реальных денег, чтобы обеспечить гарантии, не было. То были лишь пустые обещания, но люди чувствовали себя лучше, и казалось, что этого достаточно. Какой бы хрупкой ни была банковская система – как тогда, так и сегодня, – люди предпочитали держать деньги в банке.

Но это предпочтение никоим образом и ни в каком виде не отражалось

в участии инвесторов в фондовом рынке. Всё еще не оправившись от обвала акций,

люди охотнее ссужали деньги или давали их членам своей семьи. Если у кого-то

были деньги на инвестиции, то они обычно покупали облигации. Понадобилось почти

два поколения, чтобы акции снова вошли в моду.

Неосторожность сегодняшних фондовых инвесторов

Беспечное отношение к распродажам на фондовом рынке в нашем столетии – это следствие предположения, что рынок вскоре восстановится и снова пойдет вверх. Или, если всё достаточно серьезно, тяжелая артиллерия Федеральной резервной системы (ФРС) примчится на помощь – всегда.

Ожидание, что ФРС всегда будет спасать банки и финансовые рынки, притупило осторожность в инвестировании. Похоже, некоторые люди считают себя умными инвесторами, потому что купили акции этой весной и теперь чувствуют эйфорию от впрыскивания ФРС денежного наркотика в их финансовые вены.

По-видимому, мы забыли, как сложно было выбраться из похожих неприятностей чуть больше чем десять лет назад. Возможно, в этот раз финансовые рынки восстановились быстрее, но экономическая ситуация сейчас более характерна для пациента, «неизлечимо больного, но (не)спокойно отдыхающего».

ФРС хорошо осознает, насколько опасна сейчас ситуация. Центральный банк изо всех сил старается «вернуть инфляцию». Но он ведет неравный бой. На графике ниже показан убывающий эффект инфляции, создаваемой ФРС последние полвека…

Коэффициент использования мощностей – исторический график за 50 лет

На графике приведен коэффициент использования производственных мощностей с 1967 г. Коэффициент использования мощностей – это процент ресурсов, используемый заводами и корпорациями для производства готовых товаров.

Как можно видеть на графике, коэффициент использования мощностей больше 50 лет ступенчато падает. Причиной могло бы быть повышение эффективного использования доступных ресурсов. Однако вероятнее, что спад коэффициента использования мощностей отражает постоянное падение спроса на готовые товары.

Ни одна из этих причин не согласуется с ожиданиями постоянной инфляции, создаваемой ФРС. Реальные результаты указывают на многодесятилетний спад спроса на готовую продукцию, долгосрочное замедление экономической активности.

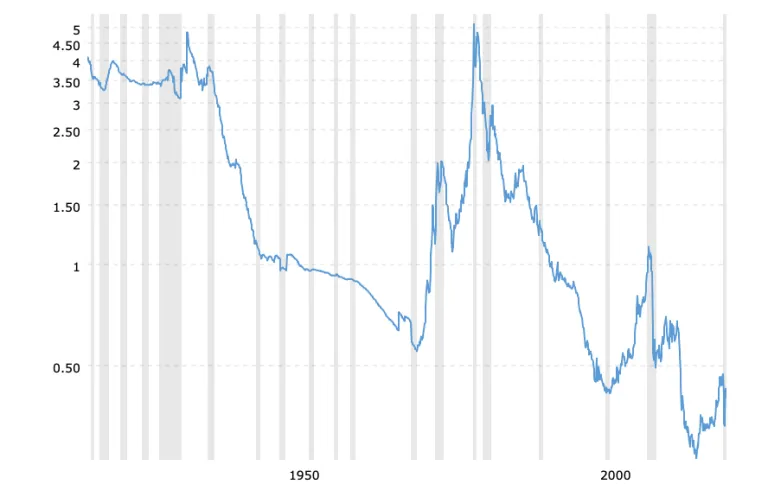

Вот еще один график. Он показывает отношение цены золота

к денежной базе…

Цена золота/денежная база – исторический график за 100 лет

На графике видно, что отношение цены золота к денежной базе пребывает в долгосрочном спаде, длящемся больше 100 лет. На первый взгляд, это противоречит тому, что некоторые, по их мнению, знают о золоте.

Рост цены золота со временем отражает постоянный спад американского доллара. Спад стоимости доллара (потеря покупательной способности) – это следствие инфляции, создаваемой правительством и ФРС.

Увеличение денежной базы показывает, насколько правительство и ФРС обесценивают деньги. Постоянное увеличение предложения денег и кредита ведет к потере долларом покупательной способности.

Некоторые золотые аналитики и инвесторы считают, что увеличение денежной базы ведет к пропорциональному повышению цены золота. Но происходит другое.

Рост цены золота за последние 100 лет не коррелирует с увеличением денежной базы. Цена золота отражает потерю долларом покупательной способности.

Инфляция, создаваемая ФРС, теряет свой желаемый эффект. Ее влияние на экономику напоминает наркотическую зависимость. Каждая последующая доза дает все меньше и меньше желаемого результата.

ФРС продолжает пытаться

Заявление Джерома Пауэлла (JeromePowell) о «существенном изменении политики» основано на страхе и фрустрации. Намерение перейти к «планированию средней инфляции», позволив инфляции превысить стандартную цель 2%, бессмысленно.

Если постоянно не достигаешь изначальной цели 2%, как можно «позволить инфляции ее превысить»? С таким же успехом можно сказать, что твоя машина может ехать со скоростью 60 км/час, но ты хочешь, чтобы она достигла 70 км/час. Никакие действия достичь 70 км/час не помогли. И теперь ты говоришь, что собираешься позволить своей машине какое-то время ехать со скоростью 80 км/час. Что?

Заявление Пауэлла – это признание, что ФРС утратила контроль над ситуацией. Хотя это не значит, что у нее в прошлом было особо много контроля, но она определенно могла влиять на финансовые рынки. Например…

«…когда ФРС с 2001 г. до середины 2004 г. снизила процентные ставки почти

до рекордных минимумов, цены на жилье каждый год росли намного быстрее, чем

инфляция или доходы домохозяйств. В 2004 г. экономисты всё чаще предупреждали о

пузыре цен на жилье и жилищного строительства, который может лопнуть».

На потенциальную угрозу жилищного спада председатель ФРС Алан Гринспен (AlanGreenspan) отвечал, что общенационального спада цен на жилье никогда не было, так что это маловероятно.

Даже когда это случилось, во время выступления перед комитетом Палаты представителей по надзору и правительственным реформам Гринспен описал свою реакцию на кредитный кризис и его последствия для экономики как «шок и неверие». Некоторые винят бывшего председателя ФРС в кредитном кризисе 2007-08 гг.

В прошлом в ФРС неоднократно видели причину финансовых и экономических катастроф, и иногда она признавала свою роль:

«Позвольте в завершение выступления немного злоупотребить статусом официального представителя ФРС. Хотелось бы сказать Милтону и Анне: что касается Великой депрессии, да, это была наша вина. Мы очень сожалеем. Но благодаря вам мы больше этого не повторим…» (Управляющий ФРС Бен Бернанке (BenS. Bernanke) на конференции в честь Милтона Фридмана (MiltonFriedman) в Чикагском университете, 8 ноября 2002 г.)

Через три года Бернанке сменил Гринспена у штурвала ФРС, когда штормовые волны финансового долга снова угрожали полностью уничтожить корабль.

Интересно, сожалеет ли Бернанке о сделанном от имени ФРС признании. Казалось, что в конце своего первого председательского срока он хотел побыстрее оставить пост.

А пока депрессия XXI начинает разворачиваться, вот графики некоторых экономических индикаторов, заслуживающих внимания…

Исторический график повторных заявок на пособие по безработице

На графике выше видно, что текущий уровень повторных заявок на пособие по безработице в два раза выше пика июня 2009 г.; и это после спада на 40% с пика, достигнутого в апреле этого года.

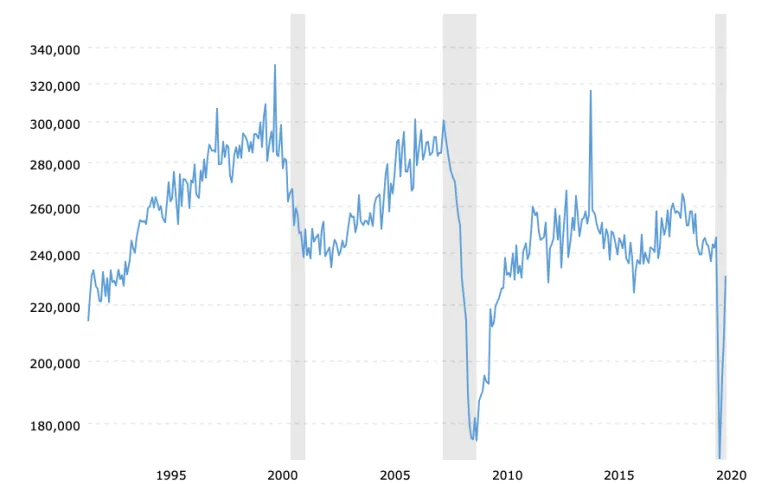

Исторический график строящегося жилья

Исторический график строящегося жилья показывает сегодняшний рынок нового жилья в более широкой перспективе. Да, строящееся жилье почти вернулось к пику, наблюдавшемуся перед началом экономических последствий реакции на коронавирус. Тем не менее оно всё еще на 30% ниже пика 2006 г., перед началом ипотечного кризиса, ассоциирующегося с Великой рецессией. Кроме того, уровень активности по строительству нового жилья за последнее десятилетие был ниже, чем в каком бы то ни было десятилетии начиная с 1960-х.

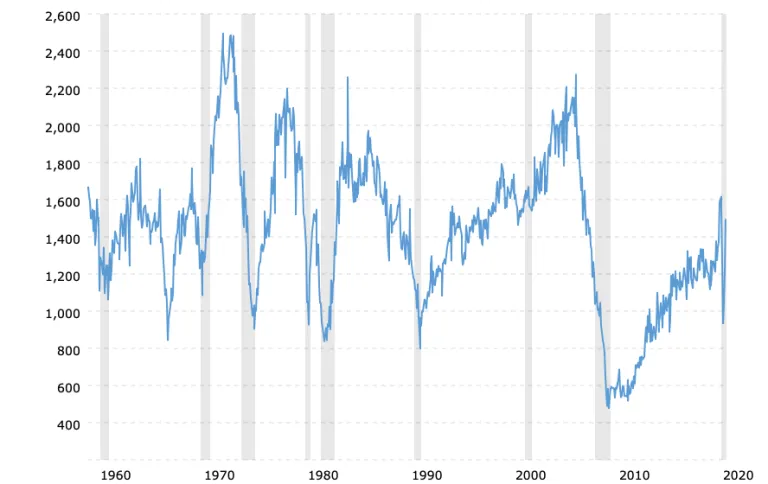

Заказы товаров длительного пользования – исторический график

Как видно из графика, заказы товаров длительного пользования, достигнув максимума после начала пандемии, всё еще находятся на самом низком уровне с начала 1990-х, не считая короткого обвала в 2009 г.

Ожидания 5-летней инфляции на 5 лет вперед

На графике выше показан ожидаемый средний уровень инфляции за 5-летний период, начинающийся через 5 лет с текущего момента. Ожидания будущей инфляции продолжают падать, достигнув самого низкого уровня с декабря 2008 г. и самого низкого, чем когда-либо еще в этом столетии.

Ожидания более низкой инфляции согласуются с фактическим трендом инфляции, показанным на следующем графике…

Исторический уровень инфляции по годам

Уровень инфляции в этом столетии ниже, чем в какой-либо сопоставимый период начиная с 1950-60-х.

Ранее в этой статье мы уже говорили о спаде спроса на готовые товары. От отсутствия спроса страдает и сырье. В частности, нефть.

На следующем графике показан феноменальный рост запасов нефти за первые два десятилетия XXI века…

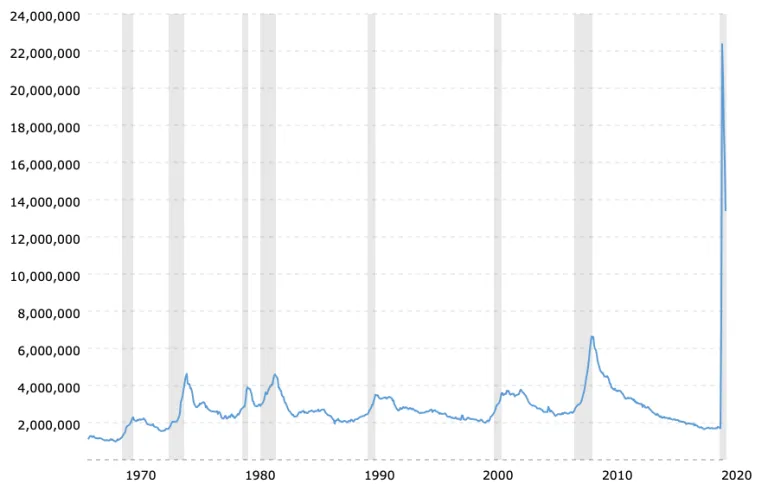

Американские запасы нефти – исторический график за 110 лет

Изображенный выше огромный рост запасов нефти (с мая 2008 г. по настоящее время) идеально совпадает с обвалом цены на нефть за тот же период.

В мае 2008 г. нефть достигла пиковых $145 за баррель. В марте этого года цена была $11 за баррель. Сообщалось, что спотовая цена на нефть, находящуюся на танкерах и готовую к поставке, приближалась к нулю. Однако $11 за баррель – это всё равно спад цены на 92%.

Также пострадал спрос на люксовые товары. Всемирный совет по золоту (ВСЗ) заявил, что спрос на ювелирные изделия в США упал на 34% в сравнении со вторым кварталом 2019 г., а за первые 6 месяцев этого года – на 21%, до 8-летнего минимума.

Согласно ВСЗ, спрос на ювелирные изделия упал также на европейских рынках: на 42% во втором квартале и на 29% за первое полугодие 2020 г.

Заключение

Вывод из всего этого таков, что эффект инфляции со временем становится слабее. Стимулирования всё больше, а результатов всё меньше.

Кроме того, растет спрос на деньги. Людям нужны деньги – а не кредит. Из-за роста цен на финансовые активы может казаться, что ситуация улучшается, но на самом деле, тогда как финансовые активы поднимаются к новым максимумам, экономика так и не восстановилась.

Контраст между историческими максимумами акций и текущим состоянием экономики становится всё сильнее. Кто-то может подумать, что рост цен акций указывает на ожидания полного восстановления экономики, но особенности экономического цикла в этом столетии говорят о другом.

Последние 20 лет – а согласно некоторым из вышеприведенных графикам, и дольше – экономическая активность стагнирует и ослабевает. Каждая финансовая катастрофа делает экономику в целом всё слабее, и она полностью так и не восстанавливается. Она лишь продолжает прозябать

Уолл-стрит, банки и некоторые инвесторы, возможно, преуспевают; но комфорт и общие положительные ощущения, связанные с ростом фондового рынка, кажутся непропорциональными разочаровывающим уровням благополучия и оптимизма простых людей и малого бизнеса.

Сейчас экономика лучший индикатор нашего финансового здоровья, чем акции и облигации (и недвижимость). У нас сейчас плохо с финансовым здоровьем, и прежде чем станет лучше, нас ждет лечебный кризис невероятных масштабов.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.