Динамика доходности национального долга США говорит о будущем валютном кризисе

- дата: 4 сентября 2012 (источник от 23 августа 2012)

Парочка

графиков от Тима Волласа (Tim Wallace) относительно

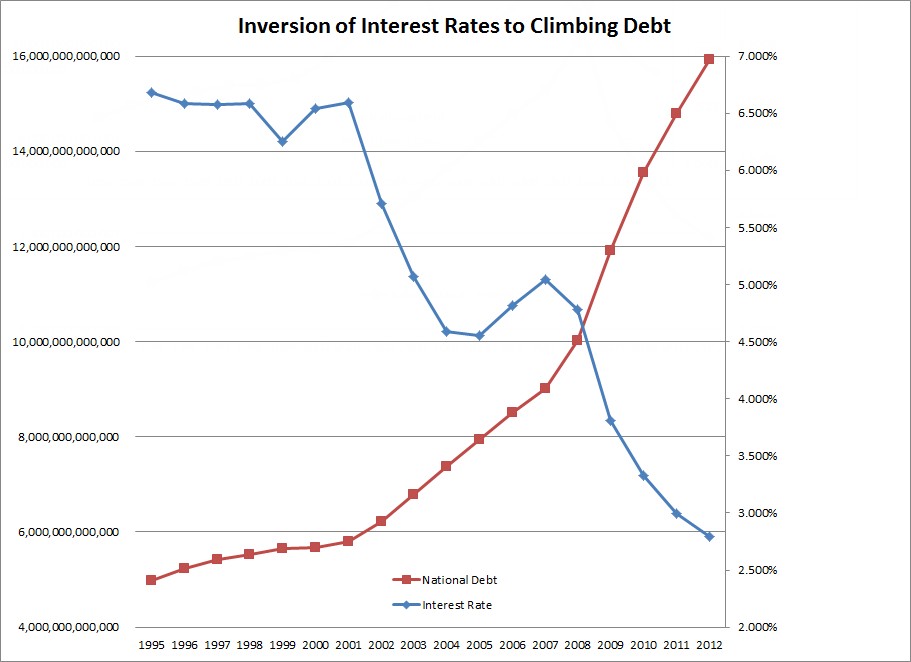

доходности национального долга. Первый показывает, что доходность падает, тогда

как объем долгов взмывает вверх.

Процентные ставки (синим) и национальный долг (красным)

Ключевые вопросы

1. Как долго продлится этот тренд?

2. Как низко опустится процентная ставка?

Я не знаю ответов на эти вопросы, и никто их не знает. Тем не менее, рост процентных ставок приведет к шокирующему увеличению процентов по государственному долгу.

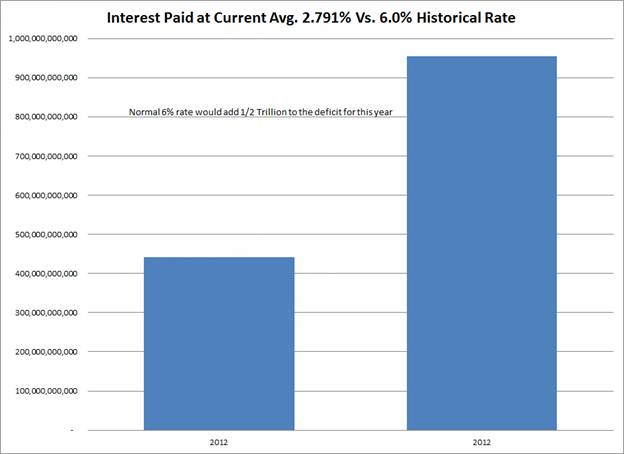

Проценты по государственному долгу по текущему курсу (2,791%) по сравнению с историческим средним (6%)

Если процентные ставки вырастут к долгосрочному среднему уровню, проценты по государственному долгу более чем удвоятся с уровнем 2011 года в $454 млрд.

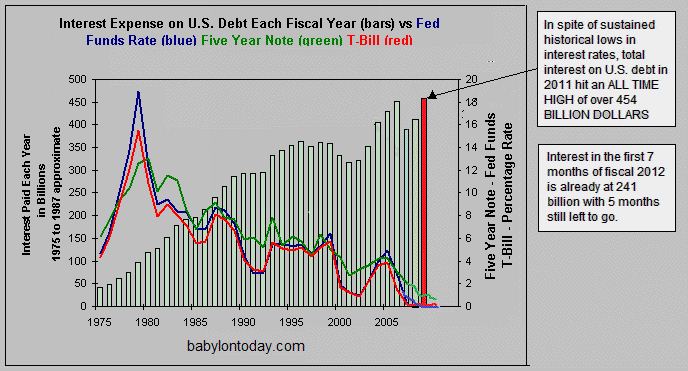

Вот диаграмма с сайта Национальных долговых часов.

Размер ежегодных выплат процентов по американским долгам (в $ млрд) (столбики) против ставки по федеральным фондам (синим), доходностей среднесрочной гос облигации (зеленым) и краткосрочной (красным). 1. Несмотря на то, что доходность облигаций продолжает находится на исторических минимумах, суммарный размер выплат по обслуживанию долгов США достиг исторического максимума более $454 млрд в 2011 году. 2. Размер процентных выплат по долгам уже составил $241 млрд за первые семь месяцев бюджетного 2012 года, а до его конца еще остается 5 месяцев.

На сайте отмечается, что «срок погашения долга США находится в диапазоне от менее года до более 20 лет, при этом средний срок составляет около 3 лет. Более половины долга, однако, обладает сроком погашения менее года».

Это интересное утверждение. Доходность краткосрочного долга равняется 0,09%, 10-летних облигаций - 1,67%, а 30-летних - лишь 2,79%.

Грядет валютный кризис

Если у вас есть ощущение, что грядет кризис, вызванный бесконтрольным дефицитным финансированием, а также нелепой «Операцией Твист» от ФРС, то это верное ощущение.

ФРС надо было бы продавать долгосрочные облигации по таким ставкам, фиксируя дешевое финансирование, а не покупать эти облигации надеясь, что доходность упадет еще ниже.

Конечно, последнее утверждение предполагает, что такие вещи как ФРС или дефицитное финансирование должны существовать в принципе, а я в это, как известно, не верю.

Шедлок, Майкл "Миш"

Shedlock, Mike "Mish"

Один из самых известных экономических и финансовых блогеров в англоязычной блогосфере.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.