Долг не имеет значения? Подумайте еще разок

- дата: 28 февраля 2019 (источник от 19 февраля 2019)

Автор: Джастин Спиттлер (Justin Spittler)

«Долг не имеет значения».

Знаю… Звучит смешно.

В конце концов, мы все знаем людей, набравших слишком много долгов по кредитным картам… или взявших непосильную для них ипотеку… или одолживших слишком много денег на образование и в итоге очень сильно об этом пожалевших.

Но многие так называемые эксперты распространяют идею, будто государственный долг не имеет значения.

Все верно. Многие люди честно не считают проблемой, что у США сейчас $22 трлн долга. $67,018 на каждого американского гражданина… и $179,907 на каждого американского налогоплательщика.

- Просто взгляните на этот заголовок CNN за прошлый месяц…

«Долг? Какой долг? Аргумент о том, что госдолг размером $22 трлн не имеет значения»

Если вкратце, то автор утверждает, что госдолг не имеет значения, потому что американское правительство может просто напечатать еще больше денег.

Конечно, постоянные читатели знают, что это рецепт катастрофы. Печатание денег разрушает стоимость валюты. Тут все просто. Необузданное печатание денег может сделать валюту совершенно бесполезной.

Смешно думать, будто госдолг не имеет значения.

То же можно сказать о корпоративном долге, резко выросшем в последние годы, как будет показано дальше. Но многие инвесторы не беспокоятся.

Такие люди подвергают себя серьезной опасности. Через секунду я объясню почему. Я также расскажу, что можно сделать, чтобы защититься сегодня от последствий этого.

- Но сначала давайте пристальнее рассмотрим рынок корпоративного долга…

Начнем с самых основ: корпоративные облигации – это долговые обязательства, выпускаемые компаниями, чтобы привлечь средства.

Практически все крупные компании берут взаймы подобным образом. Но за последнее десятилетие корпоративные займы резко выросли.

Все это, конечно же, благодаря политике легких денег Федеральной резервной системы (ФРС). Вспомните, что ФРС опустила свою ключевую процентную ставку почти до нуля в декабре 2008 г. и удерживала ее вблизи рекордных минимумов на протяжении почти семи лет.

Так займы корпорациям стали обходиться чрезвычайно дешево. Можете представить себе, как отреагировала корпоративная Америка…

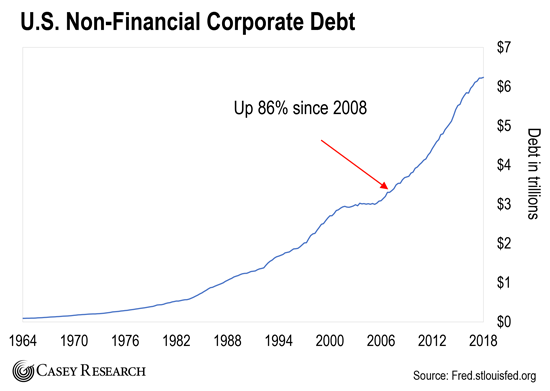

Просто посмотрите на график ниже. Как можно видеть, после 2008 г. корпоративный долг рос взрывными темпами.

Американский нефинансовый корпоративный долг

Долг в трлн

Рост на 86% с 2008 г.

Источник: Fred.stlouisfed.org

Сумма непогашенного корпоративного долга выросла с 2008 г. на 86%. Для сравнения, американская экономика за тот же период выросла лишь на 18%.

- Чтобы понять, почему это проблема, взгляните на следующий график…

На нем показан корпоративный долг в процентах от ВВП США – самого популярного показателя экономического роста.

Отношение американского корпоративного долга к ВВП

Проценты

Долг американских корпораций больше, чем когда-либо прежде

Затененные участки представляют периоды американских рецессий

Источник: Bloomberg

Как можно видеть, корпоративный долг в процентах от ВВП сейчас выше, чем когда-либо… выше, чем во время рецессии начала 1990-х… и на пике пузыря интернет-компаний в начале 2000-х… и во время финансового кризиса 2008-09 гг.

Уже это – серьезный тревожный сигнал. Но все еще хуже…

- После 2007 г. наблюдался взрыв корпоративного долга с рейтингом BBB…

Разрешите показать, что я имею в виду…

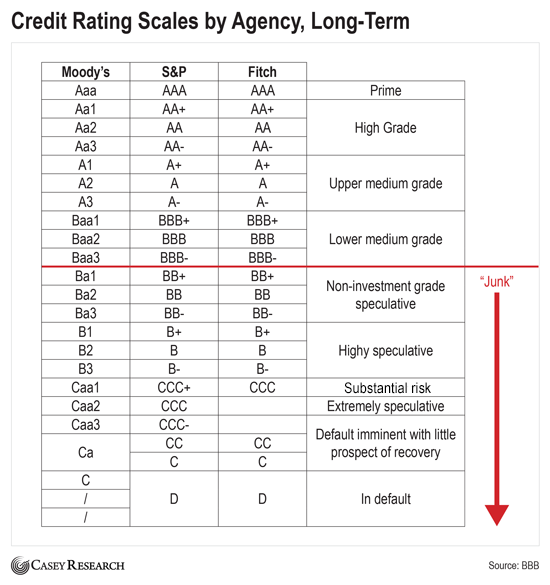

Когда компания выпускает облигации, рейтинговые агентства, такие как Moody’s, Standard & Poor’s и Fitch, присваивают ее долгу кредитный рейтинг. Данный рейтинг показывает инвесторам уровень риска облигаций.

В таблице ниже показаны разные кредитные рейтинги. Красная линия отделяет облигации «инвестиционного качества» (считающиеся самыми безопасными) от «мусорных» облигаций (самых рисковых).

Шкала кредитных рейтингов по агентствам, долгосрочно

Наивысшего качества

Высокого качества

Выше среднего качества

Ниже среднего качества

«Мусорные»:

Спекулятивные неинвестиционного качества

В высокой степени спекулятивные

Существенный риск

Крайне спекулятивные

Близкие к дефолту с малой вероятностью восстановления

В состоянии дефолта

Источник: BBB

Как можно видеть, облигации с рейтингом BBB – самые рисковые в группе инвестиционного качества.

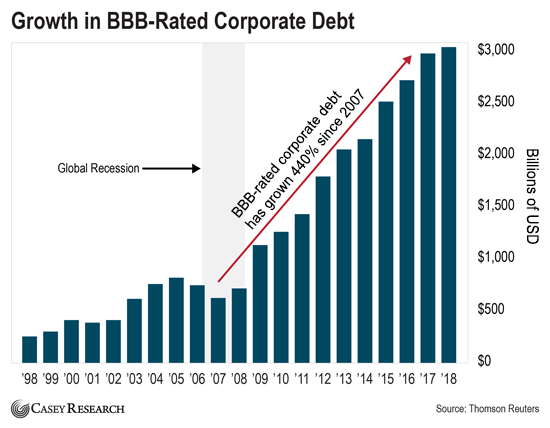

А теперь взгляните на следующий график. Он показывает, насколько вырос рынок корпоративного долга с рейтингом BBB за последние два десятилетия.

Рост корпоративного долга с рейтингом BBB

Млрд $

Глобальная рецессия

Корпоративный долг с рейтингом BBB вырос с 2007 г. на 440%

Источник: Thomson Reuters

За последние 12 лет корпоративный долг с рейтингом BBB вырос больше чем на 400%.

Сейчас это рынок почти на $3 трлн. То есть, в два раза больше, чем рынок субстандартных ипотек на пике последнего жилищного бума.

И все мы знаем, чем тогда все кончилось…

Крах рынка субстандартных ипотек спровоцировал масштабный обвал фондового рынка. И в результате американская экономика погрузилась в худший экономический кризис со времен Великой депрессии.

- Но я не единственный аналитик Casey, глубоко обеспокоенный этим…

Вот что сказал Ник Джиамбруно (Nick Giambruno) в выпуске The Casey Report за прошлый месяц:

«Сегодня на BBB приходится примерно 50% всего рынка так называемого «инвестиционного качества», что является историческим максимумом. Кроме того, этот сегмент сейчас больше, чем был весь рынок корпоративных облигаций в 2008 г.

Далее, более чем у половины компаний с рейтингом BBB отношение чистого долга к EBITDA выше, чем в среднем в сегменте BB. (Отношение чистого долга к EBITDA – ключевой показатель для определения долгового бремени компании. Чем выше этот показатель, тем больше у компании долга на каждый доллар дохода).

А значит, больше половины компаний так называемого «инвестиционного качества» с рейтингом BBB более обременены долгом, чем их мусорные коллеги».

Если вкратце, корпоративного долга сейчас больше, чем 10 лет назад. Качество корпоративного долга также в среднем существенно ухудшилось. И это еще не всё… многие из так называемых «безопасных» облигаций на самом деле намного рисковее, чем кажется.

Для инвесторов с большой зависимостью от облигаций с рейтингом BBB это плохая новость.

Подумайте об этом. Когда американская экономика войдет в рецессию (чему уже давно пора случиться), многим компаниям будет сложно расплачиваться по долгам. А это приведет к огромным потерям для инвесторов, владеющих рисковыми корпоративными облигациями.

К счастью, существует способ защититься.

- Советую заглянуть «под капот» всех фондов корпоративных облигаций из вашего портфеля…

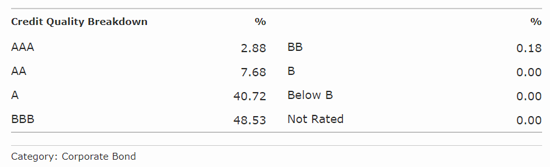

Легко (и бесплатно) сделать это можно на Morningstar. Просто кликните по закладке «Портфель», после того как найдете нужный фонд. Тогда вы увидите детали о том, какими облигациями фонд владеет.

Вот пример: детали по кредитному качеству индексного фонда iShares iBoxx $ Investment Grade Corporate Bond (LQD).

По кредитному качеству

AAA, …, B, Ниже B, Нет рейтинга

Категория: корпоративные облигации

Как можно видеть, почти половина облигаций фонда имеет рейтинг BBB.

Акции таких фондов сегодня держать не стоит. Если вы держите акции фондов с большой зависимостью от облигаций с рейтингом BBB, подумайте о том, чтобы перевести деньги в фонды с большей долей облигаций с рейтингом AAA/AA/A.

Инвесторы, предпринявшие такой шаг, окажутся в намного более безопасном положении, когда лопнет пузырь корпоративного долга.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.