Долгосрочный бычий рынок золота: прошлое, настоящее и будущее

- дата: 11 октября 2012 (источник от 9 июля 2012)

Автор: Майкл Косарес (Michael Kosares)

Долгосрочный бычий рынок, если заглянуть в Инвестопедию, это рынок, «приводимый в движение силами, которые могут действовать в течение многих лет, вызывая рост или падение цен на определенную инвестицию или класс активов на протяжении длительного периода времени. При долгосрочном бычьем рынке стабильное настроение инвесторов ведет к росту цен, потому что число чистых покупателей превышает количество продавцов… Долгосрочные рынки обычно формируются под воздействием масштабных событий национального и мирового значения, которые происходят в сочетании друг с другом. Например, войны, демографические сдвиги/миграции населения и правительственные/государственные политические меры – все эти события могут служить драйвером долгосрочных рынков. Внутри долгосрочного бычьего рынка случаются медвежьи периоды, но это не изменит основной тенденции к повышению стоимости активов. Например, большинство экономистов пришли к выводу, что американские акции переживали долгосрочный период роста примерно с 1980 по 2000 годы, даже несмотря на то, что в этот же период произошел обвал фондового рынка 1987 года».

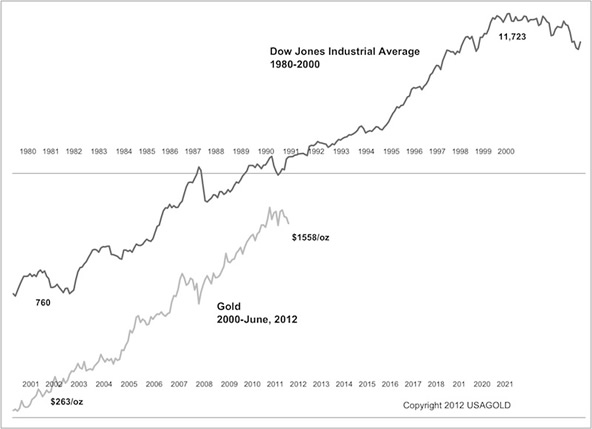

В 1980 году промышленный индекс Доу-Джонса вошел в долгосрочный бычий рынок при отметке 760 и двадцать лет спустя достиг максимального значения 11723, увеличившись примерно в 15,5 раз. Если бы золото достигло показателей Доу, к 2021 году оно бы подорожало до $4,058 за унцию, то есть в 15,5 раз за двадцатилетний период. При долгосрочном рынке золота с 1960-х до начала 1980-х оно выросло в цене почти в 25 раз – с $35 за унцию до $850 за унцию. Если бы оно соответствовало этим показателям, оно бы подорожало до $6500 за унцию.

Три стадии долгосрочного бычьего рынка

Вернувшись к Инвестопедии, мы обнаруживаем, что, согласно теории колебания курсов Доу, долгосрочные бычьи рынки проходят через три стадии – накопление, участие широкой общественности и избыток (мания). Стадия накопления знаменует собой начало повышательной тенденции и обычно начинается в конце понижательного тренда, когда психологический климат в целом негативный. Золото достигло этой критической точки в начале 2001 года. Истинно верующие заработали на негативном настроении, купив золото по очень выгодным ценам. Для золота эта фаза закончилась в 2006 году, когда оно пробило порог в $500 за унцию.

Стадия общественного включения началась в 2006 году, и именно в этой фазе золото пребывает в данный момент. Согласно Инвестопедии, стадия общественного участия характеризуется хорошими новостями и устойчивыми дополнительными данными и является самой длительной из трех фаз. С 2006 года инвестиционный спрос стабильно рос с каждым сообщением в период нового интереса со стороны хедж-фондов и организаций, а также очень устойчивого спроса на монеты и слитки со стороны частных инвесторов.

В начале 2012 года Всемирный совет по золоту сообщил, что центральные банки, после стабильных продаж на протяжении нескольких десятилетий, также стали стабильными чистыми покупателями металла – а это существенный поворот событий. Если говорить о том, что может продвинуть долгосрочный рынок золота до конечной стадии – мании, то в качестве первого кандидата возникает спрос со стороны центральных банков и инвестиционных фондов, и неспроста. По данным исследования, проведенного Sprott Asset Management, в настоящее время на золото приходится всего 0.7% мировых финансовых активов по сравнению с 5% в 1968 году и 3% в 1980-м. Такая статистика предполагает, что для роста имеется хороший потенциал, так как процентные доли возвращаются к среднеисторическому уровню.

Фондовый индекс Доу – черным, и цена на золото - серым

Треть, треть и треть…

Золото – это не просто инвестиционный механизм. Это также инструмент накопления и форма страхования капитала. В этой связи его нельзя и не стоит анализировать по аналогии с акциями или фондовым рынком в целом. Так как золото, по сути, является разновидностью денег, за счет которых граждане инвесторы надеются справиться с негативными экономическими тенденциями, многие владельцы, скорее всего, будут держать его в качестве бессрочной страховки имущества, особенно если ситуация, вызвавшая необходимость страховки, остается неразрешенной. Неопределенную ситуацию в мировой экономике и неустойчивость национальных валют часто называют стимулами для накопления золота центральными банками и хедж-фондами. Это бы позволило предположить, что они будут сохранять свои золотые резервы до тех пор, пока эти проблемы будут представлять угрозу.

В своем недавнем эссе Джим Рикардс (James Rickards), автор эпохальной книги «Валютные войны», исследует природу того, что он называет «потомственным богатством» - наследственного капитала, история которого насчитывает 300 и более лет. «Этот тип богатства, - говорит он, - пережил не только циклы экономической активности, но и войны, военные вторжения, крах империй, революцию и природные катастрофы. Чтобы семейное состояние сохранилось на протяжении стольких веков и пережило подобные катастрофы, нужно нечто большее, чем обычное чутье инвестора. Такой редкий успех при сохранении капитала требует более широкого взгляда, чувства истории и четкой оценки худших сценариев развития событий, которые слишком часто становятся реальностью».

Он также называет формулу сохранения капитала: «треть, треть и треть» - треть капитала вложена в землю, треть – в золото и треть – в произведения искусства. Смысл ее не в том, чтобы полностью исключить из современного портфеля акции и облигации, скорее, она говорит о том, что золото потихоньку возвращается во главу угла, и его не стоит игнорировать в нынешнюю эпоху. Тот факт, что это происходит в период возникновения долгосрочного бычьего рынка, имеет второстепенное значение.

Комментарии 10

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.