Долговая пирамида: cмогут ли мировые регуляторы предотвратить новый кризис

- дата: 21 января 2021 (источник от 18 января 2021)

Автор: Александр Орлов

Фото Getty Images

Оптимисты верят в восстановление экономического роста после вакцинации, но более реалистичный прогноз предполагает, что до устойчивого роста еще далеко, а ФРС рано или поздно придется свернуть стимулирующую денежно-кредитную политику. При таком сценарии рынки ждут большие потрясения.

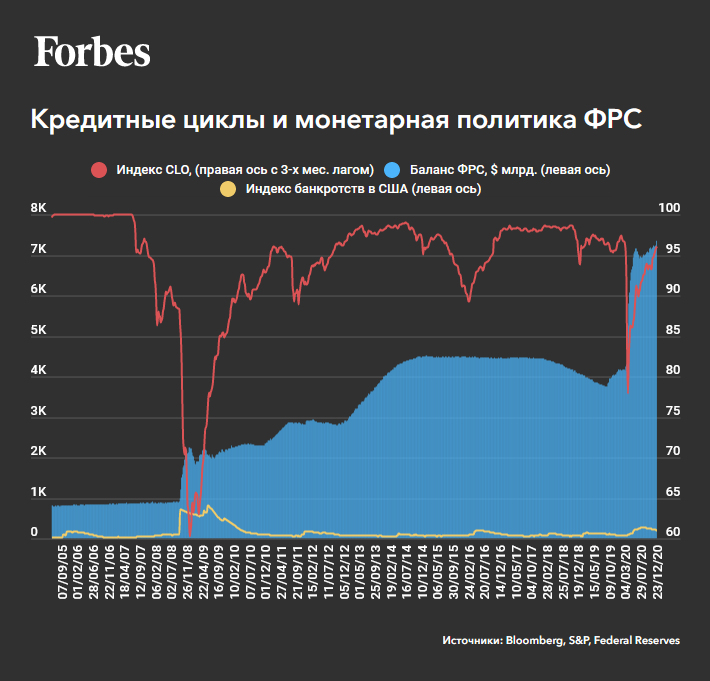

Еще в 2019 году самым страшным кошмаром финансовых директоров, инвесторов и кредиторов была ФРС с ее растущими ставками и желанием нормализовать кредитно-денежную политику. Все привыкли к низким ставкам и позволили себе нарастить кредитную нагрузку до небывалых размеров. И когда долговой кризис уже казался неминуемым, на «спасение утопающих» пришел коронавирус, ставший той самой войной, на которую можно все списать, то есть распечатать столько долларов, евро, иен и фунтов стерлингов, сколько нужно. Получилось одним махом и решить текущие проблемы государственных бюджетов, и как минимум на несколько лет отодвинуть крах корпоративный кредитов.

Жадность на фоне обвала

Экстраординарные времена требуют экстраординарных решений (например, «вертолетных денег»), но основные центробанки остались верны себе и поступили по старинке: напечатали за три пандемических квартала $7,5 трлн и скупили с рынка большую часть качественных облигаций так, что объем бондов, торгующихся с отрицательной доходностью, достиг рекордных $17,5 трлн. А вот частным инвесторам, которые не могут себе позволить доплачивать государству за владение его обязательствами, пришлось пуститься в поиски доходности без оглядки на ее качество.

Однако поиск этот был не совсем слепым, и в экономике все-таки запустился цикл банкротств, хоть и в кратно меньшем масштабе, чем во время Великой рецессии 2008 года. Пока происходящее больше похоже на кредитные мини-циклы 2005-2006 годов (последний раз, когда ФРС поднимала ставку выше 5%), 2011-2012 годов (отголоски европейского долгового кризиса) и 2015-2016 годов (первая ценовая война на рынке нефти).

Более того, в отличие от кредитного краха 2008-2009 годов, когда число банкротств находилось на максимуме более 12 месяцев подряд, сейчас уже видны признаки улучшения ситуации — все больше инвесторов-кредиторов готово пойти на уступки заемщикам, отменить ковенанты и согласиться на добровольную реструктуризацию без тягостной процедуры по 11-й главе Кодекса США о банкротствах (согласно главе 11, банкротом себя может объявить любое предприятие, организованное как корпорация или частная собственность, а также частные лица в индивидуальном порядке. — Forbes). Единственное сходство с «нормальным кризисом» состоит в том, что банки значительно ужесточили кредитные требования, и поэтому основным каналом увеличения заимствований стал рынок облигаций.

Все это кажется идеальным миром для корпоративных заемщиков: избыточная ликвидность от ЦБ, лояльность кредиторов и скорое восстановление спроса после всемирной вакцинации — занимай, удлиняй дюрацию, снижай кредитные ограничения. Большинство компаний так и поступило, но некоторые повели себя рациональнее и запустили программы сохранения наличности: сократили дивиденды, уменьшили выкуп собственных акций или даже выпустили на рынок новые. В итоге это позволило американским компаниям сэкономить более $200 млрд от сокращения дивидендов и порядка $450 млрд — от сокращения чистого выкупа акций («байбеки» минус допэмиссии).

Вот только все эти меры смогли принять лишь и без того достаточно качественные заемщики, которые в прошлом имели избыток денежных потоков для выплаты дивидендов и выкупа акций (с IPO/SPO в 2020-м тоже в основном выходили успешные техкомпании и фармацевты — бывшие «единороги»). У слабых же игроков с рейтингом ниже ВВВ- этого ресурса не было, и им пришлось накапливать кеш с помощью кредитных линий и срочного привлечения капитала с долгового рынка.

Итак, каковы же итоги развития кредитного рынка в год пандемии:

- Карантин, рецессия и падение цен на нефть привели к значительному ухудшению и без того низкого кредитного качества большинства заемщиков на развитых рынках. Такого масштаба и скорости ухудшения не было в прошлые кризисы.

- Рынок заимствований при этом не схлопнулся, так как быстро получил $7,5 трлн подпитки от мировых ЦБ (в дополнение к нулевым или даже отрицательным базовым ставкам). Все это заставило инвесторов искать доходность в самых рискованных сегментах долгового рынка.

- В результате такого масштабного стимулирования цикл банкротств оказался более сглаженным и мягким, что привело к появлению множества «компаний-зомби», которые живут лишь благодаря удлинению сроков погашения и льготным периодам по оплате процентов, а операционную деятельность финансируют за счет еще большего роста долга.

- При этом банковское кредитование самых слабых компаний и структурирование производных продуктов на эти кредиты (Leveraged Loans и CLO) стали единственным сегментом, где «нормальный» кредитный анализ возымел верх над жадностью – объемы этого рынка сократились в 2020 году на 20-25% по займам и на 37% по CLO (со $119 млрд до $75 млрд).

- Дефицит спроса со стороны банков был в несколько раз перекрыт ростом спроса со стороны рынка облигаций и акций, где было размещено финансовых инструментов примерно на $6,5 трлн, что по некоторым компонентам вдвое превысило уровни 2019 года.

Крах будет позже

Что будет дальше с кредитным рынком, который привык «жить на стероидах» от центробанков? Оптимисты скажут, что вакцинация приведет к снятию ограничительных мер и тогда отложенный потребительский спрос позволит не только восстановить, но и превысить докризисные темпы роста экономики, так как политика регуляторов еще долго будет экстремально мягкой. Тогда и компании смогут восстановить свои балансы, а за счет значительного удлинения сроков погашения облигаций у них не будет острой потребности в ликвидности еще 3-5 лет.

Реалисты (они же пессимисты) не могут не заметить, что совокупный долг развитых стран превысил небывалые 300% от их ВВП (в начале 2000-х было около 200%), из которых 127% составляет госдолг, 100% — корпоративный долг и еще порядка 74% — долг населения (единственный не сильно выросший в этот кризис показатель).

Очевиден и тот факт, что колоссальный рост дефицита бюджетов развитых стран финансировался эмиссией краткосрочных векселей (T-bills в США — аналог ГКО, только под почти нулевой процент), и поэтому в следующие два года американский Минфин и Казначейство Германии должны будут рефинансировать $8,3 трлн и €2,7 трлн соответственно (и это без учета новых заимствований под ожидаемые рекордные дефициты бюджетов 2021 года), постепенно увеличивая дюрацию. Рынку пора приготовиться к цунами размещений долгосрочных облигаций со стороны государства.

При этом ФРС уже выбросила на рынок свои триллионы ликвидности, ушедшие в финансовые инструменты и недвижимость (в США цены на дома выросли за год на 14-15%, в Европе — на 6-7%). Поэтому в следующие два года возникнет конкуренция за доллары и евро инвесторов со стороны государства: часть программы удлинения дюрации и финансирования дефицита бюджета 2021-2022 годах будет покрыта за счет имеющегося кеша на балансах компаний, банков и фондов (там действительно рекордные объемы ликвидных средств), часть будет финансироваться из текущих программ количественного смягчения (например, $120 млрд в месяц от ФРС), но значительный объем придется «отнимать» у частного сектора.

Добавим сюда вполне вероятное ускорение инфляции во II-III кварталах 2021 года, когда будет наибольший прирост CPI от сырьевых цен (индекс потребительских цен, один только бензин в апреле-мае даст +30% в годовом выражении), пойдет ускоренное восстановление потребительского спроса, а рост производства товаров будет значительно отставать. Инфляционной нагрузки на бизнес могут прибавить «зеленые инициативы» и ужесточение регулирования в целом, которые можно ожидать от администрации Байдена.

Все это вместе с высокой вероятностью приведет к значительному росту ставок по долгосрочным государственным облигациям и эффекту замещения корпоративного долга, ведь уровень спредов на нем находится на неоправданно низком уровне. Даже МВФ в один из недавних обзоров включил график, показывающий избыточный оптимизм инвесторов на рынке корпоративных бумаг.

Теперь можно сделать финальный прогноз на 2021 год: краха долгового рынка не будет, так как ФРС и Ко купили ему несколько лет жизни, но волатильность будет нарастать, в основном в сторону падения цен рискованных облигаций. Мы увидим больше реструктуризаций, и уже не стоит гнаться за доходностью 2%-3%, а ждать падения котировок до 4-5% по умеренно рискованным бондам и 6-10% по наиболее рискованным. Крах же наступит тогда, когда ФРС будет вынуждена реагировать на рост инфляции и нарастание финансовых дисбалансов и объявит начало процесса выхода из ультрастимулирующей ДКП – аналог taper tantrum 2013-го – но это, думаю, случится уже в начале 2022 года.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.