Доллар США отказывается умирать как мировая резервная валюта, но теряет территорию

- дата: 11 октября 2018 (источник от 30 сентября 2018)

Китайский юань наступает, но еще не влияет на общую ситуацию, так как центральные банки ему пока не доверяют. Евро держится.

Всем, кто с энтузиазмом ожидает конца «долларовой гегемонии», или конца доллара как важнейшей мировой резервной валютой, придется набраться терпения, потому что события разворачиваются с черепашьей скоростью, по данным только что опубликованного отчета МВФ под названием «Валюты в составе официальных золотовалютных резервов» (Currency Composition of Official Foreign Exchange Reserves (COFER)) за второй квартал 2018 год.

Что это подтверждает: мировые центральные банки очень медленно теряют желание оставаться чрезмерно подверженными риску активов, номинированных в долларах, хотя они их не продают из своих резервов, а лишь чуть корректируют.

Они также не распродают активы, номинированные в евро, как раз наоборот. Но они избавляются от швейцарских франков. И не теряют опасений относительно китайских юаней, хотя и начинают понемногу включаться, и кажется, что за счет доллара.

Во втором квартале размер суммарных мировых золотовалютных резервов во всех валютах вырос на 3.2% год на год до $11.48 трлн, что соответствует тенденции последних трех лет. В отчетных целях МВФ переводит все валютные валюты в доллары США.

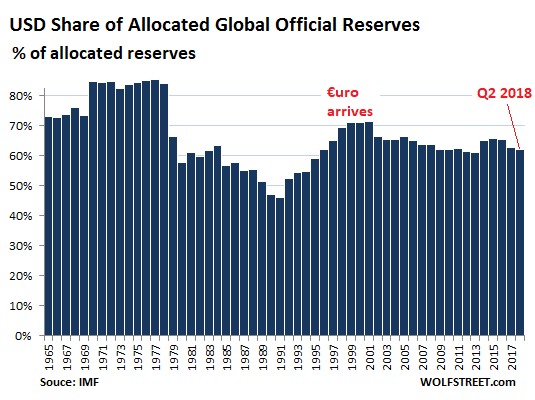

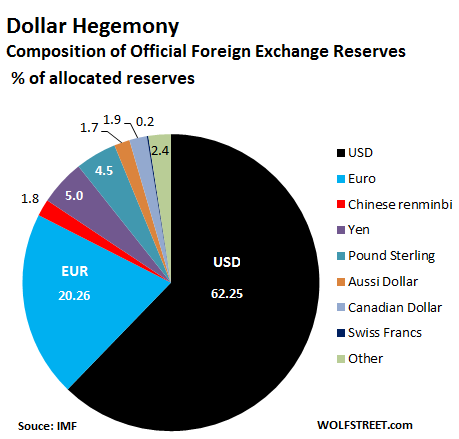

Активы, номинированные в долларах США, в этих резервах достигли отметки в $6.55 трлн, но учитывая общий рост суммарных ЗВР, доля долларовых активов в них снизилась до 62.25%, что стало самым низким уровнем с периода 2012-2013 гг. На представленном ниже графике доли доллара в резервных валютах обратите внимание на минимум 1991 года на отметке в 46%. И отметьте появление евро:

Доля доллара США в распределенных мировых ЗВР, % распределенных резервов: красным – появление евро, второй квартал 2018 года

Евро стало учетной валютой на финансовых рынках в 1999 году, заменив тем самым прежнюю Европейскую валютную единицу (European Currency Unit (ECU)). Банкноты и монеты евро появились в обращении 1 января 2002 года. В конце 2001 года доля резервов в долларах США составила 71.5%. В 2002 году она снизилась до 66.5%. Ко второму кварталу 2018 года она вновь снизилась до 62.25%.

Во втором квартале 2018 года доля евро выросла до 20.26%, что стало самым высоким показателем с четвертого квартала 2014 года. Создание евро было наиболее успешной попыткой подорвать гегемонию доллара. До финансового и европейского долгового кризисов в Европе много говорили о том, что евро достигнет «паритета» с долларом на шкале гегемонии. Но такие разговоры утихли после европейского долгового кризиса.

Последней попыткой подрыва долларовой гегемонии стала присвоение китайскому юаню статуса мировой резервной валюты 1 октября 2016 года, когда МВФ включил его в валютную корзину фонда – специальные права требования (Special Drawing Rights (SDR)).

Доля юаня растет так медленно, что по сравнению с этим процессом черепаха бежит как породистый жеребец. В приведенной ниже диаграмме доля юаня - это тонкая красная ленточка толщиной в 1.84%, хотя и она и выросла с 1.39% в первом квартале и 1.2% в четвертом квартале 2017 года, то есть на совсем крошечную величину, учитывая, что Китай – вторая крупнейшая экономика в мире. Похоже, центральные банки по-прежнему смотрят с опаской на активы в юанях, но становятся чуть смелее.

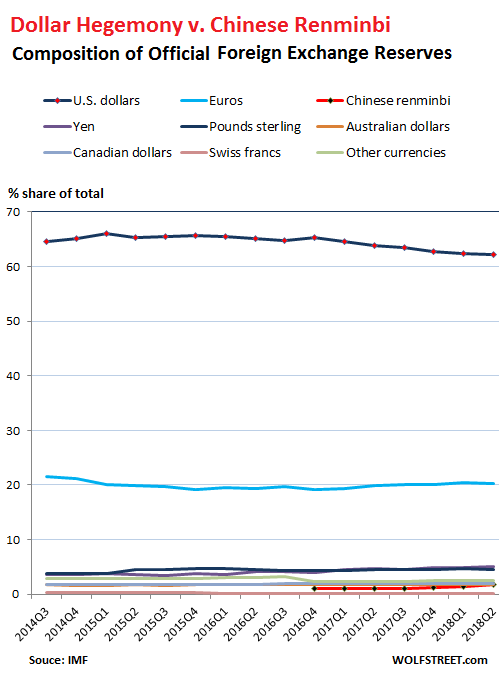

Гегемония доллара: состав официальных золотовалютных резервов, в % от распределенных резервов. Снизу вверх – доллар США – черным, евро – голубым, китайский юань – красным, японская иена – фиолетовым, британский фунт – зеленым, австралийский доллар – оранжевым, канадский доллар - светлым синим, швейцарский франк – синим, другое – светлым зеленым

Обратите внимание на швейцарский франк, едва заметную черную линию на круговой диаграмме выше. Он находился в диапазоне от 0.16% до 0.18% с первого квартала 2016 года, но это резкое снижение по сравнению с его долей в предыдущие годы.

Верхняя черная линия на приведенном ниже графике – гегемонистский доллар США, чья доля в резервах снизилась. Евро (синяя линия), во втором квартале находившееся на отметке в 20.26% уже много лет кружит вблизи 20%. Во втором квартале совокупная доля доллара США и евро в распределенных валютных резервах составила 82.5%. Китайский юань - яркая красная линия внизу с момента его появления отчетности в четвертом квартале 2016 года. Что чуть больше швейцарского франка и примерно наравне с канадским долларом и австралийским долларом:

Проценты выше означают долю валют в распределенных резервах. Не все центральные банки раскрывают МВФ точное распределение их резервов по конкретным валютам. Но с течением лет МВФ предоставляется все больше информации. В четвертом квартале 2014 году на «распределенные» резервы приходилось 59% совокупных резервов. Ко второму кварталу 2018 этот показатель достиг 91.6%. Иными словами, данные COFER становятся все более полными.

Несколько слов об отношении доллара как главной резервной валюты и огромных дефицитов торгового баланса США со всем остальным миром. Есть теория, утверждающая, что США, как страна с важнейшей резервной валютой, должна поддерживать огромный дефицит с остальным миром. Удар по этой теории наносит тот факт, что Еврозона, обладающая второй самой важной резервной валютой, поддерживает большой торговый профицит с остальным миром.

Однако статус доллара как главной резервной валюты и главной международной валюты фондирования позволяет финансировать такие торговые дефициты в долгосрочной перспективе – уже двадцать лет.

То, что Трамп проигрывает дебаты о том, как обращаться с торговыми дефицитами, стало очевидно, когда он получил удары со всех сторон: от корпоративной Америки, Китая, Евросоюза и других партий, которые понесут ущерб и их пропагандистских отделений в СМИ.

Рихтер, Вульф

Richter, Wolf

Предприниматель и венчурный капиталист. Автор блога Wolf Street.

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.