Доводы против золотого стандарта

- дата: 14 марта 2022 (источник от 13 февраля 2022)

Глава 6 сборника «Золотой стандарт: ретроспектива и перспектива» (The Gold Standard: Retrospect and Prospect) – это статья Лоуренса Уайта (Lawrence White) «Аргументы против золотого стандарта» (Arguments Against the Gold Standard).

И это тоже достойная тема. Я постараюсь комментировать здесь лаконично, так как Уайт приводит 14 утверждений, каждое из которых – хорошая тема для отдельной статьи (и о большинстве я уже писал). Кроме того, у нас есть не только утверждения, но также ответы Уайта, заслуживающие комментариев. Возможно, когда-нибудь мы вернемся к этой статье, если мне понадобится тема для обсуждения.

Убедительные аргументы против золотого стандарта на самом деле сводятся к двум. Во-первых, что золото не выполняет функцию адекватно стабильного стандарта стоимости. Свидетельств этому в общем-то нет. Оно функционирует в этом плане достаточно хорошо. Во-вторых, что наличие стабильного стандарта стоимости, другими словами твердых денег или классической парадигмы, не является желательной целью. То есть это аргументы в пользу мягких денег или меркантилистской, инфляционистской доктрины денежных манипуляций. Нет особо никаких свидетельств, что это дает какие-либо долгосрочные преимущества, что не мешает некоторым отстаивать эту точку зрения.

Собственно говоря, вот и весь разговор. Я что-нибудь забыл?

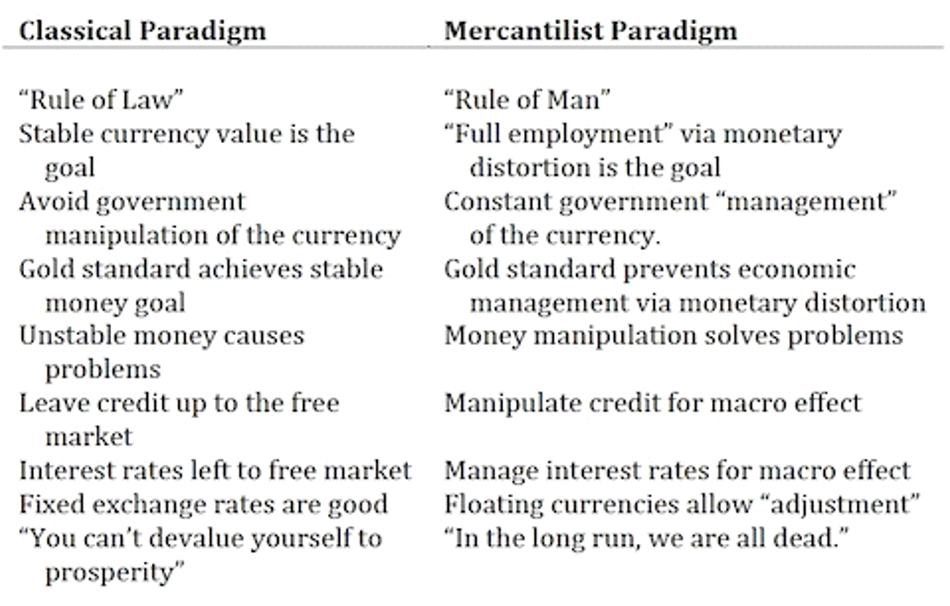

Классическая парадигма | Меркантилистская парадигма |

«Верховенство права» Цель – стабильная стоимость валюты Избегать правительственных манипуляций с валютой Золотой стандарт достигает цели стабильных денег Нестабильные деньги вызывают проблемы Кредит следует оставить свободному рынку Процентные ставки следует оставить свободному рынку Фиксированные обменные курсы – это хорошо «Нельзя добиться процветания с помощью девальвации» | «Верховенство человека» Цель – «полная занятость» посредством кредитно-денежных искажений Постоянное государственное «управление» валютой Золотой стандарт мешает экономическому управлению посредством кредитно-денежных искажений Денежная манипуляция решает проблемы Следует манипулировать кредитом для макроэкономического эффекта Следует управлять процентными ставками для макроэкономического эффекта Плавающие валюты делают возможной «корректировку» «В долгосрочной перспективе мы все умрем» |

Таблица 1.1: Классическая и меркантилистская парадигмы

Если рассмотреть историю всей мировой экономики, использовавшей золотой стандарт, то всё выглядит вполне хорошо. США придерживались принципа золотого стандарта почти 200 лет, с 1789 по 1971 гг., и стали самой богатой и процветающей страной мира. Британия использовала золотой стандарт еще дольше и в итоге стала не только родиной Индустриальной революции, но также крупнейшей в мире империей. Последнее десятилетие золотого стандарта, 1960-е, было, пожалуй, периодом наибольшего процветания с 1913 г. Золотой стандарт в его бреттон-вудской форме работал достаточно хорошо, и именно поэтому все мировые правительства хотели его сохранить, даже американский президент Ричард Никсон (Richard Nixon) и председатель Федеральной резервной системы (ФРС) Артур Бернс (Arthur Burns).

Таким образом, весьма странно, что многие сегодня считают, что золотой стандарт – это глупо. Ничто, что так долго и широко используется и дает такие хорошие результаты, не может быть глупым. Глупые разве что странные представления о том, чем золотой стандарт был или может быть, слабо связанные с историей или реальностью. К сожалению, это одинаково применимо как к оставшимся сторонникам золотого стандарта, так и к массе академиков – любителей бумажных валют. Сами сторонники золотого стандарта десятилетиями распространяли неправдивые утверждения. В числе самых вопиющих были заявления Мюррея Ротбарда (Murray Rothbard) о «стопроцентном обеспечении», «частичном банковском резервировании» и о том, что для введения золотого стандарта валюту придется девальвировать раз в десять. В итоге с обеих сторон спора мы имеем лишь путаницу, без чего-либо по-настоящему содержательного.

Утверждение №1: Сегодня нет достаточно золота для золотого стандарта

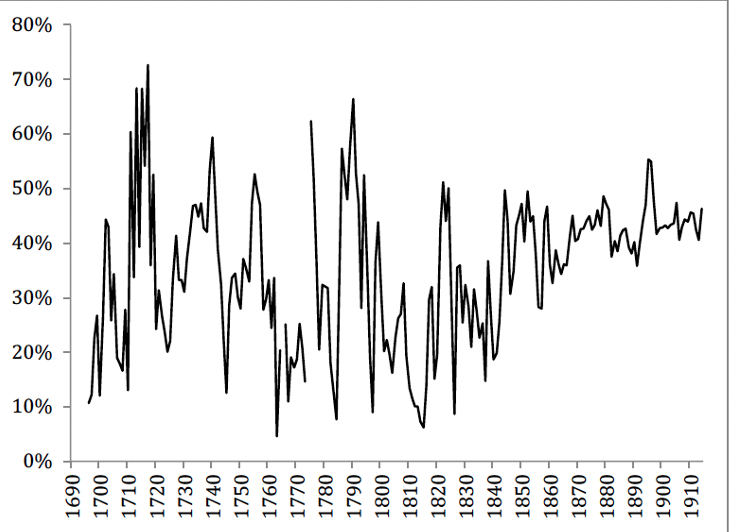

На самом деле в мире сегодня примерно в 8 раз больше надземных запасов золота, чем в 1910 г. Больше половины добыто после 1971 г. Не обязательно держать огромное количество золота в хранилищах. Главное просто поддерживать стоимость валюты на уровне золотого паритета, что теоретически возможно вообще без золота. Например, фонды денежных рынков сегодня поддерживают стоимость своих акций на уровне $1, хотя они на самом деле не держат доллары в виде банкнот или депозитов в ФРС. Их резервы на 100% состоят из долговых инструментов. Валютные советы, привязанные к евро, сегодня на самом деле не держат евро в виде банкнот или депозитов в ЕЦБ. Они держат правительственные облигации и, возможно, имеют депозиты в коммерческих банках. Но их валюты сохраняют фиксированный паритет с евро с идеальной надежностью и неограниченной конвертируемостью (можно обменять национальную валюту на евро у центрального банка – эмитента). Уайт верно отмечает, что резервное покрытие организаций – эмитентов денег (в том числе криптовалютных стейблкойнов) не обязательно должно составлять 100%, 30% или даже 10%.

Британия: Банк Англии, отношение физических золотых резервов к банкнотам и депозитным обязательствам, 1694-1914 гг.

Утверждение №2: Золотой стандарт – пример фиксирования цен правительством

Это действительно глупо. Уайт цитирует Барри Эйхенгрина (Barry Eichengreen):

«Идея о том, что правительство должно регулировать цену того или иного товарного ресурса, будь то золото, молоко или бензин, плохо согласуется с приверженностью консервативного республиканизма тому, чтобы позволить работать рыночным силам, а тем более с либертарианством «Движения чаепития». Приверженец свободного рынка скажет, что если спрос на золото по какой-то причине возрастет, то его цене следует позволить подняться, дав золотодобывающей отрасли стимул производить больше, чтобы в дальнейшем цена снова опустилась. Следовательно, идея о том, будто американское правительство должно зафиксировать цену, как было в прошлом при золотом стандарте, как минимум странная».

Идея золотого стандарта в том, чтобы стоимость валюты была привязана к золоту, подобно тому как более половины стран мира привязывают свои валюты к какому-то внешнему стандарту, обычно доллару или евро. Поэтому, даже если кому-то не слишком нравится золото, он должен быть знаком с этой концепцией. Эйхенгрин либо полный идиот (в чем я сомневаюсь), либо, как Милтон Фридман (Milton Friedman), использовавший похожие аргументы и тоже не бывший полным идиотом, намеренно несет околесицу, чтобы сбить с толку невежд. Ответ Уайта здесь достаточно хорош.

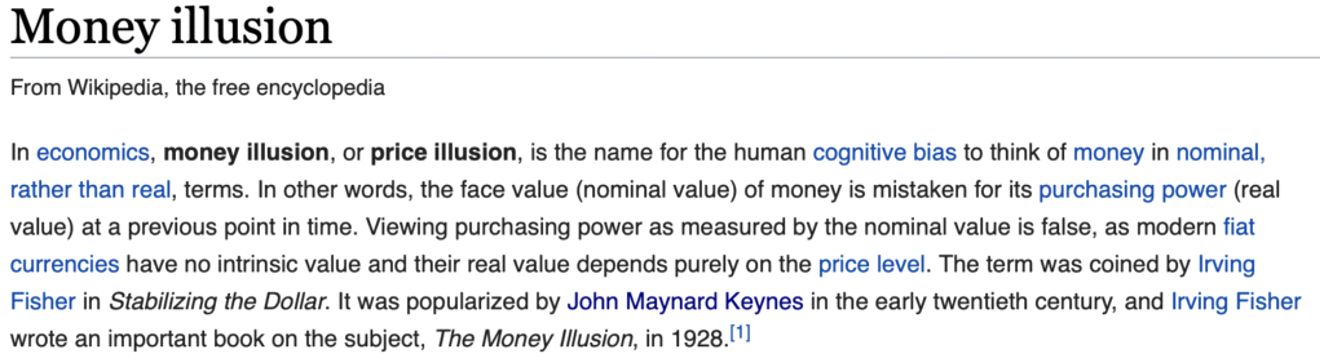

Утверждение №3: Волатильность цены золота с 1971 г. показывает, что оно было бы нестабильным денежным стандартом

В сущности, это «денежная иллюзия».

Денежная иллюзия

В экономике денежная, или ценовая, иллюзия – это термин для когнитивного искажения, когда о деньгах мыслят в номинальном, а не реальном отношении. Другими словами, номинальную стоимость денег путают с их покупательной способностью (реальной стоимостью) в прошлом. Измерять покупательную способность в номинальной стоимости – ошибка, так как современные правительственные валюты не имеют собственной стоимости и их реальная стоимость зависит исключительно от уровня цен. Термин изобрел Ирвинг Фишер (Irving Fisher) в книге «Стабилизация доллара» (Stabilizing the Dollar). Его популяризировал Джон Мейнард Кейнс (John Meynard Keynes) в начале XX в., а Ирвинг Фишер написал важную книгу на эту тему «Денежная иллюзия» (TheMoneyIllusion) в 1928 г.

Как мы знаем, что золото растет или падает в цене? Если бы стоимость золота была идеально стабильной (это не так, но давайте себе представим), изменения обменного курса между долларом и золотом были бы всецело следствием роста и падения стоимости доллара. В конце концов, весь принцип золотого стандарта заключается в том, что стоимость золота стабильна. Принцип этот проверен столетиями опыта. Весь принцип плавающего бумажного доллара в том, что его стоимость то растет, то падает, в зависимости от капризов постоянно меняющейся политики центрального банка. Кто-то может утверждать, что стоимость золота сегодня по какой-то причине менее стабильна, чем на протяжении долгих столетий мирового золотого стандарта. Но тогда нужно привести какие-то доказательства. Как мы знаем, что это не сам доллар растет и падает? Если бы золото действительно имело идеально стабильную стоимость с 1971 г., если бы оно действительно было безупречным, изменились бы как-либо аргументы этих критиков? Смогли бы они воспринять этот факт? Или же это лишь денежная иллюзия?

Неудивительно, что никто, о ком здесь речь, даже не задается этим вопросом, не то чтобы на него ответить. В том числе и светила, цитируемые Уайтом: Эйхенгрин, Джеймс Гамильтон (James Hamilton) из Калифорнийского университета и Тайлер Коуэн (Tyler Cowen). Либо они сами поддались денежной иллюзии, либо, будучи не настолько тупыми, намеренно хотят ввести в заблуждение других. Ответ Уайта здесь неплох, но он не упоминает «денежную иллюзию» и подобные аргументы.

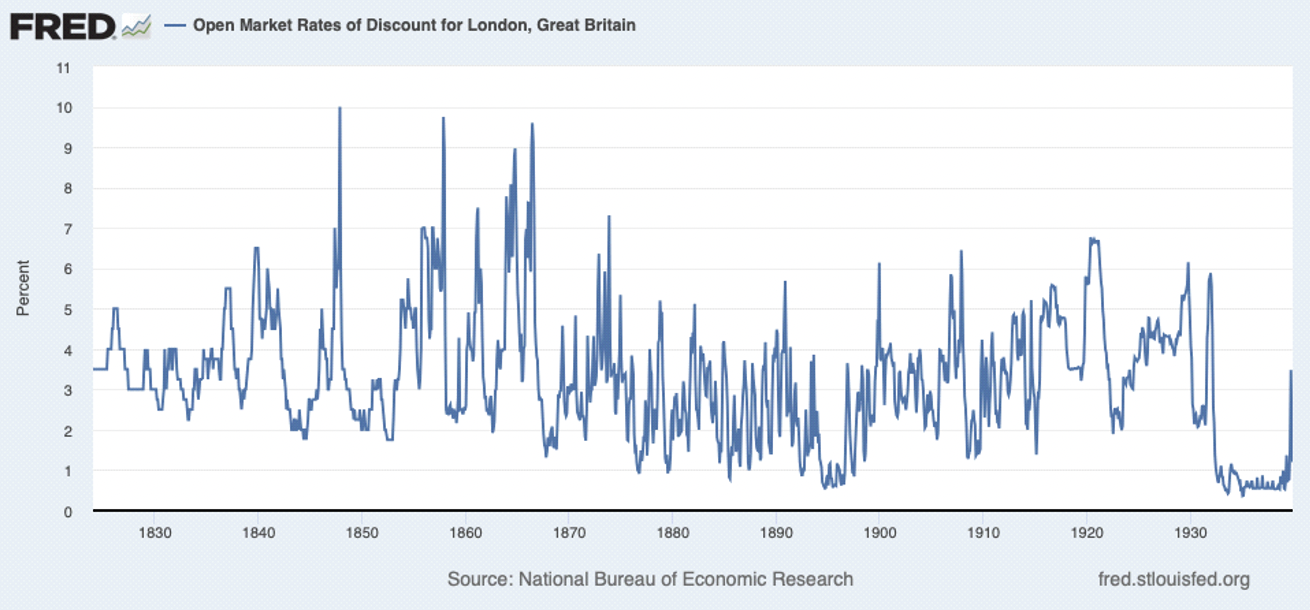

Утверждение №4: ФРС должна менять процентные ставки, чтобы поддерживать фиксированную цену золота, а это дестабилизирует экономику

Уайт верно подмечает, что это тоже достаточно глупо. У нас есть данные по процентным ставкам за столетия золотого стандарта. Например, вот рыночная ставка дисконтирования (по сути, краткосрочная ставка коммерческого кредитования) в Лондоне в 1824-1939 гг.:

Ставки дисконтирования на открытом рынке в Лондоне, Великобритания

Проценты

Источник: Национальное бюро экономических исследований (НБЭИ)

В те дни краткосрочные ставки кредитования были намного более волатильными. Банк Англии начал выступать системным «кредитором последней инстанции», немного демпингуя процентные ставки, после краха банка Overend, Gurney & Company в 1866 г. Но у него не было привычной сегодня цели манипулировать процентными ставками. Вместо фиксированных краткосрочных ставок и варьирующихся долгосрочных, в те дни краткосрочные ставки обычно варьировались, а долгосрочные были очень стабильными.

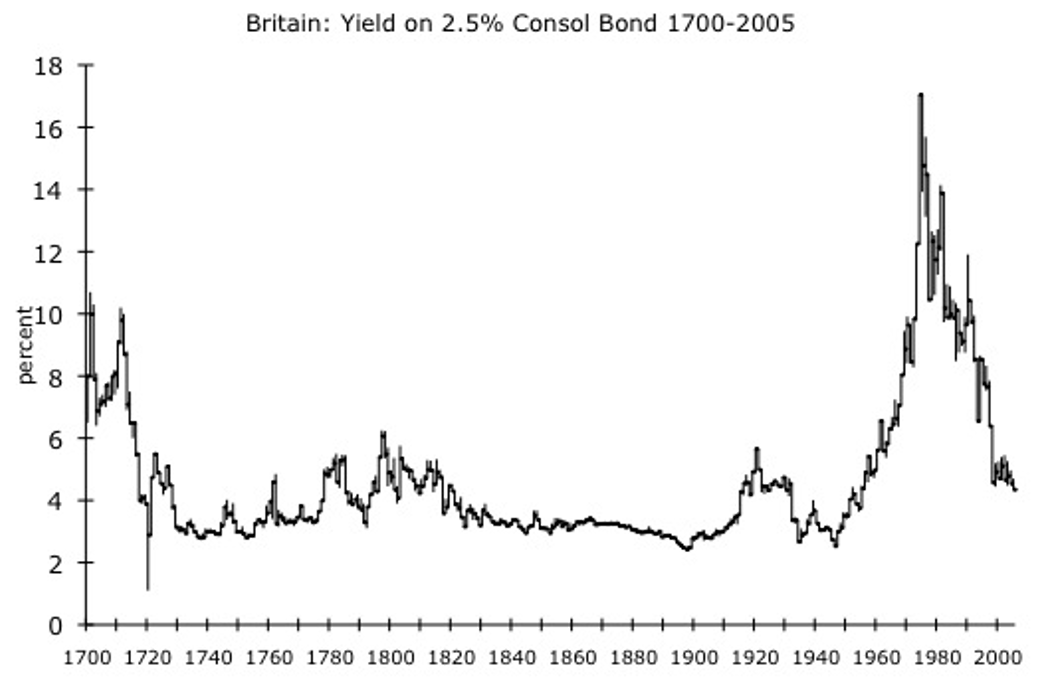

Британия: Доходность консольных облигаций с купоном на 2.5%, 1700-2005 гг.

Проценты

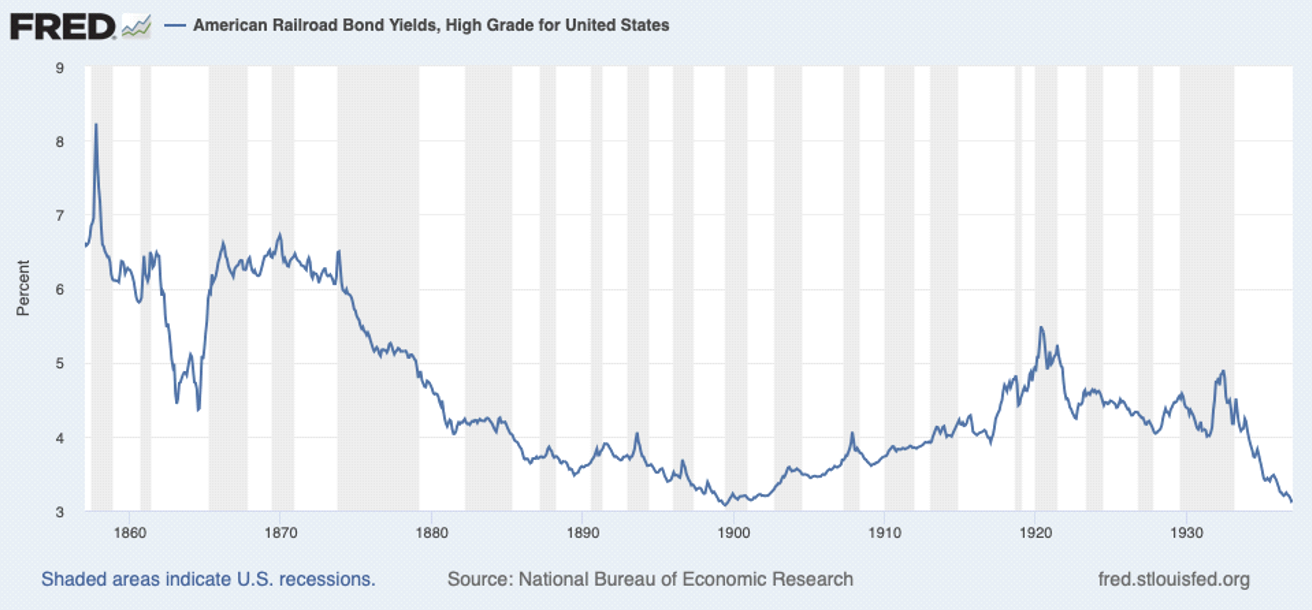

А вот железнодорожные облигации. Не забывайте, что после плавающего курса во время гражданской войны США вернулись к золотому стандарту лишь в 1879 г.

Доходность американских высококачественных железнодорожных облигаций

Проценты

Серые области – американские рецессии

Источник: НБЭИ

Далее – ставки по коммерческим бумагам с коротким сроком, предположительно меньше года, с учетом кредитной премии. Опять же, мы наблюдаем тенденцию, когда краткосрочные ставки превышают долгосрочные. Естественно, это определяло предпочитаемые сроки: корпорации скорее привлекали средства на долгий срок, получая низшие ставки и также меньший оборотный риск. Таким образом, на краткосрочном рынке преобладали кредиты низшего качества, что отражалось в кривой доходности. Кроме того, эта волатильность краткосрочных ставок затрагивала не так много людей, потому что объемы краткосрочных бумаг были не такими большими, как долгосрочных. Поэтому сравнивать с сегодняшними условиями не стоит. На практике это работало достаточно хорошо.

Ставки по коммерческим бумагам в Нью-Йорке

Проценты

Серые области – американские рецессии

Источник: НБЭИ

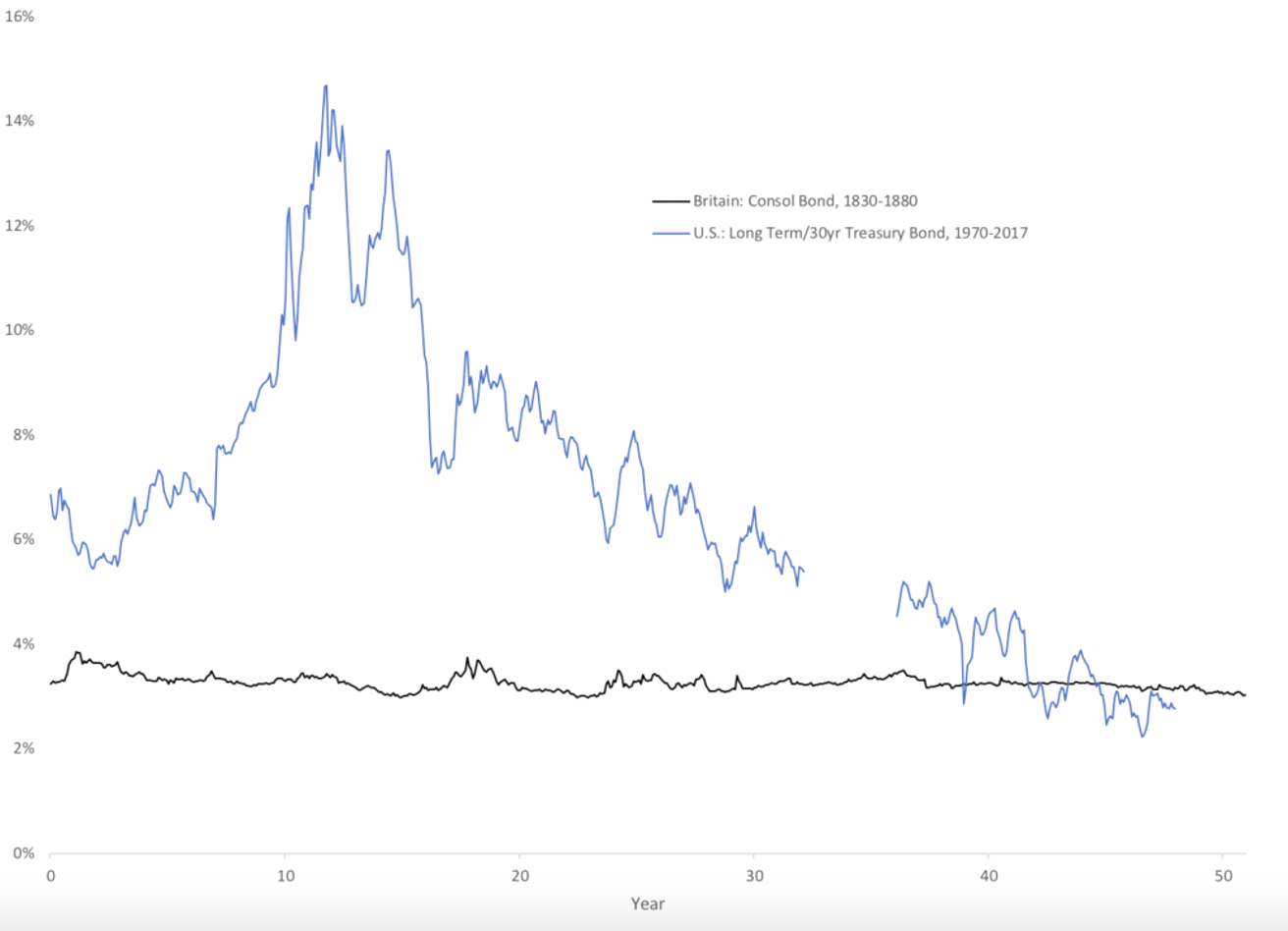

Данная статистика сильно сжата – целое десятилетие помещено в паре сантиметров, – из-за чего визуально выглядит более волатильной, чем на самом деле. Вот прямое сравнение волатильности рынка облигаций за 50 лет:

Британия: Консольные облигации, 1830-1880 гг.

США: Долгосрочные/30-летние облигации Казначейства США, 1970-2017 гг.

Год

Уайт приводит еще несколько аргументов, но давайте перепрыгнем к утверждениям №8 и №9.

Утверждения №8 и №9: Золотой стандарт был ответственен за дефляцию, предзнаменовавшую Великую депрессию в США

К сожалению, здесь в дискуссии царит полная неразбериха. Вместо того чтобы защищать золотой стандарт, что не так уж сложно – в конце концов, для этого достаточно утверждать, что золото адекватно выполняло функцию эталона стабильной стоимости, с чем согласно большинство экономистов, – Уайт уходит в стандартные дебри. Поэтому я и говорил, что сторонники золотого стандарта стали «главными врагами самих себя».

Я подробно рассмотрел все эти утверждения и обнаружил, что большинство из них пустышки.

2 октября 2016 г.: «Межвоенный период» (The Interwar Period)

Резюме включено в Главу 6 книги «Золото: окончательный стандарт» (Gold: The Final Standard).

Бесплатная PDF-версия книги «Золото: окончательный стандарт» здесь.

К этим обширным материалам я добавлю лишь одно, что, пожалуй, заслуживает отдельной статьи. Сегодня бытует мнение, что ФРС в 1930-32 гг. следовало предоставлять прямые займы (дисконтированные кредиты) проблемным банкам, чтобы смягчить их индивидуальные проблемы с ликвидностью, хотя никаких свидетельств всеобщего дефицита ликвидности не было. Очень редко это выражают внятно, но встречается этот мотив часто.

ФРС, как и Банк Англии в XIX в., хотела избежать «системного» или всеобщего дефицита валюты из-за краткосрочных проблем. Она выступала «кредитором последней инстанции», что характеризовалось очень высокими краткосрочными процентными ставками, как в 1907 г., когда ставки овернайт превысили 100%. Однако принцип работы ФРС заключался в том, чтобы напрямую не поддерживать неплатежеспособные банки. Если системного дефицита денег не было, то какой-то другой банк мог предоставить кредит проблемному банку исходя из свободно-рыночного суждения о способности банка его вернуть, т. е. его платежеспособности.

Принцип этот неплох, но сегодня мы признаем, что в серьезный финансовый кризис, как в 1930-32 гг., сложно судить о платежеспособности банка, и многие банки, у которых на самом деле всё в порядке, могут быть лишены средств испуганными банкирами, что приведет к проблемам, охватывающим всю экономику. Или же, возможно, банк действительно неплатежеспособен, но мы хотим немного подождать, пока всё не успокоится, чтобы процесс объявления неплатежеспособности прошел организованно, на что может понадобиться несколько лет. Похожие аргументы привели к введению страхования вкладов в 1933 г. Также в 1933 г. были банковские каникулы, когда все коммерческие банки проанализировали на предмет платежеспособности и неплатежеспособные организованно реструктурировали – мне кажется, хорошая идея. Я согласен с этими принципами, но политика ФРС того времени была такова, что она не оказывала покровительство и не спасала обанкротившихся бизнесменов. Она отвечала лишь за денежную массу в целом, а банкиры сами могли установить, заслуживают ли другие банкиры кредита. Ставки кредитования овернайт в 1930-33 гг. были низкими, что говорит об отсутствии системного дефицита денежной базы, так что любой платежеспособный банк должен был иметь возможность взять кредит на денежном рынке по очень низким ставкам.

25 июня 2015 г.: «Греция: планбанковскихканикул» (Greece: Planning the Bank Holiday)

Таким образом, думаю, условия того времени привели к новым озарениям, как в случае страхования вкладов.

Но это не было на самом деле «кредитно-денежной» политикой и никак не было связано с золотым стандартом, представляющим собой лишь стоимость валюты. Например, Конгресс мог взять взаймы $10 млрд, выпустив правительственные облигации, а затем ссудить эти $10 млрд проблемным банкам. В сущности, это то, что происходит со страхованием вкладов и что входит в полномочия Федеральной корпорации по страхованию вкладов (FDIC), занимающейся сегодня реструктуризацией неплатежеспособных банков и никак не связанной с ФРС. FDIC провела реструктуризацию сотен неплатежеспособных банков после 2008 г., включая гигантский Citibank. Правда, на это, наверное, понадобилось бы слишком много времени, но можно увидеть, что это вопрос «санации» отдельных банков, а не «денежной массы» в целом.

Утверждение №10: Золотой стандарт, как и любая система фиксированных обменных курсов, уязвим к спекулятивным атакам

Основная проблема здесь в том, что я назвал валютным вариантом 1 и валютным вариантом 3 в книге «Золото: окончательный стандарт», цитируя при этом Милтона Фридмана и Роберта Манделла (Robert Mundell). Валютные советы, определенно представляющие собой систему фиксированных обменных курсов, редко подвергаются «спекулятивной атаке», а когда это случается, не терпят крах. Стив Ханке (Steve Hanke), эксперт по валютным советам, не нашел ни одного примера краха за последние 150 лет – даже в его любимом примере валютного совета белых во время гражданской войны в России, начавшейся после Октябрьской революции 1917 г. Белые проиграли, но их валютный совет был в порядке. Так что если знать, что делаешь, никаких проблем нет.

Уайт не приводит этого аргумента, но вместо этого утверждает, что проблему может решить распределенная «свободная» банковская система. Ошибки здесь нет, так как валютный вариант 3 в значительной мере связан с тем, что центральный банк – монополист начинает заниматься произвольной денежной манипуляцией макроэкономикой, что конфликтует с политикой фиксированной стоимости. Участники распределенной «свободно-рыночной» модели (например, десяток частных криптовалютных «стейблкойнов», привязанных к золоту) вряд ли станут это делать. Во-первых, маловероятно, что игры с их валютой будут иметь сколько-либо существенный макроэкономический эффект. Во-вторых, если они попытаются это сделать, они, вероятно, вскоре уступят свою рыночную долю более надежным конкурентам. Так что это хороший ответ, но всё же он уклоняется от центральной темы.

Это очень важный момент, потому что, как бы нам ни нравилась система золотого стандарта, она не будет работать, если за нее будут отвечать некомпетентные люди. Поэтому я написал целую книгу о том, как это реализовать: «Золото: денежная Полярная звезда» (Gold: TheMonetaryPolaris).

7 июля 2011 г.: «Травма Бреттон-Вудса» (The Trauma of Bretton Woods)

Утверждение №12: Установить новый золотой паритет слишком сложно

Можно очень часто это услышать. Я считаю, что это глупо. Весь мир отошел от золотого стандарта во время Первой мировой войны и затем вернулся к нему в 1920-х без каких-либо серьезных трудностей. Затем весь мир снова отошел от него во время Второй мировой войны и вернулся к нему в конце 1940-х, возможно с некоторыми корректировками на раннем этапе. Мы делали это много раз. США стабилизировали доллар около $350/унция в 1980-е и 1990-е («золотой стандарт Гринспена (Greenspan)»), затем на короткое время в 2013-19 гг. около $1250/унция («золотой стандарт Йеллен (Yellen)») и, возможно, снова недавно около $1800/унция. Главное попробовать, и, возможно, всё получится. Если не получится, то можно внести корректировки.

Главное противоречие вокруг «установки нового золотого паритета» в том, что некоторые тупицы гнут линию Мюррея Ротбарда, будто корректный золотой паритет как-то связан с денежным агрегатом M2 и существующими золотыми резервами американского правительства, что дает значение паритета примерно в 10 раз больше текущей стоимости золота в долларах (девальвация 10:1). Это очень глупо. Ни одна страна ничего подобного не делала, когда все страны мира вернулись от плавающих валют к золотому стандарту в 1920-х и 1940-х.

Еще одно важное противоречие – это вопрос «установки слишком высокой стоимости», что отсылает к возвращению Британии к золоту в 1925 г. по довоенному паритету. Не думаю, что это имело большое экономическое значение, – это было изменение обменных курсов на 10%, что показалось бы незначительным нашим современникам, большую часть жизни проживших при намного больших колебаниях обменных курсов, так что это было вполне оправданным для поддержания долгосрочной надежности валюты. США сделали то же самое в 1919 и 1951 гг., и всё было хорошо (хоть это и внесло свой вклад в рецессию 1921 г.). Однако Уинстон Черчилль (Winston Churchill) получил за это много критики – думаю, от популярной прессы, контролируемой кругами интересов, желавших отменить в Британии золотой стандарт, за что тогда громко выступал Кейнси что было осуществлено в 1931 г.

Оба недавних «неформальных золотых стандарта» – «золотой стандарт Гринспена» и «золотой стандарт Йеллен» – были случаями «установки слишком высокого паритета». Однако всё было в порядке.

На данном этапе, чтобы решить эти преимущественно политические проблемы, думаю, стоит установить новый золотой паритет немного ниже (т. е. «более высокую цену золота»). Например, сегодня, если установить паритет $2000/унция, невозможна будет критика, что значение слишком высокое («низкая цена золота») и, следовательно, «дефляционное». На этом фоне, возможно, будет чуть более высокая инфляция, чем без этого, – но это будет не сильно заметно в сравнении с уровнями «инфляции», регулярно наблюдаемыми в последние десятилетия. Однако, на мой взгляд, преимущества новой системы золотого стандарта и избегания конфликтов на ранних стадиях делают такой курс самым благоразумным.

В книге «Золото: денежная Полярная звезда» я утверждал, что страны возвращались к золоту после периода плавающих валют тремя способами:

- Принимали прежний паритет, например, после военной инфляции. Это возможно, когда стоимость валюты упала не слишком сильно относительно прежнего паритета и когда со времени использования прежнего паритета прошло не слишком много времени.

- Принимали паритет, близкий к текущему рыночному обменному курсу между валютой и золотом.

- Гиперинфляционная ситуация, когда валюта становится полностью нежизнеспособной, – тогда можно принять для новой системы любой паритет.

Из этих трех вариантов первый и третий сегодня неуместны, так что остается второй. Не так уж сложно, верно?

Уайт уходит во множество путаных аргументов, из-за чего всё кажется намного сложнее, чем на самом деле.

19 марта 2017 г.: «Стоимость золота с 1971 г.» (The Value of Gold Since 1971)

Пропустим утверждение №13 и перейдем к следующему:

Утверждение №14: Золотой стандарт должен быть международным, но остальной мир не присоединится

Бесспорно, золотой стандарт даст намного большее преимущество, если его будут использовать все, так что обменные курсы будут фиксированы. Таким было нормальное мировое положение дел на протяжении столетий до 1971 г. Даже в средневековый период золотые монеты из множества стран обращались по всей Европе.

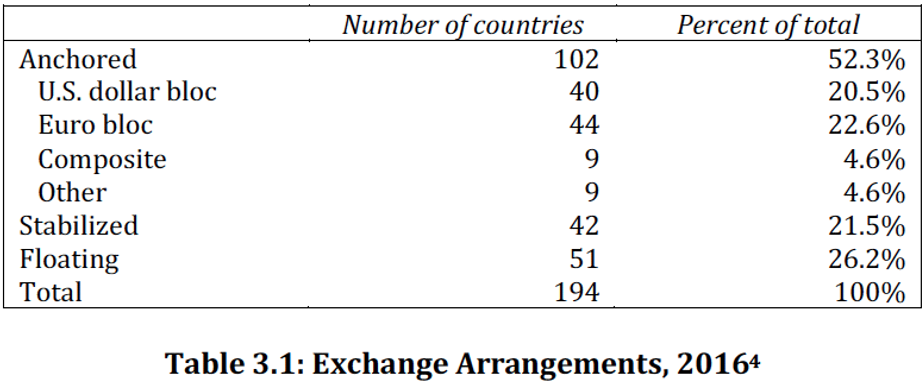

Для США или Еврозоны это просто, потому что валюты большинства стран мира уже привязаны к доллару или евро. Если также включить валюты с «мягкой» или «ползущей» привязкой (называемые «стабилизированными» валютами), то доля достигнет примерно 75%. Для Китая или некоторых меньших стран, не входящих уже в какой-либо валютный блок, это будет сложнее. Но большая часть мира уже сгруппирована в «валютные блоки». Идея, будто все валюты сегодня плавающие, далека от действительности.

Следующая таблица из моей книги «Волшебная формула» (The Magic Formula) основана на категориях МВФ:

Число стран | Общий процент | |

Привязанные | 102 | 52.3% |

Блок доллара США | 40 | 20.5% |

Блок евро | 44 | 22.6% |

Составные | 9 | 4.6% |

Другое | 9 | 4.6% |

Стабилизированные | 42 | 21.5% |

Плавающие | 51 | 26.2% |

Итого | 194 | 100% |

Таблица 3.1. Валютные режимы, 2016 г.

Кроме того, блоки USD и EUR, плюс другие ключевые валюты, такие как GBP и JPY, и плавающие валюты с лучшим управлением, такие как KRW, MYR и CAD, как правило, достаточно тесно взаимосвязаны. Они все активно избегают больших скачков обменных курсов. Так что на практике уже существует нечто вроде «единого глобального валютного блока», фактически основанного на желании избежать дестабилизирующих скачков обменных курсов.

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.