Джон Хэтуэй: «Самый важный золотой график, который вы когда-либо увидите»

- дата: 19 декабря 2015 (источник от 1 марта 2013)

Мы считаем, что доводы в пользу вложений в золото базируются исключительно на перспективах американской суверенной кредитоспособности и, как следствие, ценности доллара США. Иными словами, эти перспективы совсем не радостны. Поэтому доводы в пользу золота остаются убедительными. В действительности, они сильнее, чем когда-либо ранее.

Можно, конечно, сказать, что мы переживаем бычий рынок медвежьих комментариев по поводу американских бюджетных проблем, и посему худшие сценарии уже учтены в цене на уровне приблизительно $1575 (на 28.02.2013). Три года равномерного роста цен на акции можно использовать как анти-медвежий аргумент – это станет полностью очевидным лишь годы спустя.

Ниже я предлагаю вашему вниманию собрание моих мнений, наблюдений, прозрений и идей, основываясь на которых я делаю вывод, что цена на золото пойдет значительно выше относительно всех бумажных валют. По нашему мнению, постепенная и незаметная для большинства эволюция экономических и политических реалий препятствует возвращению к «нормальным» циклам экономического роста. Мы считаем такие ожидания фантазией, порожденной крупными финансовыми институтами, государственными чиновниками и высшей школой. Но возможной ее сделало соучастие неосведомленной общественности.

Мы правильно смотрим на оценку долгосрочного направления движения цены на золото, как на часть нашей работы управляющего золотой стратегией. Мы уверены, что длинная коррекция с пика 2011 года почти закончена и создана твердая база для будущего роста. Любая цена, пытающаяся расти параболически, что и произошло с ценой на золото в августе 2011 года, обречена на похмелье (на что несколько раз указывал Джон Мендельсон (John Mendelson) из ISI) и считаем, что золотое похмелье близко к завершению. Все индикаторы эмоций, которые мы отслеживаем, находятся на самом дне. Деморализация золотых инвесторов, какой бы болезненной и объяснимой она ни была, говорит нам, что понижательный риск теперь минимален.

В 2002 году мы разместили на нашем сайте статью под названием «Инвестиционные доводы в пользу золота». В ней мы обосновали идею о том, что «завышенная оценка и чрезмерное предложение доллара США пошло на финансирование десяти лет экономически неверных инвестиций и нежизнеспособного потребления». Единственное изменение, которое мы сегодня внесли бы в нашу статью десятилетней давности, это упоминание того, что канула в вечность еще одна декада завышенных оценок и чрезмерного предложения денег, но главная проблема так и не была решена. Экономическая гниль была переупакована в суверенный кредит, который она может в конце концов испортить.

Какие же доводы поддерживают дальнейший рост? Во время краха 2008 года в статье под названием «Бычий рынок золота еще не закончился?» (октябрь 2008) мы заявляли, что последствия мощных интервенций ФРС вызовут тревогу среди инвесторов и расширят интерес к золоту как альтернативе бумажных валют. Тогда, как и сейчас, было необходимо определить основания для дальнейшего роста золота, которые еще не были названы:

«Что будет толкать золото вверх в будущем? Давайте начнем с невероятной предпосылки о том, что худшая часть кредитного сжатия уже была учтена, когда золото достигло $1000. Давайте также сделаем еще более невероятное предположение о том, что санации (министра финансов) Полсона (Paulson) помогут привести в движение кредитный рынок и коммерческую деятельность. И на десерт скажем, что настал конец падения цен на активы и начался новый бычий рынок акций. Необходимой предпосылкой для такого счастливого развития события стала бы трансформация доллара и других бумажных валют. Социализация кредита в США вполне возможно совершит чудеса, как утверждают ее защитники, но эти чудеса будут очень дорогими. Мы подозреваем, что двумя неизбежными последствиями всего этого будут инфляция и негативные реальные процентные ставки в обозримом будущем. Эти последствия очень позитивны для золота. Ни одно из них не улучшит кредитный рейтинг доллара и не усилит желание иностранных инвесторов наращивать вложения в американские казначейские облигации.

Мы считаем очень вероятным снижение кредитного рейтинга США. Это отберет у американских государственных облигаций их статус тихой гавани. В конце 1970-х их называли «конфискационными сертификатами». Мы твердо верим, что их так назовут снова, и это будет прямым результатом текущих и будущих интервенций государства для поддержки финансовых рынков».

Те, кто ищет доводов в пользу владения золотом в росте балансов ФРС и других ЦБ, будущей инфляции, перспективах дефляционного краха, бегстве в тихую гавань и других макроэкономических причинах, затрагивают лишь самые эфемерные аспекты сил, движущих бычьим рынком золота. Золотая история менялась несколько раз с момента начала бычьего рынка желтого металла в 1999 году. Сначала большая часть комментариев концентрировалась на продажах ЦБ и хеджировании горняками объемов своей добычи. Атака 11 сентября добавила геополитическое измерение. В 2006 и 2007 гг. главной темой была жажда «твердых активов», вызванная ростом развивающихся рынков. Крах золота в 2008 году объяснялся дефляцией. Рост цены на золото с ее медвежьего дна 1999 года в $250 до более $700 толковался под несколькими углами.

После краха 2008 года золотые комментарии в СМИ стали повсеместными. Известные инвесторы провозглашали достоинства золота. Количественное смягчение с его будущими инфляционными последствиями доминировало инвестиционное сознание. Европейский кризис суверенных долгов и драма повышения долгового потолка 2011 года породили манию. Бычий рынок, в течение предыдущих восьми лет находившийся вне поля зрения большинства инвесторов, вышел на первые полосы газет и стал заложником популярных мнений.

Попасть в тиски дебатов, диктуемых объяснениями комментаторов из крупных СМИ, - это, по нашему мнению, пустая трата времени. Доводы в пользу дальнейшего роста обязательно изменятся. Но, как и в любом инвестиционном анализе, нам необходимо смотреть не на то, что находится на кончике языка толпы, а на то, что еще не было сказано – как на негативное, так и на позитивное.

ДНК бычьего рынка золота – это плохие деньги, которые, в свою очередь, порождены негативными реальными процентными ставками. По нашему мнению, точкой отсчета можно считать идею переоцененного и слишком часто печатаемого доллара. Можно ли сказать, что сегодня доллар менее переоценен и более редок, чем десять лет назад? Как изменится ситуация в следующие десять лет?

Золото по приблизительно $1575 почти определенно отражает негативную эволюцию фундаментальных факторов для доллара с 2000 года. Рост золота означает, что доллар стоит значительно меньше, но в каком выражении? Доллар покупает на 80% меньше золота, чем десять лет назад. Потому что инфляция остается мягкой и большинство, похоже, не понимает или не чувствует потери ценности доллара.

Цена на золото в долларах не только отражает прошлое, но и дисконтирует будущее. По нашему мнению, падение доллара против золота отражает неуверенность рынка в его будущей покупательной способности. В этом смысле крах доллара в золотом выражении похож на удешевление акции, ранее высоко ценившейся инвесторами, но теперь ставшей значительно менее привлекательной. Мультипликатор сжался. Бывшие энтузиасты вынуждены стать ценностными инвесторами. Факты необходимо пересмотреть. Рост золота следует считать предупреждением.

В данный момент рынки капитала спокойны. Акции подорожали вдвое за последние три года. Процентные ставки находятся на исторических минимумах. По мнению большинства, мировая экономика выздоравливает. Режим Обамы, похоже, консолидировал власть во второй срок президентства. Оптимисты торжествуют.

По данным только что опубликованных десятилетних прогнозов Бюджетного офиса Конгресса США (CBO), дефицит бюджета сократится лишь до 2,5% ВВП за три года с текущих 7%. В долларовом выражении дефицит в $1,15 трлн в 2012 году превратится в $433 млрд в 2015 году. Экономика покажет номинальный рост в 3,1%, 3,5% и 5,9%. Налоговые поступления вырастут, а расходы будут контролироваться. Доходность десятилетних облигаций не вырастет выше 3,5% к 2015 году. Доходность 90-дневных государственных векселей не будет выше 0,2%, как обещал Фед. Инфляция останется умеренной и размер платежей по кредитам в консолидированном бюджете вырастет с $223 млрд лишь до $273 млрд. Если этот прогноз окажется правильным, из золота надо бежать.

Мы в этом сомневаемся и считаем, что десятилетний прогноз CBO значительно разойдется с реальностью. Если посмотреть на предыдущие прогнозы, то в 2001 году базовый прогноз Офиса обещал совокупный десятилетний профицит в размере $5,6 трлн. В реальности мы получили совокупный дефицит в $9 трлн. Главный вопрос здесь вот в чем: эта оценка будет слишком пессимистической (дефициты меньшего размера), или оптимистической (дефициты большего размера). Пессимистическая оценка будет поддержана экономическим ростом. Здоровый частный сектор и потребительский сектор без долгового плеча полностью нейтрализуют хорошо известные проблемы государственного сектора. Ведь размер частного сектора (2/3 ВВП) значительно больше размера государственного сектора (1/3 ВВП). Движение к меньшей зависимости от иностранных энергоносителей сократит тревожный дефицит торгового баланса и, похоже, что именно это сейчас и происходит. Также возрождается американская промышленность.

Возможно, впереди нас ждет реструктуризация государственного сектора, которая сделает государство более эффективным, что принесет огромные преимущества частному сектору. Можно ли представить себе такой сценарий развития событий? Можно, но мы остаемся скептиками.

Никто не говорит о том, что дефициты могут быть недооценены из-за затухающего глобального экономического роста или даже рецессии. Все это раздует дефицит 2013 года и вызовет еще больше печатания денег. Мы уверены, что экономический рост замедлится, и новая рецессия нас совсем не удивит.

Инвестиционный спрос – это «качельный» фактор, устанавливающий цену на золото. Как уже не раз показывали мы и наши коллеги, механизм, активирующий или замедляющий инвестиционный спрос – это реальные процентные ставки. Позитивные реальные ставки – это плохо для золота, а негативные - хорошо.

Сегодня в мире царят негативные реальные процентные ставки, и мы считаем, что такая ситуация не изменится еще многие годы. Невозможность получения конкурентной доходности в ликвидных инвестициях свободных от кредитного или временного риска открывает дверь для миграции капиталов в золото. Конкуренты золота – это 90-дневные облигации, а не десятилетки (временной риск), акции (несколько рисков других типов) или «альтернативные» инвестиции как, например, изящное искусство, недвижимость или сельхозугодия (риск ликвидности). Ниже мы предлагаем долгосрочный график обратной корреляции между золотом и реальными процентными ставками. Отметим, что отношение опирается на показания государственного индекса потребительских цен (CPI) (индикатора инфляции), несмотря на его огромные недостатки. Он используется только в качестве иллюстрации. Мы считаем, что CPI не аккуратно измеряет настоящие темпы инфляции, которые на самом деле выше. Подробнее о реальных темпах инфляции см. сервис Джона Вильямса (John Williams) www.shadowstats.com. См. его интервью на Goldenfront здесь.

Конечно, возможно, что коррекция цены на золото дисконтирует возвращение к конкурентным реальным процентным ставкам, но мы так не думаем. Когда речь заходит о загоне рынка в угол, Фед не теряет времени. Они действуют точно по правилам, написанным братьями Хант (Hunt brothers) (См. о них на Goldenfront здесь), когда те пытались загнать в угол рынок серебра в 1980 году. Фед использовал стратегию понижательной манипуляции долгосрочными процентными ставками в попытке восстановить строительную индустрию. В результате он стал владельцем более чем 40% всех государственных облигаций США со сроком погашения более 5 лет (источник Питер Чир (Peter Tchir) из TF Market Advisors на сайте Business Insider от 10.02.2013).

Манипуляции братьев Хант блекнут в сравнении с тем, что сделал ФРС. Выход из этих позиций будет очень трудным делом, и мы считаем, что избежать негативных последствий не удастся. Для Хантов ущерб ограничился ударом по их кредиторам и личному нетто капиталу. Что случится с долгосрочными процентными ставками, когда ФРС перестанет покупать львиную долю эмиссии Минфина? На карту поставлены среди всего прочего экономика, занятость и оценочная стоимость активов – мы не будем перечислять всех возможных жертв побочного ущерба.

Стоимость обслуживания федеральной задолженности по оценкам CBO будет равняться $224 млрд в 2013 году и $272 млрд в 2015 году, это более или менее пропорционально планируемому увеличению объемов непогашенных долгов с $16,5 трлн сегодня до $18,5 трлн в 2015 году. Смешанная процентная ставка облигаций со всеми сроками погашения равняется 1,7%. Несмотря на утроение объема непогашенных долгов Минфина с 1998 года, размер совокупных платежей по обслуживанию этих долгов федеральным правительством почти не изменился.

С учетом всего вышеизложенного возврат к конкурентным реальным процентным ставкам представляется очень сложным. Каждое изменение на 1% для $17 трлн равняется $170 млрд. Смешанная процентная ставка для всех сроков погашения, например, в 4% вместо 1,7% может существовать только в случае, если правительство примет реальные меры по ограничению роста расходов. Если вероятность начала политики экономии/эффективности остается под сомнением, рыночная процентная ставка по федеральным долгам без государственного вмешательства, по нашему мнению, будет куда выше 4%. Доказательства перемен появятся в оставшиеся годы правления администрации Обамы. Скептицизм инвесторов, решивших сохранить позиции в золоте, вполне понятен.

Нам кажется, что государственные финансы и экономика не в состоянии позволить себе реальные процентные ставки, которые сделают 90-дневные векселя конкурентом золота. Те, кто смешивают золото с грязью, должны быть уверены в том, что кредитные перспективы США значительно улучшатся в обозримом будущем.

Мы не согласны с сегодняшним медвежьим консенсусом относительно золота. Уже не впервые за последние 14 лет мы оказываемся почти одиноки на наших позициях. Мы верим, что влияние и последствия сегодняшней ситуации с балансом Феда, нулевыми процентными ставками, манипулированными долгосрочными процентными ставками, беспрецедентными уровнями ликвидности в банковской системе, которую вряд ли смогут вовремя откачать – тем самым создавая риск высокой инфляции – и манипулированных курсов обмена валют остаются неизвестными и непредсказуемыми. Очень вероятно, что мотивы для инвестиций в золото вновь изменятся в следующие два года. Скорее всего, это будет связано с негативными последствиями всего вышеупомянутого. Частный сектор может быть и готов показать хорошие результаты, но плохая экономическая политика и плохие деньги могут создать серьезные препятствия для жизнеспособного экономического роста.

Золото может послужить страховкой против очень вероятного сценария, при котором кредитная ситуация правительства США через четыре года будет не лучше, а очень возможно хуже, чем она есть сейчас. Базируясь только на этом, мы чувствуем себя вполне комфортно в нашей золотой позиции.

Нас также успокаивает тот факт, что золото в данный момент кажется таким же противорыночным вложением, как и в 1998 и 2008 гг. Несколько индикаторов эмоций, собранных компанией 13-d Research подтверждают наш тезис:

- Бычий золотой консенсус компании Market Vane упал в феврале до 49%, что стало самым низким показателем в истории и случилось лишь еще один раз в течение одного дня на важном золотом дне в 2008 году.

- Ежедневный индекс эмоций (Daily Sentiment Index (DSI) упал до 3%, что стало новым рекордным минимумом с момента основания индекса в 1987 года.

- 20 февраля объем золота в крупнейшем золотом индексном фонде GLD упал на 1,55%, - это признак капитуляционной распродажи.

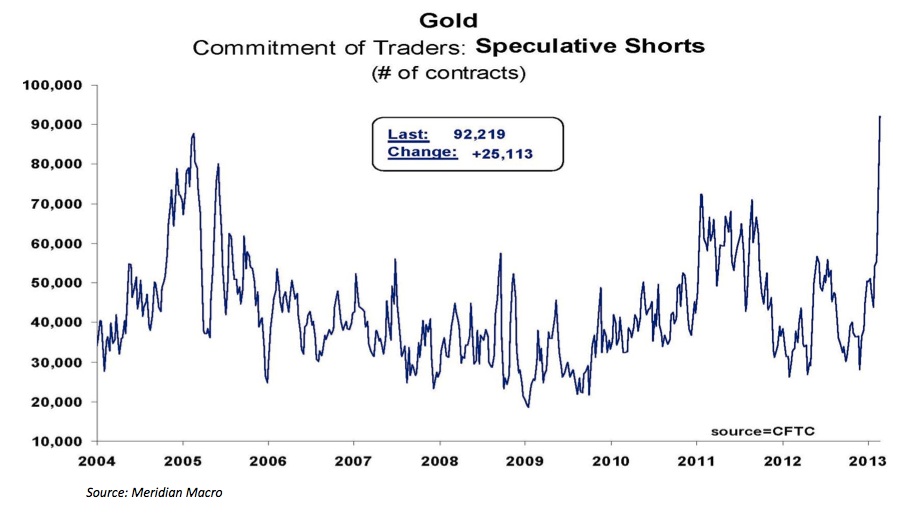

- Количество спекулятивных коротких позиций на бирже Comex поставило абсолютный рекорд.

Ремарка King World News: см. совершенно невероятный график ниже, показывающий массированные короткие позиции мелких спекулянтов на рынке золота:

Джон Хэтуэй: Мы являемся одними из немногих, кто видит постоянную и скрытую эрозию настоящей и будущей покупательной способности того, что обычно называется «деньгами». Исчезновение полезности валюты почти никогда не принимается во внимание в экономическом прогнозировании.

Однако этот феномен уничтожает капитал, а также препятствует и направляет в неверное русло инвестиционные потоки. Мы считаем, что эта эрозия скрывается с помощью манипуляций всем комплексом государственных и частных индикаторов, предназначенных для измерения покупательной способности.

Большинство индикаторов, таких как индекс потребительских цен (CPI), созданы и искажены бюрократами и профессиональными экономистами до такой степени, что они стали совершенно непонятными для подавляющего большинства граждан и не выдерживают тестирования здравым смыслом. В долларовой цене на золото, несмотря на извилистые оправдания экономической ортодоксии, отражается продолжающаяся и потенциально будущая потеря полезности доллара как основы международной кредитной системы.

По нашему мнению, следующий этап бычьего рынка золота ознаменуется широко распространенным осознанием факта потери покупательной способности бумажных денег. Такая ситуация создана ФРС. Она идет путем, с которого будет очень трудно свернуть. Когда туман рассеется и, как мы ожидаем, потеря ценности доллара станет очевидна для всех, цена на золото поставит новые рекорды против всех бумажных валют.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.