Экономика: зима наступает

- дата: 5 октября 2018 (источник от 29 августа 2018)

Автор: КристоферП. Кейси (Christopher P. Casey)

Любителям популярного сериала «Игра престолов» (Game of Thrones) от канала HBO хорошо знаком девиз дома Старков: «Зима близко». Данный девиз предупреждает о надвигающемся роке, навлеченном самими Старками, разрушительным многолетним холодом или чем-то намного более зловещим, таящимся к северу от Стены.

По крайней мере с написания советским экономистом Николаем Кондратьевым в 1925 г. работы «Большие циклы конъюнктуры» рецессии ассоциировались с зимней погодой [1]. Хотя теории Кондратьева содержали не меньше фантазий, чем «Игра престолов», использование времен года как аналогий стадий экономического цикла интуитивно понятно. Если весна олицетворяет восстановление, а лето – пик экономического роста, то в американской экономике сейчас вполне может быть осень. Всем следует быть не менее осторожными, чем обитатели Вестероса (континента, где происходят события «Игры престолов»).

Почему зима близко

Мало кто из популярных экономистов сейчас предвидит рецессию. Они ссылаются на «сильную» (новый любимый термин в протоколах Федерального комитета по операциям на открытом рынке) экономическую статистику, «здоровый» фондовый рынок (несмотря на то, что прирост преимущественно сосредоточен в акциях так называемых компаний «FANG») и небольшое число предупредительных сигналов среди «опережающих индикаторов» [2] [3]. Но точно такие же настроения имели место накануне последней рецессии. В частности, тогдашний председатель Федеральной резервной системы (ФРС) Бен Бернанке (Ben Bernanke) в январе 2008 г. – ровно через месяц после формального начала рецессии – заявлял: «ФРС на данный момент не прогнозирует рецессию» [4].

Как председатель Бернанке мог тогда так сильно ошибаться, и почему популярные экономисты могут сегодня точно так же ошибаться? Ответ кроется в их ошибочных теориях экономических циклов. Без теории, точно описывающей рецессии, отслеживание опережающих индикаторов или других сигналов замедления не более эффективно, чем гадание на чайных листьях. Чтобы прогнозировать, нужно понимать причинность.

Австрийская экономическая школа объясняет экономические циклы, описывая их феномены (например, «пакет ошибок», демонстрируемых бизнесами и экономическими агентами), причины их повторения и причины их первого повторного появления в XIX веке (с появлением частичного банковского резервирования и/или центральных банков). Если кратко, то в условиях искусственного увеличения денежной массы процентные ставки снижаются и искажаются.

Поскольку процентные ставки – это универсальный рыночный сигнал для всех бизнесов и экономических агентов, инвестиции и приобретения, ранее казавшиеся невыгодными или неоправданными, теперь кажутся экономически выгодными или разумными. Однако эти расходы на самом деле являются «неэффективными инвестициями» относительно естественного уровня процентных ставок. Когда процентные ставки возвращаются к своему естественному уровню и структуре, наступает рецессия. Рецессии – неизбежное условие, корректирующее неэффективные инвестиции, возвращая капиталу правильное назначение.

Из-за чего заканчивается искусственный бум и начинается зима? Людвиг фон Мизес (Ludwig von Mises) предложил лаконичное объяснение:

«Бум может длиться лишь до тех пор, пока кредитная экспансия происходит все более быстрыми темпами. Как только на кредитный рынок перестают выбрасываться дополнительные количества бумажных средств, бум заканчивается» [5].

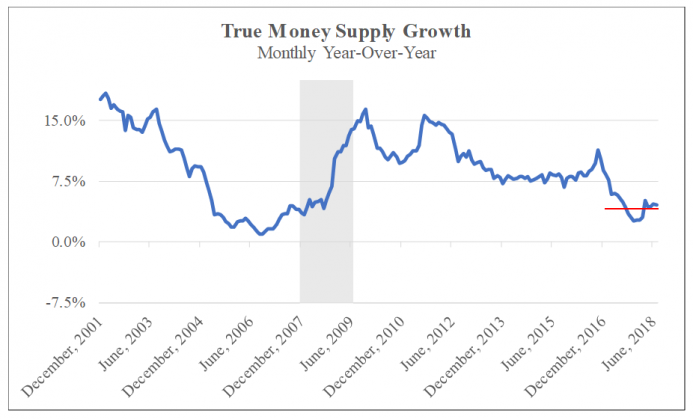

В США темп роста «дополнительных количеств бумажных средств» выровнялся (что представлено красной линией ниже). Самый актуальный для анализа денежный показатель – это австрийское определение денежной массы, известное как «истинная денежная масса» (ИДМ). ИДМ, разработанная Мюрреем Ротбардом (Murray Rothbard) и Джозефом Салерно (Joseph Salerno) (и часто комментируемая Райаном Макмакеном (RyanMcMaken) из Института Мизеса), более точно отражает активность ФРС, чем традиционные показатели, такие как M2. С марта 2017 г. темп ее экспансии составлял в среднем чуть больше 4% [6].

Рост истинной денежной массы

Годовой рост, помесячно

Дек. 2001, Июнь 2003, Дек. 2004, Июнь 2006, …, Дек. 2016, Июнь 2018

Поскольку австрийская теория экономических циклов описывает влияние денежной экспансии и сжатия на процентные ставки, в свою очередь, влияющие на экономику, не сигнализируют ли точно так же процентные ставки о возможном конце текущей искусственной экономической экспансии?

Когда придет зима

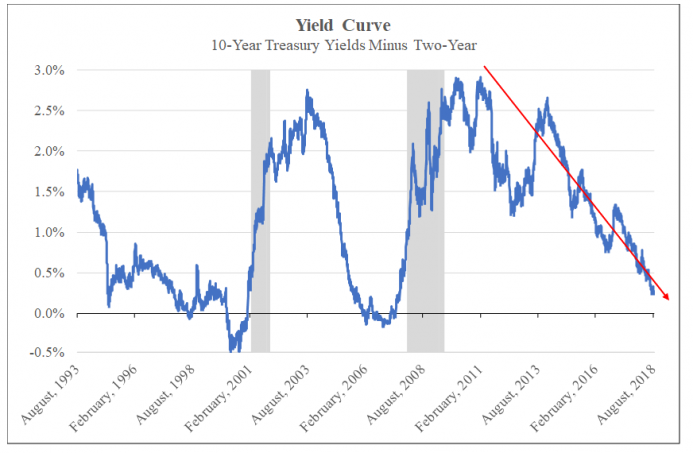

Процентные ставки определенно выросли. После падения ниже 1.4% чуть более двух лет назад 10-летние американские казначейские облигации большую часть 2018 г. торговались с доходностью, близкой к 3.0% [7]. Но при прогнозе рецессии сроки и вероятность можно получить с большей точностью, если проанализировать структуру процентных ставок (известную как кривая доходности), а не их общий уровень.

Кривая доходности – это графическое изображение доходности ценных бумаг с фиксированной процентной ставкой в зависимости от времени до истечения их срока. Существуют разные методы измерения «ровности» кривой доходности, но один из самых популярных – это разность доходности долгосрочных (например, 10-летних казначейских облигаций) и краткосрочных облигаций (например, 2-летних казначейских облигаций). Исходя из этой методики, кривая доходности за последние годы существо выровнялась, до уровней, наблюдавшихся в последний раз непосредственно перед Великой рецессией.

Кривая доходности

Доходность 10-летних минус доходность 2-летних казначейских облигаций

Авг. 1993, Февр. 1996, Авг. 1998, Февр. 2001, …, Авг. 2018

Исторически, когда кривая доходности выравнивается настолько, чтобы стать обратной, т. е. когда краткосрочные процентные ставки превышают долгосрочные, обычно следует рецессия. Обратная кривая доходности обладает уникальной предсказательной способностью.

Как объяснил экономист Роберт Мерфи (Robert Murphy), говоря о предзнаменованиях всех рецессий с 1950 г.:

«Был лишь один ложный положительный сигнал (но все равно связанный с замедлением), но зато каждой рецессии в этот период предшествовала обратная (или почти обратная) кривая доходности. Другими словами, ложных отрицательных сигналов в плане предсказательной способности кривой доходности в послевоенный период не было» [8].

Признание предсказательной способности кривой доходности не ограничивается экономистами австрийской школы, такими как д-р Мерфи, так как на это явление ссылаются многочисленные исследования – в том числе экономистов ФРС. Федеральный резервный банк Нью-Йорка, представляя одно такое исследование, признает «эмпирическую регулярность, с какой угол наклона кривой доходности оказывается надежным предзнаменованием будущей реальной экономической активности» [9].

Но признание – еще не значит понимание, так как популярные экономисты, как правило, неспособны дать объяснение. Тем не менее сигналы кривой доходности о рецессии хорошо согласуются с австрийской теорией экономических циклов, демонстрирующей роль банков в создании денег и снижении процентных ставок (что увеличивает крутизну кривой доходности, так как их влияние больше сказывается на краткосрочных инструментах). Обращение вспять создания денег – и влияние банков на процентные ставки – ведет к диспропорциональному росту процентных ставок (типичный способ выравнивания кривой доходности).

Кроме того, если искусственный бум заканчивается, когда процентные ставки больше искусственно не подавляются, то логично, что структура процентных ставок также вернется к своему естественному состоянию. Более ровная кривая доходности согласуется с естественной структурой процентных ставок, ожидаемой на свободном рынке. Экономист австрийской школы Хесус Уэрта де Сото (Jesús Huerta de Soto) описал основополагающую причину, почему свободные рынки дают более ровные кривые доходности:

«…Рыночная процентная ставка обычно одна и та же на всем срочном рынке и во всей производственной структуре общества, не только в разных отраслях рынка, но также в разные периоды… Сама предпринимательская сила, движимая желанием прибыли, будет побуждать людей избавляться от инвестиций в периоды, когда процентные ставки… относительно ниже, и инвестировать в периоды, когда ожидаемые процентные ставки… выше» [10].

Короче говоря, предсказательная сила кривой доходности сопоставима лишь с объяснительной силой австрийской теории экономических циклов. Если она продолжит выравниваться и обращаться вспять, скорее всего, последует рецессия, так как разоблачатся ранее сделанные неэффективные инвестиции.

Но вместо того чтобы всецело принять анализ кривой доходности, высшие должностные лица ФРС постоянно увиливают от его применения. Подобно мейстерам Вестероса, тайно совещающимся о наступлении зимы, они часто признают рецессию только после того, как она началась [11].

Заключение

Климат в «Игре престолов» и состояние американской экономики зловеще похожи. После последней зимы в Вестеросе и до начала новой прошло необычайно много времени. Точно так же, согласно Национальному бюро экономических исследований США, текущая американская экспансия является второй по продолжительности в истории – она длится чуть больше 9 лет (110 месяцев) [12].

Кроме того, подобно тому как рецессии не являются неотъемлемым свойством свободного рынка (но, как обсуждалось выше, являются следствием искусственной экспансии денежной массы, обычно выполняемой/координируемой центральными банками), зимы в Вестеросе, судя по всему, также вызываются каким-то искусственным внешним источником. Как объяснил герой Джон Сноу (John Snow), описывая сверхъестественных Белых Ходоков: «Настоящий враг не пережидает бурю. Он приносит бурю». Король Ночи – это вестеросская версия председателя ФРС (главное различие в том, что Король Ночи целенаправленно вызывает зиму).

Наконец, как и следующая зима в Вестеросе, следующая американская рецессия может оказаться необычайно суровой по историческим стандартам. В «Игре престолов» многие персонажи (по крайней мере крестьяне) убеждены, что эта зима будет худшей за 1000 лет. Учитывая беспрецедентные денежные махинации ФРС начиная с 2008 г., следующая рецессия вполне может оказаться хуже предыдущей и потенциально такой же разрушительной, как Долгая Ночь.

Примерно год назад, говоря так же уверенно, как Красная Жрица Р'глора, тогдашняя председатель ФРС Джанет Йеллен (Janet Yellen) считала, что следующего движимого рецессией финансового кризиса можно избегать на протяжении как минимум одного поколения:

«Могу ли я сказать, что финансовых кризисов больше никогда не будет?... Вероятно, это было бы слишком. Но я действительно считаю, что мы сейчас в большей безопасности… и я надеюсь и верю, что этого не произойдет при нашей жизни» [курсив наш] [13].

Ты ничего не знаешь, Джанет Йеллен. Зима близко.

- 1. Kondratieff, Nikolai. The Major Economic Cycles. 1925.

- 2. Minutes of the Federal Open Market Committee. 12-13 June 2018.

- 3. “Tech Sector Contributed All of the Stock Market Gains So Far in 2018” Gaudiano, Anora. MarketWatch, Inc. 2 July 2018.

- 4. Associated Press “Bernanke: Fed Ready to Cut Interest Rates Again". The Washington Post. 10 January 2008.

- 5. Von Mises, Ludwig. Human Action. 1949. Chapter XX. Interest, Credit Expansion, and the Trade Cycle 6. The Gross Market Rate of Interest as Affected by Inflation and Credit Expansion. 1949.

- 6. True Money Supply differs from M2 in that it includes treasury deposits held at the Federal Reserve and excludes short time deposits, traveler's checks, and retail money funds.

- 7. Federal Bank of St. Louis.

- 8. Multiple Interest Rates and Austrian Business Cycle Theory. Murphy, Robert P.

- 9. Federal Reserve Bank of New York. The Yield Curve as a Leading Indicator.

- 10. Huerta de Soto, Jesus. Money, Bank Credit, and Economic Cycles. 2009.

- 11. Replace Yield Curve as a Recession Predictor? The Fed Considers an Alternative ” Eavis , Peter. The New York Times. 5 July 2018 and “Bernanke Warns Against Reading Wrong Yield Curve Signal” Tett, Gillian and Rennison, Joe. Financial Times. 18 July 2018.

- 12. National Bureau of Economic Research.

- 13. “Fed's Yellen Expects No New Financial Crisis in 'Our Lifetimes'”. Reuters.

ИНСТИТУТ МИЗЕСА

Крупнейший либертарианский исследовательский институт в США.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.