Эксклюзив Goldenfront: Рон Хира о кризисе, ценах на драгоценные металлы, угрозах для банков и перспективах на будущее

- дата: 16 марта 2012 (источник)

Дмитрий Балковский: Пожалуйста, расскажи нашим читателям о себе.

Рон Хира: Я родом из Силиконовой долины, Калифорния, где в 1980-х и 1990-х гг. я работал в ряде IT стартапов. Я основал две IT компании и продал одну из них. Хотя я верил в экономическую ценность компьютерной индустрии и корпоративного программного обеспечения, которое помогает делать бизнес более эффективным, я скептически относился к дот-ком компаниям эпохи интернет бума, потому что не понимал в чем их экономическая ценность. Я не считал, что появилась новая дот-ком экономика, существующая отдельно от старой экономики, потому что определение «экономики» включает в себя все виды экономической деятельности.

Когда я увидел как мои друзья делают миллионы на фондовом рынке на первичных публичных размещениях акций (IPO), я решил инвестировать в интернет-акции. Три года спустя пузырь дот-комов лопнул и компании, недавно стоившие сотни миллионов, оказались совершенно никому не нужны. Очевидно, что мне не следовало игнорировать мою первоначальную оценку. Этот опыт заставил меня призадуматься о том, что есть благосостояние/капитал (wealth). Я решил, что для того, чтобы нечто можно было квалифицировать как капитал, в него необходимо вложить существенные физические экономические ресурсы.

Капитал – это не надежды и мечты предпринимателей и инвесторов или цены на акции или валюты, поступающие из типографии. Природный мир является основой всех капиталов. На протяжении большей части истории капитал и собственность на землю были тесно связаны между собой. В современном мире владение бизнесами вытеснило собственности на землю, но природные ресурсы все еще остаются основой всей экономической деятельности.

Крах рынка технологических компаний дал мне хороший урок: капитал, состоящий только из производных, является иллюзией. Капитал, не опирающийся непосредственно на природные ресурсы, например, металлы, минералы, сельское хозяйство и т.д., является производным.

Ценность производного зависит от соглашения, потому что во всех производных есть контрагенты.

Соглашения часто нарушаются, так что ценность производного может мгновенно обратится в ноль. Например, суверенные облигации приравниваются к наличным деньгам. Государственные облигации подкрепляются законами и полномочиями государства по сбору налогов, но правительство может объявить дефолт и в этом случае его облигации мгновенно теряют всякую ценность. Банк считает кредитный договор активом, генерирующим денежные потоки и прибыль. Банки могут занимать деньги под залог своих активов, а также продавать их другим банкам или инвесторам. Когда заемщик перестает платить по кредит, кредит сразу обесценивается.

Я успешно вкладывал деньги в сырьевой сектор в течение нескольких лет, а затем начал писать комментарии и аналитические материалы, но распространял их лишь среди друзей и семьи. Когда мои друзья рекомендовали мне публиковать мои комментарии, я начать рассылку по макроэкономике и ресурсным акциям. Даже сейчас многие из моих подписчиков – это мои близкие друзья и родственники. На самом деле, я смотрю на свою исследовательскую компанию Hera Research как на своего рода частный инвестиционный клуб. Во-первых, я - ценностный инвестор и лишь затем автор инвестиционных писем.

Когда я основал Hera Research, я действительно не знал, что большинство инвестиционных писем в сырьевом секторе финансируется ресурсодобывающими компаниями в рамках своей рекламной стратегии. Рекламные акции влияют на динамику роста и падения ценных бумаг, но создание успешного бизнеса – это совсем другое дело. Я предпочитаю компании с успешным производственным послужным списком и опытными командами управленцев.

Я предприниматель и, естественно, смотрю на добывающие компании юниоры, как на «стартапы», которые собирают деньги, расходуют их, и изо всех сил стараются достичь ключевых целей, пытаясь минимизировать расширение существующего пула акционеров и скорее перейти к получению выручки (или к стратегии выхода). Все это я и делал в мире высоких технологий в 1990-х гг.

Ресурсные юниоры и высокотехнологичные стартапы сильно напоминают друг друга. Возможность экономически целесообразной эксплуатации месторождения аналогична проблемам внедрения технологии и ее монетизации. Интеллектуальная собственность похожа на геологические характеристики, а разработчики программного обеспечения похожи на геологов. Самое важное здесь в том, что все элементы, необходимые для создания успешного стартапа, полностью аналогичны тому, что нужно для построения успешной компании.

В обоих случаях компании используют тактику преувеличения с целью сбора средств. В Силиконовой долине это называется «пылью эльфов» (бизнес-план без новой технологии), что эквивалентно канадскому «лосиному пастбищу» (участку, на котором вряд ли есть значительные ресурсы). Венчурные капиталисты Силиконовой долины анализируют бизнес-планы высокотехнологичных стартапов, идеи продуктов и рынков и оценивают управленческую команду каждой компании и ее технические способности. Именно этим я сегодня и занимаюсь, только мои продукты - это природные ресурсы.

Куда будут двигаться цены на драгоценные металлы и сколько продлится их бычий рынок?

Большинство развитых стран пребывают в бюджетном и монетарном кризисе эпических масштабов. Многие правительства фактически являются банкротами, а многие банки имеют слишком много долгов и плохих кредитов на своих балансах, а также государственные облигации, которые сегодня переживают постоянные снижения рейтингов. Другими словами, банковские активы теряют ценность, что создает постоянную угрозу банкротства.

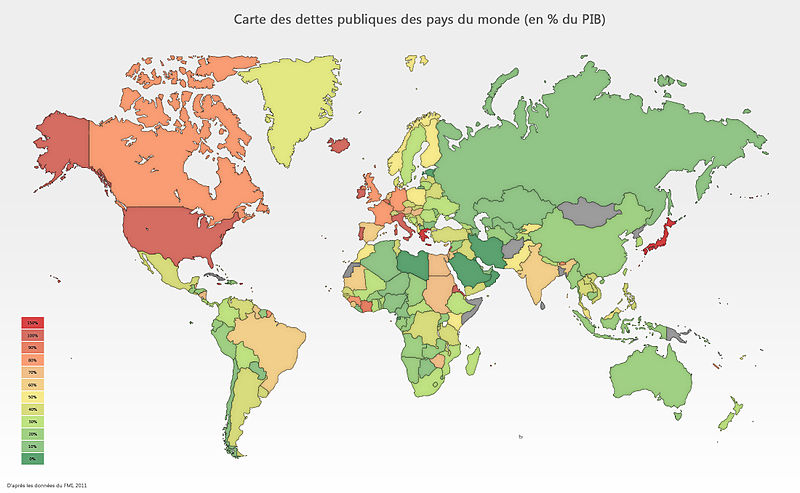

Государственные долги в % от ВВП на декабрь 2011

Проблему кризиса невозможно решить быстро, не вызвав волны суверенных дефолтов и каскада банкротств банков. Суверенные дефолты вызовут банкротства банков и послужат триггером для активации триллионов долларов внебиржевых производных (кредитно-дефолтных свопов), что, в свою очередь, вызовет домино банкротств банков. Поэтому суверенные дефолты должны быть заменены на добровольные стрижки (снижение номинальной стоимости долговых активов), начиная с Греции, где кредиторы примут лишь частичное погашение по урегулированию задолженности. Этот процесс, предполагая, что не случится никаких дополнительных системных кризиса, займет несколько лет.

Таким образом сочетается политика намеренно вызываемой инфляции и сокращения объемов банковской задолженности, где реальная стоимость долга будет уменьшена с помощью порчи валют. Такая политика проводится для того, чтобы держать банки наплаву и позволить правительствам работать и обслуживать свои долги. Всего этого можно достичь только путем создания триллионов долларов новых денег, что вызывает падение в цене основных валют против золота. Отсюда долгосрочный восходящий тренд цены на золото.

Ежегодные изменения цены на золото в основных валютах

Мировые цены на сырье продолжат расти, так как правительства и центральные банки создают все больше денежных единиц, реагируя на текущий бюджетный и монетарный кризис. В долгосрочной перспективе покупательная способность валют, таких как доллар США, евро, британский фунт и японская иена продолжит падать. Проводимая сегодня инфляционная политика останется в силе в течение многих лет, покупательная способность сбережений и зарплат упадет по мере роста общего уровня цен. Цены на драгоценные металлы продолжат расти и из-за роста мировых цен на сырье, особенно на серебро и платину (из-за их двойной роли промышленных и инвестиционных металлов), а также из-за растущего спроса на «тихие гавани».

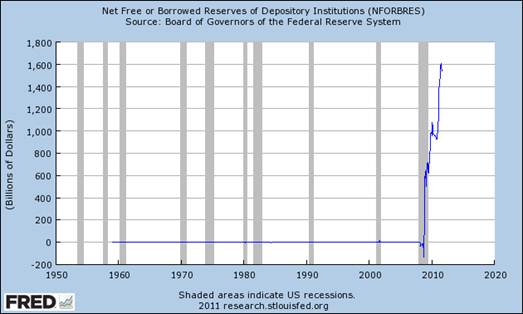

Банковские резервы на балансе ФРС

Монетизация долгов, нулевые процентные ставки и беспрерывные пакеты помощи от ЦБ грубо искажают процесс распределения денег и, следовательно, перераспределяют капитал. Капитал становится все более концентрированным. Как следствие, помимо потери сбережений и падения уровня жизни, вызванного снижением покупательной способности заработной платы, люди с улицы станут беднее по сравнению с государственными служащими и финансистами. Это приведет к дальнейшей централизации экономической и политической власти и вызовет еще большую эрозию прав простых людей. По мере развития ситуации политическая нестабильность будет расти.

Все больше людей осознают, что покупательная способность их денег падает, и они будут искать альтернативные валюты для сохранения сбережений. Золото было выбрано свободным рынком в качестве глобальной резервной валюты. Инвесторы покупают золото, страны репатриируют свои золотовалютные резервы или покупают золото, продажа золота ЦБ прекратилась и они сейчас покупают золото.

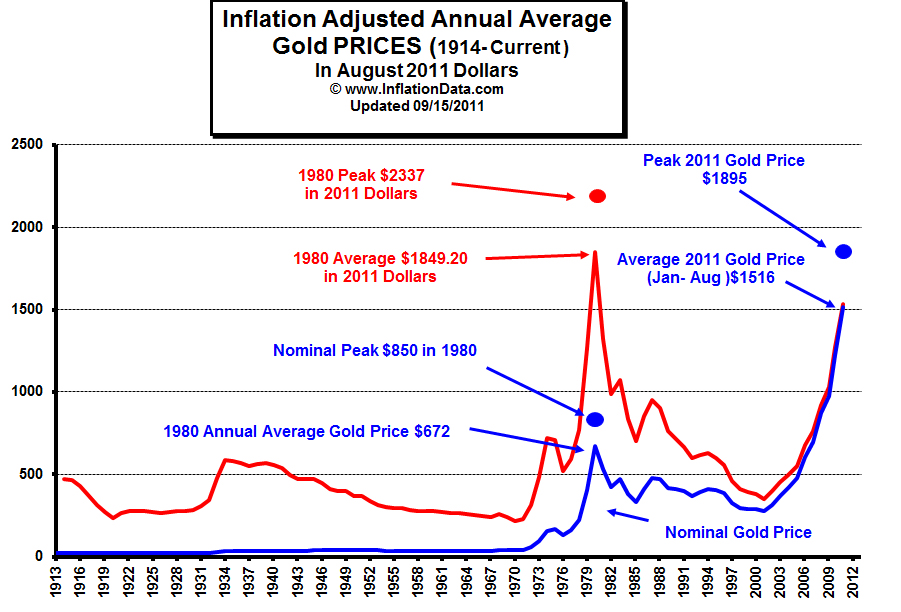

Цены на золото с поправкой на инфляцию: синим – номинальные цены, красным – с поправкой на инфляцию

Единственная определенная долгосрочная цель по драгоценным металлам - это «выше». Если пересчитать цену на золото 1980 года ($850 в январе) с использованием индекса потребительской инфляции правительства США (CPI), то этот пик в 2011 году равнялся бы $1,870. Конечно, цена в $1870 была неустойчивым пузырем, что и показывает график выше, т.е. цена на золото сегодня представляет собой неустойчивый пузырь. Важно то, что после 1980 года методология расчета индекса потребительских цен была изменена таким образом, что инфляция стала систематически занижаться. Если индекс исчислялся бы сегодня с использованием метода 1980 года, то пик 1980 года был бы ближе к $7,000. Так что цена на золото сегодня совсем не в пузыре, если измерять инфляцию честно.

Ежегодная потребительская инфляция: синим – альтернативная методика расчета Shadowstats, базирующаяся на методе 1980 года, красным – современные официальные данные

Драгоценные металлы будут продолжать расти в цене, пока не будет разрешена проблема долгового кризиса, чего, вероятно, не случится до 2015 года. Вполне возможно, что события пойдут не по плану и случится системный крах финансовой системы, безудержная инфляция или даже гиперинфляция, несмотря на все усилия по предотвращению таких сценариев. В случае системного краха только твердые активы сохранят какую-то ценность относительно национальных валют, государственных облигаций или других финансовых инструментов с высокой долей задолженности, зависимых от функционирования контрагентов в рамках финансовой системы.

Какие основные драйверы этих цен?

Цены на драгоценные металлы растут, потому что (1) спрос вырос, тогда как предложение в лучшем случае остается на прежнем уровне (2) государственный долг и, следовательно, национальные валюты больше не являются надежным средством сбережения из-за инфляции и общей экономической слабости, как, например, роста объемов задолженности из-за высоких расходов и падения объема ВВП, (3), многие банковские учреждения по всему миру неустойчивы, потому что их балансы нагружены плохими кредитами и другими токсичными финансовыми активами, поэтому они могут рухнуть без дополнительной финансовой помощи, (4), современная банковская система взаимосвязана на глобальном уровне, поэтому поломка в одном регионе окажет системное влияние (эффект заражения), и ни одна страна, финансовый рынок, финансовое учреждение или инвестор не находятся сейчас в безопасности, (5) ценность основных валют, включая евро и доллар США, падает, поэтому цены на сырье растут по всему миру, и это будет по-прежнему вызывать глобальные экономические потрясения и беспорядки, и (6) доверие к правительствам, ЦБ, валютам, таким как доллар США и евро, а также к финансовой системе, падает.

Для понимания золота в первую очередь необходимо понять некоторые аспекты истории денег и основных мировых валют сегодня. Золото – это денежный актив и оно было высшей формой денег в течение всей документированной мировой истории и, вероятно, задолго до этого. Серебро отличается от золота тем, что это в основном промышленный металл, и только во вторую очередь денежный актив. Платина, как и серебро, в первую очередь промышленный металл. Все три металла пользуются спросом, как для изготовления ювелирных изделий, так и для инвестиций. Уникальность золота в том, что промышленный спрос на него очень мал и оно не потребляется как серебро и платина. Большая часть золота, добытого на протяжении человеческой истории, существует и поныне. Доллар США, британский фунт и японская иена стали частью современной системы плавающих валютных курсов в 1971 году, когда США сделали свой доллар чисто бумажной валютой, не обеспеченной золотом (или чем-либо еще). Когда было создано евро, оно присоединилось к системе плавающих обменных курсов.

Начиная с 1971 года и в противоречие со всей историей человечества, структура денег базируется исключительно на долгах. Центральные банки контролируют национальные валюты, а правительства заимствуют свои валюты у частных банков за счет выпуска государственных облигаций для поддержания бюджетных дефицитов. Через механизм дробного резервирования банки создают деньги из ничего. Деньги создаются, когда банки выдают кредиты. В рамках системы дробного резервирования кредитные договоры - это эффективный законный механизм создания денег. Процесс выплаты процентов по кредитам создает иллюзию того, что банки дают взаймы существующие денежные средства (например, из сбережений) но в реальности они создают около 98% тела кредита, то есть, процентные платежи – это бонусы.

Деньгами сегодня является долг, а не активы, и поэтому правительства, в конечном счете, оказываются должны больше по объему в процентных платежах, чем размер первоначального кредита. Ирония здесь в том, что банки создают также и тело кредита. В результате, США, Англия, Япония, и почти все страны Западной Европы являются банкротами. Никакое сочетание налогов и экономического роста не смогут решить их долговых проблем. Поэтому единственным способом финансирования их правительственных расходов и предотвращения коллапса их банковских систем является создание ЦБ еще большего количества денег без добавления дополнительной задолженности. Это обычно называется «печатанием денег». В настоящее время ЦБ, правительства и другие институты, такие как Международный валютный фонд (МВФ) спасают правительства и банки, создавая больше денег из ничего (ex nihilo).

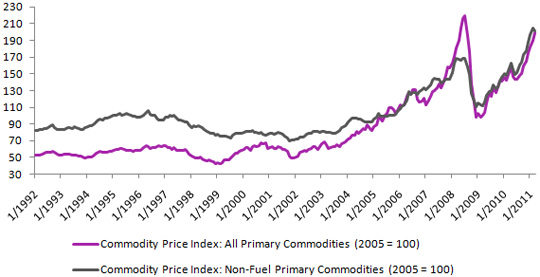

Фиолетовым – индекс цен сырье: все первичные сырьевые ресурсы (2005=100), черным - индекс цен сырье: все не топливные первичные сырьевые ресурсы (2005=100).

Источник: CEIC Data

Ценность бумажных денег (не обеспеченных активами) определяется сочетанием доверия, а также спроса и предложения. По мере роста денежной базы (например, из-за печатания денег), стоимость денег падает, а через некоторое время увеличивается и общий уровень цен. Следовательно, результатом глобального печатания денег являются более высокие мировые цены на сырьевые товары. По мере роста цен на сырьевые товары, цены на драгоценные металлы также будут расти, одновременно со спросом на них, что толкнет их цены еще выше относительно сырьевых товаров.

Веришь ли ты в манипуляции рынком драгоценных металлов?

Существует разногласие по поводу определения термина «манипуляция». В США большинство инвесторов не знают, что COMEX – это не просто рынок для торговли реальными сырьевыми товарами и драгоценными металлами с осуществлением физической поставки, на котором сторонами сделки являются реальные покупатели, как, например, промышленные потребители, и реальные продавцы (золотодобытчики). На самом деле, COMEX это торговая платформа с высоким уровнем долгового плеча, где подавляющее большинство сделок является результатом активности трейдеров, т.е. оборота фьючерсных и опционных контрактов.

Большинство сделок на биржах США, включая COMEX, созданы компьютерными алгоритмами, а не людьми, стремящимися инвестировать, или покупать и продавать, физические драгоценные металлы. Для получения прибыли торговые алгоритмы используют технические модели на основе краткосрочных колебаний цены, не зависящих от физического спроса и предложения и других макро факторов. Трейдинг является доминирующим видом деятельности, а краткосрочные колебания цены могут порождаться самим процессом торговли, включая торговлю, ведущуюся компьютерными алгоритмами, независящими от производителей и потребителей в реальном мире.

Биржа, где уровень заемных средств очень высок, например, 100:1, где количество драгоценных металлов, законтрактованных для поставки, значительно превосходит количество реальных, физических драгоценных металлов, доступных для поставки, и где большая часть торговли ведется контрактами, а не физическими металлами, не выполняет своей функции надежного свободно рыночного механизма открытия цены. Напротив, на ней господствуют компьютерные алгоритмы и финансовая спекуляция. К тому же отдельные участники рынка могут поддерживать непропорционально большие концентрированные длинные или короткие позиции, способные двигать ценами вверх и вниз. Критики считают, что в случае с концентрированными короткими позициями на серебро, некоторые банки намеренно загоняют цену вниз.

Еще один аспект высоких уровней долгового плеча – это невозможность поставки всех законтрактованных ресурсов. Срывы поставок маловероятны, потому что подавляющее большинство контрактов открываются лишь в спекулятивных целях, а не для поставки реальных, физических драгоценных металлов. Так как по всем контрактам совершить поставку невозможно, биржи оставляют за собой право произвести расчет наличными. Хотя срыв коммерческой поставки возможен, но с юридической точки зрения такой срыв не будет являться дефолтом биржи COMEX, если, например, у нее не хватит физического металла для обеспечения своих обязательств. Естественно, что срыв поставки физического металла будет иметь серьезные последствия для цены на металл независимо от закрытия контракта наличными.

Философские разногласия между биржей COMEX и ее критиками заключается в определении главной цели ее существования: она, в первую очередь, торговая площадка для трейдеров и спекулянтов, или рыночная площадка, содействующая фактической покупке и продаже реальных, физических драгоценных металлов. Если оставить философию в стороне, то, конечно, она - первое. COMEX – это официально обозначенный контрактный рынок, предлагающий финансовые продукты в соответствии с нормами и правилами COMEX, которые, в свою очередь, соответствуют правилам американской Комиссии по срочной торговле (CFTC). В такой же мере казино Bellagio в Лас-Вегасе - это игровое заведение, осуществляющее свою деятельность в соответствии с игровым уставами и положениями Игровой комиссии штата Невада и Комитета игрового контроля штата. То есть COMEX это просто торговое заведение, чьей попечительской ответственностью является максимизация прибыли для своих акционеров в пределах, определенных нормативными требованиями США. Гарантируют ли правила создание условий свободного и справедливого рынка, или правила постоянно обходятся, это две разных проблемы.

С одной стороны, бизнес казино состоит в том, чтобы просто быть казино. Критики, говорящие о свободных и справедливых рынках, указывают либо на глубокий провал системы регулирования и отсутствие свободной рыночной конкуренции (т.е. на несвободный, несправедливый «рынок», существующий главным образом в интересах участников рынка, по желанию способных манипулировать ценами), либо акцентируют наивность реальных покупателей и продавцов физических драгоценных металлов. Если кто-то идет в казино, чтобы купить фишки для покера, а вместо этого ставят свои деньги в реальной игре, значит, он не понимает, как работает казино. С другой стороны, избыточные уровни долгового плеча и отсутствие работающих ограничений на размеры позиций на COMEX создают препятствия для процесса открытия цены. Очевидно, что перегруженную долгами торговую платформу без каких-либо серьезных ограничений размеров позиций можно использовать для манипуляций ценами. Все вышесказанное поднимает вопрос о том, сколько золото и серебро стоили бы в условиях свободного рынка, независимого от фьючерсных цен COMEX.

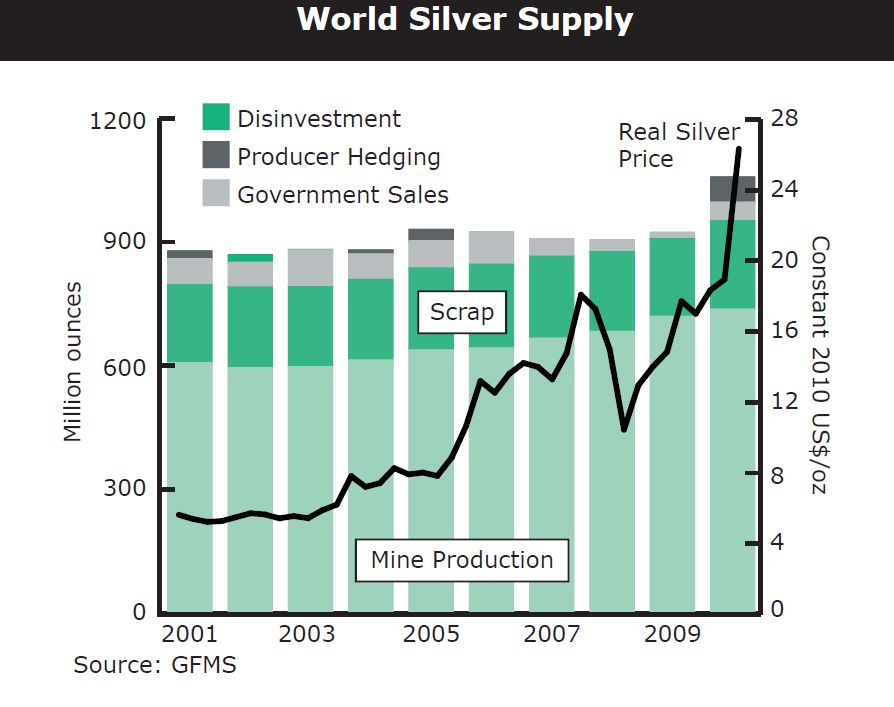

Есть ли дефицит физического серебра?

На данный момент дефицита физического металла или нехватки предложения относительно текущего инвестиционного спроса не существует. Это означает, что сейчас есть возможность приобрести физический металл. Если хотя бы небольшая часть населения захотела бы купить серебро, мы бы немедленно получили дефицит физического металла.

Мировое предложение серебра

Сегодня неплохое время для того, что покупать или продолжить покупать физические драгоценные металлы в моменты ценовых коррекций. Те, кто ждет рыночного краха или финансовой паники, могут обнаружить, что в тот момент никто не захочет им продавать металлы.

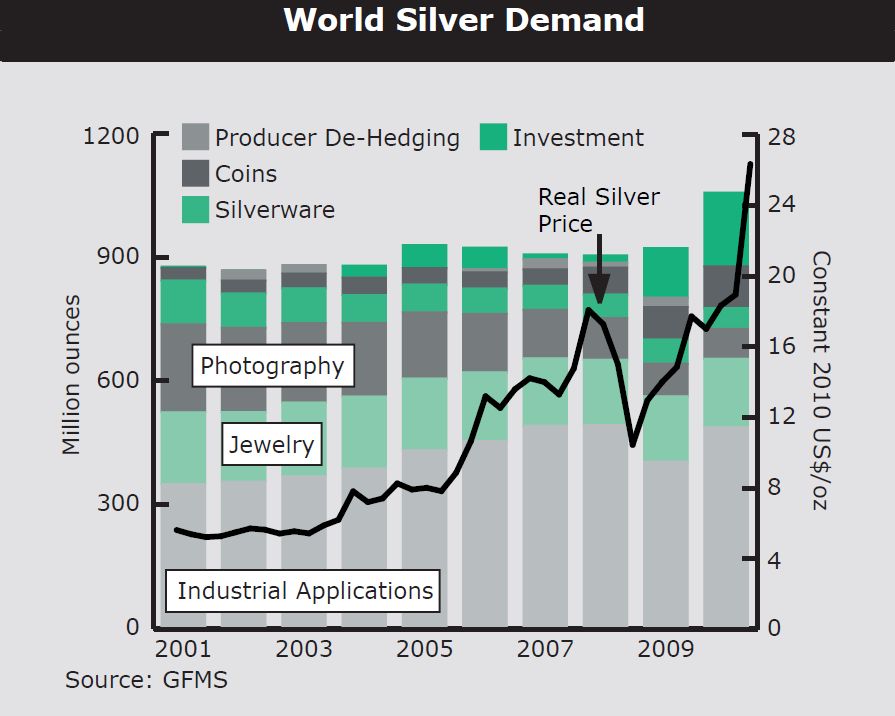

Мировой спрос на серебро

Важное соображение относительно серебра в том, что если бы инвестиционный спрос был убран из уравнения, появился бы значительный профицит металла и цены упали бы. Однако в долгосрочной перспективе предложение вновь станет ниже спроса, запасы над землей будут истощены и поэтому серебро является долгосрочной ценностной инвестицией.

Твои любимые золотые и серебряные комментаторы. Следишь ли ты за кем-то регулярно?

Я провожу свои собственные исследования по каждой теме и по всем компаниям, которые я рассматриваю. Я также внимательно слежу за комментариями Эрика Спротта (Eric Sprott), Джима Роджерса (Jim Rogers), Джима Синклера (Jim Sinclair), Джима Рикардса (Jim Rickards), Марка Фабера (Marc Faber), Рика Рула (Rick Rule) и Мартина Армстронга (Martin Armstrong) – у них всех я взял интервью - а также за другими специалистами и лидерами в области природных ресурсов, валют, сырьевых товаров, финансовых рынков, глобальных потоков капитала и мировой финансовой системы.

Каковы вероятные сценарии развития кризиса в Европе, Китае, США и Японии.

Доллар США, евро и японская иена наперегонки падают на дно. Однако пристальное внимание к Европе ослабило евро и периодически вызывало долларовые ралли из-за поисков тихой гавани и потребности в ликвидности, в то время как доллар и евро ослабевали против иены, что вызывало интервенции с целью ослабления иены. В краткосрочной перспективе, евро продолжит падение против доллара США, поскольку США контролирует мировую резервную валюту и содержит глобальную военную империю, контролирующую большую часть предложения нефти в мире. У США еще есть какое-то время, прежде чем реальность их неплатежеспособности станет неоспоримой для всех. И ЕС, и США печатают деньги, чтобы обеспечить ликвидность для банков и поддержать аукционы суверенных облигаций. Это радикальная инфляционная политика.

Евро вряд ли развалится, потому что это, прежде всего, политический проект, никогда не бывший полностью экономическим союзом. Чтобы сохранить евро в первозданном виде, крупным европейским банкам не позволяют обанкротиться, а Брюссель и их собственные крупные банки не позволяют европейским правительствам объявлять дефолт. Таким образом, у них есть только один сценарий – продолжение печатания денег.

- Никакая комбинация экономического роста, налогов и бюджетных сокращений не позволит Греции, Италии и Португалии расплатиться с долгами.

- Государственные долги Греции, Италии и Португалии не могут быть выплачены в евро по его текущей стоимости.

- Экономики Греции, Италии и Португалии слишком слабы, чтобы поддерживать даже пониженный уровень государственных расходов.

- Правительства Греции, Италии и Португалии не могут обслуживать или погашать долги из налоговых поступлений.

- До сих пор меры жесткой экономии и, в случае Португалии, финансового грабежа оказались неэффективными для решения проблемы долгового кризиса.

- В ближайшей перспективе правительства Греции, Италии и Португалии должны продолжать брать взаймы или обанкротиться.

- Дефляция в Еврозоне раздавит европейский экспорт и, следовательно, вызовет экономический спад.

- Новая рецессия в Европе, несомненно, повлияет на Германию и приведет к экономическому коллапсу в Греции, Италии и Португалии.

- В конце концов, значительная часть европейского суверенного долга должны быть списана банками как убытки.

- Суверенные дефолты вызовут непредсказуемый эффект домино во внебиржевых производных, результатом чего, вероятно, станет каскад банковских банкротств.

- Банкротства европейских банков, вызванные убытками по суверенным облигациям, повлекут за собой новый и более серьезный финансовый кризис, в том числе каскад требований по закрытию внебиржевых производных контрактов.

Европейские планы спасения (валютные своп линии ФРС в долларах США) не только дают инфляционный эффект, но и являются лишь временными мерами, ничего не делающими для устранения коренных причин проблемы. Окончательным решением будет федерализация долгов стран Еврозоны, но для этого не существует политической воли. Руководство ЕС не имеет окончательного решения, кроме сочетания добровольных стрижек и печатания денег. Неясно, может ли быть успешной такая политика, как долго все это продлится, смогут ли европейские страны восстановиться без суверенных дефолтов или смогут ли европейские банки, например, немецкие и французские, стать достаточно сильными, чтобы пережить неизбежные убытки.

Японская экономика сейчас находится в рецессии, а государственный долг страны превышает 200% ее ВВП. Объем непогашенных государственных облигаций Японии равняется ¥900 трлн (около $10,8 трлн). Японские демографические тенденции будут сдерживать экономический рост в ближайшие годы. С начала финансового кризиса в 2008 году упали объемы японского промышленного производства и экспорта, что повлияло на цены акций крупнейших компаний-экспортеров, - некоторые из них имеют высокий уровень задолженности. Банк Японии (BOJ) проводит количественное смягчение, в том числе приобретая государственные и корпоративные облигаций (печатание денег). Никаких реальных решений не существует, поэтому Банк Японии несомненно продолжит количественное смягчение, и инфляция, вероятно, появится после окончания экономического спада.

Китай нуждается в экспортных рынках Европы и США и попытается договорится Западом, но он также ведет оживленную торговлю с Россией, Индией, Бразилией и другими странами, а его внутренний потребительский рынок быстро растет. Слухи о неизбежном экономическом крахе Китая сильно преувеличены. Тем временем Китай систематически инвестирует свои резервы в природные ресурсы по всему миру. Идущая сегодня валютная война является по сути борьбой за контроль над экономическими ресурсами. Стратегия Китая в том, чтобы вкладывать непосредственно в реальные, физические ресурсы. В течение следующего десятилетия Китай может стать крупнейшей экономикой мира.

Стоит ли ожидать вселенского банкротства и каков будет мир после нее?

Главная западная экономическая тенденция, переживающая сегодня не лучшие дни, это не монетизация, кейнсианство, или режим центральных банков в сочетании с системой дробного кредитования и долговыми деньгами (хотя все вышеперечисленное и является источником нестабильности и неустойчивости), но глобализация, представляющая собой увеличение системного риска и крайнюю централизацию финансовой и политической власти. Крах системы государственного долга и национальных валют и последующий за этим двойной удар по банкам – с одной стороны по их балансовому «лицу» и, через внебиржевые производные, по их «спине» может вызвать к жизни два сценария.

Либо появится новая глобальная валюта и мировое правительство, что станет торжеством транснациональных банков и корпораций над правительствами и демократией, либо планы глобалистов рухнут и произойдет такая же мощная децентрализация. Один из серьезных недостатков глобалистской модели в том, что расширение транснациональных мегакорпораций уничтожает местные малые бизнесы, но корпорации, за счет технологий, экономии от масштаба и возможность привлечения ресурсов и рабочей силы в глобальном масштабе, не могут использовать достаточно большую часть населения для создания стабильной экономики. Хотя глобализация увеличивает прибыль крупнейших международных банков и транснациональных корпораций, в развитых странах происходит широкое и постоянное сокращение рабочей силы.

В будущем искусственная и неустойчивая конструкция глобализации и глупость центрального экономического планирования уступят место устойчивому местному развитию. Централизация и децентрализация много раз сменяли друг друга на протяжении человеческой истории. Центральное экономическое планирование в глобальном масштабе и централизованный контроль над денежной массой для всех народов, отраслей и регионов, а также господство над национальными правительствами транснациональных банков и корпораций экономически и политически не сработает; долгосрочная децентрализация неизбежна. Трудно предсказать, насколько далеко зайдет централизация (коррелирующая с финансовым и политическим бесправием простых людей) пока врожденное стремление к свободе не станет доминирующей силой.

В конечном счете, идеал централизованной глобальной экономики иллюзорен. До настоящего момента глобализация разрушала местные экономики, вызвала массовую безработицу на Западе, и создала сложную и хрупкую систему взаимозависимости, опирающуюся на дешевое углеводородное сырье. Для правильной работы глобальной экономики требуется отсутствие геополитических потрясений и стихийных бедствий, нарушающих глобальные цепочки поставок, у которых есть множество отдельных уязвимых точек. Глобальное решение заключается в создании устойчивой местной экономики и относительно самодостаточных и свободных общин, с небольшим уровнем правительственного контроля и множеством малых бизнесов, которые позволят оптимизировать экономику для создания высокого уровня занятости, накопления капитала (сбережения), а также широкого распределения благосостояния.

Кто твой фаворит в американской президентской гонке?

Я буду голосовать за то, чтобы Рон Пол (Ron Paul) стал президентом Соединенных Штатов, потому что он единственный кандидат, выступающий за создание разумной денежно-кредитной системы, правового государства и ведение устойчивой и ответственной национальной финансовой политики, а также против бесконечных агрессивных войн. Все остальные республиканские и демократические кандидаты представляют те же самые международные банки и транснациональные корпорации в рамках гегелевской диалектики двух равно ложных выборов. Третий выбор – это свобода.

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.