Если вам нравится евро, то вам должен нравиться золотой стандарт

- дата: 7 мая 2023 (источник от 12 апреля 2018)

«Если вам нравится евро, почему бы просто не выступить за глобальный золотой стандарт?» – спросил Мэттью Кляйн (Matthew Klein) из FT Alphaville. Хороший вопрос! Кляйн – далеко не защитник золотого стандарта. Но он увидел достаточно сходств между, скажем, периодом классического золотого стандарта 1880-1914 гг. и сегодняшним евроблоком, чтобы эта идея показалась разумной; и он смог сказать, что значительная часть кривотолков нынешних академических экономистов – это вздор.

Несмотря на распространенное среди академических ученых представление о том, что каждый должен играть со своей плавающей валютой, реальность такова, что – после десятилетий жесткого опыта – мировые правительства поняли, что лучше просто принять общий стандарт стоимости. Международный валютный фонд (МВФ) подсчитал, что примерно две трети стран мира присоединились к тому или иному валютному блоку, в основном блоку евро или доллара, хотя есть также небольшие блоки, основанные на австралийском долларе и южноафриканском рэнде. Думаю, что большинство остальных стран являются «неформальными» участниками одного из этих валютных блоков, намеренно поддерживая обменные курсы в достаточно узком диапазоне, хоть и без официальной политики фиксированных обменных курсов.

МВФ насчитал 26 стран, не входящих в Европейский валютный союз (ЕВС), но привязывающих свои валюты к евро или использующих собственно евро; плюс евро использует 18 стран ЕВС, так что блок евро в общей сложности насчитывает 44 страны. В блок доллара входят 43 страны плюс США.

Данные страны – в принципе и часто на практике – не имеют никакой собственной «денежной политики». Они просто привязывают свои валюты к внешнему стандарту и надеются на лучшее. Преимуществом является то, что они пользуются фиксированными обменными курсами со всеми другими странами валютного блока, что существенно упрощает международную торговлю и инвестирование. Кроме того, история небольших стран, пытающихся «справиться в одиночку» с собственными доморощенными плавающими валютами, не самая хорошая. Хотя доллар США сегодня стоит меньше чем 1/30 своей стоимости относительно золота в 1970 г., когда закончилась Бреттон-Вудская эра, почти все другие плавающие бумажные валюты показывали еще худшие результаты – часто намного, намного худшие. Только после 1970 г. больше 70 стран пережили гиперинфляцию.

Таков был базовый формат периода классического золотого стандарта 1870-1914 гг. Большинство стран мира привязывали свои валюты к внешнему стандарту: золоту. Существовал единый всемирный «валютный блок» золота. Лишь немногие правительства в тот период пытались действовать в одиночку со своими собственными плавающими бумажными валютами, включая Бразилию, Аргентину, Чили, Португалию, Италию, Испанию, Грецию и короткое время Россию, Австрию, США и Японию. Никто из них не обнаружил никаких преимуществ в сравнении со странами, придерживавшимися золотого стандарта, такими как Британия, Германия и Франция. После долгого периода плавающих валют после Гражданской войны США вернулись к золоту в 1879 г. Вскоре это сделали и Япония, Россия, Австрия, Аргентина и Греция. Они усвоили урок.

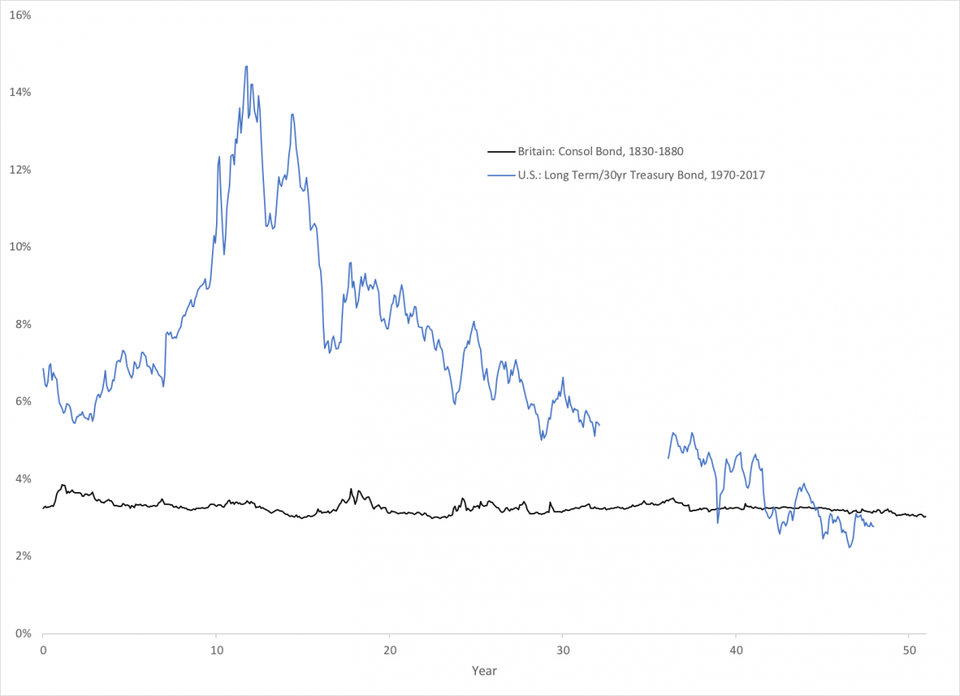

Я могу бесконечно говорить о том, почему использование золота в качестве общего стандарта стоимости – «золотой блок» – лучше, чем все, что исходит от Федеральной резервной системы или Европейского центрального банка. Собственно, этим я и занимался на страницах трех своих книг, последняя из которых – «Золото: финальный стандарт» (Gold: the Final Standard) (2017). Так что вы знаете, где искать. А сейчас я попрошу вас взглянуть на этот график:

Британия: облигации-консоли, 1830-1880

США: долгосрочные/30-летние казначейские облигации, 1970-2017

Год

График показывает доходность правительственных облигаций за 50-летний период. Одна линия – это рыночная доходность британских консолей в 1830-1880 гг., особенно тихий период. Консоли – это распространенные в те времена «бессрочные» облигации. Правительства таких облигаций больше не выпускают, потому что их никто не станет покупать. Верхняя линия – это доходность «долгосрочных», или 30-летних, облигаций Казначейства США с отмены золотого стандарта в 1971 г. по настоящее время.

Доходность консолей, практически не менявшаяся в течение жизни взрослого человека, указывает на степень макроэкономической и денежной стабильности, которой сегодня нет нигде. Так было не только в Британии – аналогичные показатели в конце XIX в. были по всему миру, так как другие страны, участвовавшие в классическом золотом стандарте, показывали похожие стабильные результаты. Да и первой Британия не была – похожий результат наблюдался в Амстердаме в XVII в. Судя по всему, в I в. от РХ. так же было в Риме.

Теперь я прошу любого экономиста планеты с докторской степенью рассказать мне, как можно воспроизвести такой результат сегодня без системы золотого стандарта. Давай, мистер Умник, расскажи, как ты собираешься воспроизвести такой результат. За последние 50 лет это не удалось ни одному центральному банкиру. Ни один центральный банкир даже не смеет предположить, что такое возможно.

Слышите? Так тихо, что слышно, как сверчки трещат.

Именно поэтому золото – финальный стандарт. Превзойти его невозможно.

Льюис, Нейтан

Lewis, Nathan

Глава компании New World Economics, автор труда о монетарной роли золота Gold: the once and future money - "Золото: деньги прошлого и будущего".

Комментарии 2

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.