Это не 1970-е, все намного хуже: это сильнейшее восстановление цен на товарные ресурсы в истории

- дата: 18 февраля 2022 (источник от 2 февраля 2022)

Как обсуждалось в июне прошлого года в статье «Спровоцирует ли экологическое, социальное и корпоративное управление (ESG) энергетическую гиперинфляцию» (Will ESG Trigger Energy Hyper inflation) и снова в сегодняшней статье «Прогрессивный капитал не спасет планету – но обрушит экономику» (Woke Capital Won’t Save the Planet – But It Will Crash the Economy), «зеленый»/ ESG-сдвиг в политическом мышлении спровоцировал эпический взлет цен на товарные ресурсы, что способствует инфляции и, скорее всего, вынудит центральные банки продолжать ужесточение, пока не начнется рецессия и/или рыночный обвал (вероятно, и то и другое).

К сожалению, как пишет Джим Рид (Jim Reid) из Deutsche Bank, представляя свой «график дня», учитывая, как начался 2022 г., простого решения массового социального сдвига в сторону экологической «показной добродетели» нет, и цены на товарные ресурсы будут и дальше вызывать всё большую головную боль у политиков.

Как отмечает Рид, хотя ситуация может кардинально измениться, «ничто не указывает на то, что цены на товарные ресурсы в 2022 г. развернутся к своему среднему историческому значению, и, скорее всего, они еще какое-то время будут демонстрировать сильный годовой прирост, даже если будут оставаться на текущих уровнях».

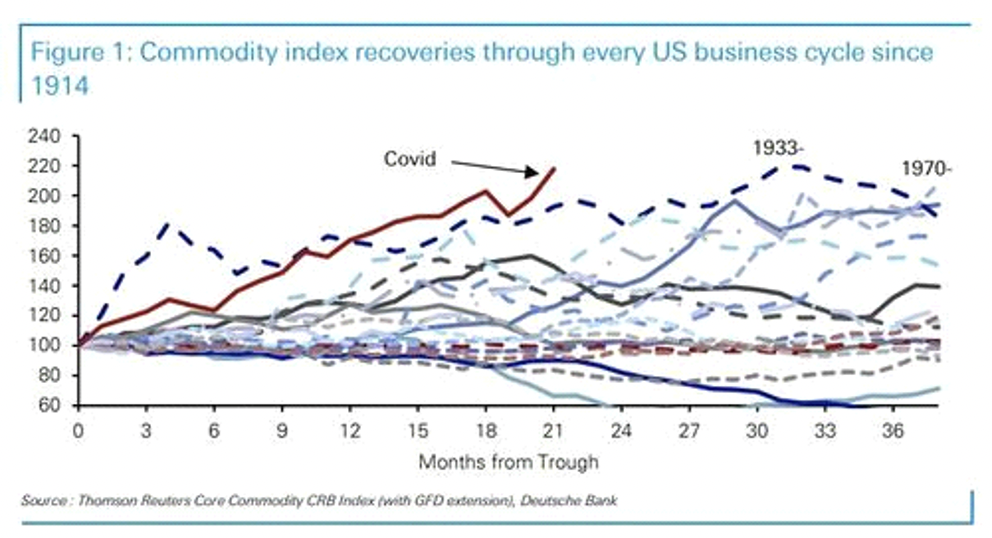

Таким образом, как показывает сегодняшний «график дня» от стратега Deutsche Bank, за последние 20 экономических циклов с 1914 г. на данном этапе наблюдается самое сильное восстановление цен на товарные ресурсы: оно затмевает два цикла 1970-х, в основном за счет того, что во время экспансий, начавшихся в 1970 и 1975 гг., скачок наблюдался после третьего года (а также состав товарных ресурсов был шире, не ограничиваясь энергией). Другими словами, это не инфляционный шок, пережитый вашими дедушками и бабушками в 1970-х: это намного хуже (на данном этапе).

Восстановление товарных индексов во всех американских экономических циклах с 1914 г.

Ковид

Месяцы с минимума

Источники: Индекс Core Commodity CRB от Thomson Reuters (с дополнением GFD), DeutscheBank

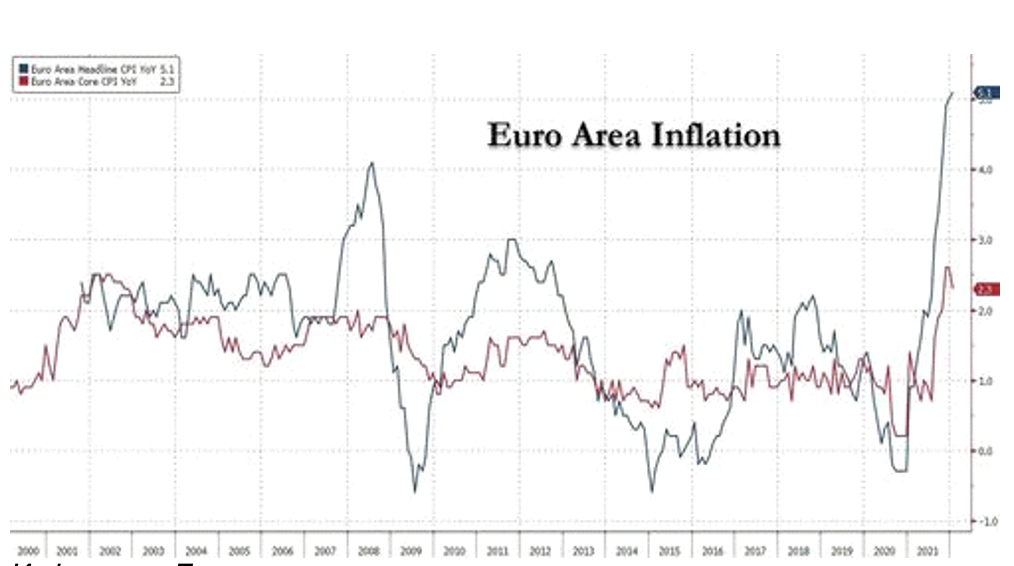

Между тем, как отмечалось ранее, предварительный годовой индекс потребительских цен (ИПЦ) Еврозоны 5.1% (против изначально ожидавшихся 4.4%), связан не только с товарными ресурсами, так как базовый индекс тоже вырос.

Инфляция в Еврозоне

Годовой прирост общего ИПЦ Еврозоны

Годовой прирост базового ИПЦ Еврозоны

Опасность, согласно Риду, в том, что чем дольше цены на товарные ресурсы остаются завышенными, тем больше появляется последствий второго порядка и тем больше накапливается ожиданий.

Определенно, инфляция будет главной темой завтрашнего заседания ЕЦБ, и представитель DeutscheBank говорит, что после него стоит ожидать непростой пресс-конференции, так как ЕЦБ вряд ли многое изменит, поскольку это непрогностическое заседание. Напомним, DeutscheBank ожидает в декабре 2022 г. первое из 4 повышений ставок за год и конечную ставку 1% (больше в нашем скором полном обзоре ЕЦБ).

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.