Финансовые рынки Федеральному резерву: и это все, на что вы способны?

- дата: 6 ноября 2019 (источник от 31 октября 2019)

Итак, как и ожидалось, Федеральная резервная система (ФРС) снова снизила процентные ставки. И председатель ФРС Пауэлл (Powell) опять делает вид, будто со снижением пока покончено. Финансовые рынки – тоже опять – реагируют, словно наркоманы, собирающиеся завязать.

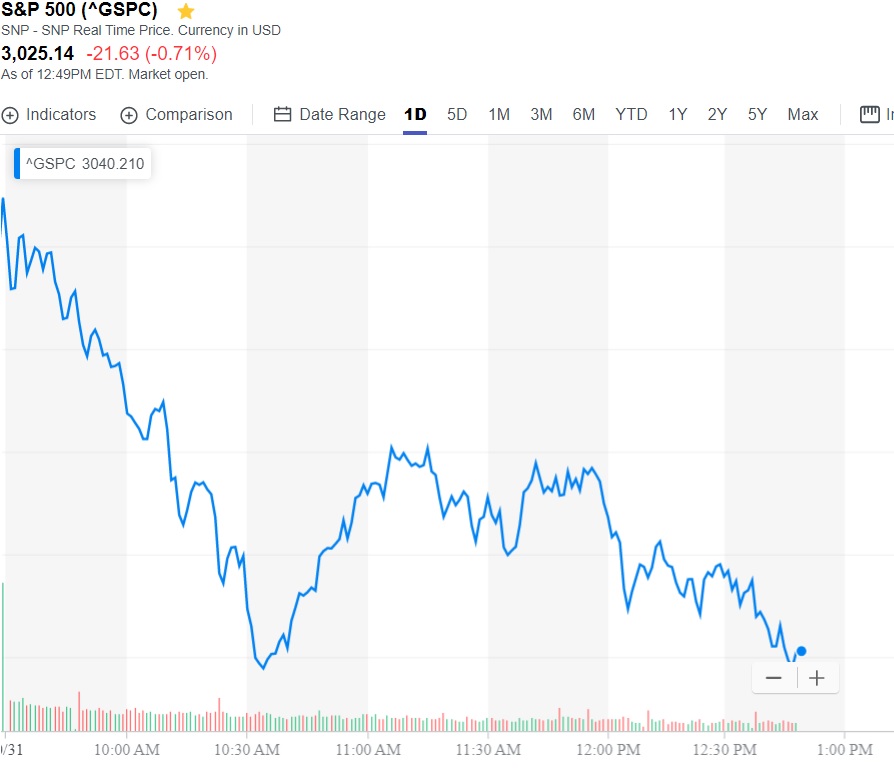

Акции падают…

Цена в реальном времени, доллары США

…А доходность облигаций Казначейства США снижается, то есть их цены растут, так как все избавляются от риска:

Доходность 10-летних облигаций Казначейства США

Цена с задержкой, доллары США

И мы вновь возвращаемся к вечному вопросу о том, насколько все должно стать плохо, чтобы ФРС сдалась. Налицо монотонный, но также красивый, пригодный для торговли паттерн, кажущийся очевидным для всех, кроме главных игроков.

Вот какие заблуждения движут сейчас денежной политикой:

- Управляющие ФРС как будто считают, что могут прекратить снижать ставки, если захотят, тогда как на самом деле это не так. Ставки должны и дальше снижаться, чтобы долги, взятые при прошлых, более высоких ставках, оставались посильными. Другими словами, в перегруженной кредитом финансовой системе не может быть «нейтральных» процентных ставок. Все ставки катастрофически высоки на фоне горы проблемных долгов, а значит, их нужно постоянно снижать, чтобы отсрочить неизбежную дефляционную депрессию.

- Трейдеры с Уолл-стрит, похоже, считают, что легкие деньги – это хорошо для цен активов, какими бы раздутыми они ни были. Так объясняются практически повсеместные бычьи настроения среди управляющих фондов, о чем свидетельствует их готовность занимать длинные позиции при текущих ценах. Их заблуждение заключается не столько в неправоте, сколько в однобокости. При циклических крайностях (как сейчас) легкие деньги вызывают волатильность. Так что, да, цены активов могут расти в фазу мании, но они соразмерно обвалятся, когда рыночные настроения изменятся и горячие деньги побегут к выходу. Такой день близко.

- Трамп (Trump), судя по всему, думает, что принуждение ФРС к отрицательным процентным ставкам, «как в остальном мире», даст результат, отличный от стагнации/хаоса других стран. Но это не так, потому что процентные ставки – это ценовой сигнальный механизм, посредством «стоимости капитала» говорящий предпринимателям и бизнесам, как и куда инвестировать. Если опустить ставки ниже нуля, сами займы станут положительными для денежного потока, так что потребность в продуктивных инвестициях отпадет. Так объясняется текущий выкуп американскими публичными компаниями собственных акций за кредиты, так как их управляющие предпочитают зарабатывать деньги легким способом.

- Если рассматривать немного в другом ракурсе, к тому времени, когда ставки станут отрицательными, все доступные проекты с положительной доходностью капитала будут профинансированы (так как деньги были доступны каждый раз по все более низким ставкам; если проект не был профинансирован, когда кредит стоил 2% или 1%, значит, по определению, такой проект фактически ничего не стоит). Поэтому при появлении отрицательных ставок для финансирования останутся лишь плохие проекты, жизнеспособные только благодаря прибыльности самого финансирования. Именно поэтому Япония и Европа стагнируют, несмотря на все бесплатные деньги.

- Демократы, не в последнюю очередь из-за возможного скорого прихода к власти, считают, что новые масштабные программы пособий целесообразны в уже и так перегруженной кредитом экономике. Тема обширная и с множеством моральных рисков, но здесь достаточно сказать, что мы на мели, поэтому масштабные новые пособия в любом случае будут уничтожены грядущим национальным банкротством, что делает их введение напрасным предприятием.

Пространство возможностей

В массовых финансовых заблуждениях положительно то, что они предлагают пространство возможностей для тех, кто от этих заблуждений свободен. Так что давайте набросаем торговую стратегию для следующего раунда официальных ошибок.

Месяц 1: Пока ФРС пытается игнорировать судороги мусорных рынков, осуществляйте короткие продажи американских акций, с особым акцентом на сильно переоцененных больших технологиях. Оставшиеся средства вложите в «безрисковые» активы, такие как облигации, наличные и золото.

Месяц 2: Когда придет осознание, что медвежий рынок акций может сокрушить глобальную финансовую систему, будет стоять вопрос не о том, снизит ли ФРС снова ставки, а том, когда она это сделает. Постепенно избавляйтесь от коротких позиций по акциям и длинных по облигациям. Держите золото. Золото нужно держать всегда.

Месяц 3: Когда все поймут, что от ближайшего заседания ФРС следует ожидать очередного, возможно большого, снижения ставок, а также возобновления количественного смягчения, вернитесь к «рисковым» активам. Избавьтесь от остатков облигаций и коротких позиций по акциям и займите длинные позиции по тем самым акциям, что принесли вам прибыль с коротких продаж.

Месяц 4: Уходите с вечеринки. Конвертируйте прибыль последних месяцев в реальные активы, такие как фермерские угодья, энергетические акции, жилье для аренды и золото – всегда больше золота. Затем просто наблюдайте крах иллюзий.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.