Фляция, повсюду фляция!

- дата: 23 марта 2021 (источник от 19 марта 2021)

Очень умные люди продолжают говорить, что грядет инфляция.

Некоторые говорят это уже не один год…

…ссылаясь на нулевые процентные ставки и количественное смягчение…

…и прогнозируя, что стоимость денег должна упасть, чтобы отразить рост их предложения.

Но – по крайней мере, в официальных данных – этого не происходит. Большинство центральных банков ставят целью инфляцию 2.0%. Инфляция не достигала этого уровня и не удерживалась на нем со времени всемирного финансового кризиса.

Так что если последнее десятилетие с небольшим чему-то нас научило, говорит наш друг Джон Степек (John Stepek) из журнала MoneyWeek…

…вспоминая мудрые слова бывшего стратега Société Générale Дилана Грайса (Dylan Grice), теперь работающего в Calderwood Capital…

..то это тому, что никто на самом деле не знает, что спровоцирует инфляцию.

То есть никто не знал до победы Джо Байдена (Joe Biden) на президентских выборах.

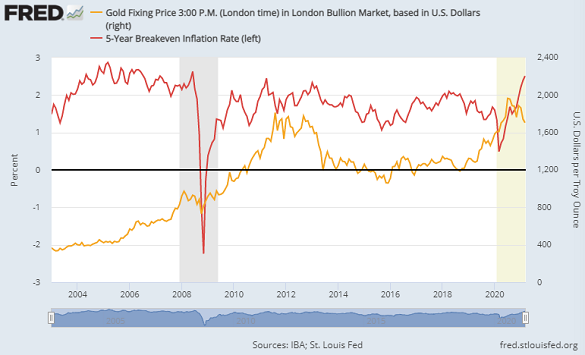

Цена золотого фиксинга на 15:00 (по лондонскому времени) на Лондонском рынке драгоценных металлов в долларах США (справа) - оранжевым

Безубыточный уровень инфляции для 5-летних облигаций (слева) - красным

Проценты; Долларов США за унцию

Источники: IBA, Федеральный резервный банк (ФРБ) Сент-Луиса

Стимулирование Байдена рискует создать «инфляционное давление, какого мы не видели целое поколение, с последствиями для стоимости доллара и финансовой стабильности».

Так говорит бывший министр финансов США Ларри Саммерс (Larry Summers), демократ, призывавший к масштабному стимулированию, чтобы обратить вспять дефляционный спад во время банковского и долгового кризисов в 2007-2012 гг.

Сейчас же в 2021 г. раздача $1.9 трлн потребителям, бизнесам и инфраструктурным программам может «настолько сильно перегреть экономику, что это окажется контрпродуктивным», соглашается Оливье Бланшар (Olivier Blanchard), бывший главный экономист Международного валютного фонда и еще один голос «истеблишмента».

Другими словами, «Америка проводит непредсказуемый тройной эксперимент», говорит центристский журнал The Economist.

«Он включает исторические уровни фискального стимулирования, более терпимое отношение Федеральной резервной системы (ФРС) к временным скачкам инфляции и огромные накопившиеся сбережения, где никто не знает, будут ли потребители их держать или тратить.

Эксперимент не имеет аналогов со времени Второй мировой войны. Опасность для Америки и мира в том, что экономика может перегреться».

Рынок облигаций, похоже, согласен с этим, вспотев от явного роста температуры. Отсюда и чуть ли не обморочное состояние золота.

На графике выше красным показана ожидаемая инфляция на основе 5-летних облигаций Казначейства США. На жаргоне говорят, что доходность обычных облигаций минус доходность защищенных от инфляции ценных бумаг Казначейства США равно безубыточному уровню инфляции…

…и, как можно видеть, так высоко, как сейчас, безубыточный уровень не подскакивал с июня 2008 г…

…с лета, когда нефть стоила $150…

…на заре глобального финансового обвала, перешедшего в кризис с крахом Lehman Brothers.

Перспектива инфляции на 2.5% в год в ближайшие 5 лет, заложенная в цены облигационного рынка, конечно, напугала инвесторов в облигации.

Ведь кто хочет держать облигации, приносящие 0.4% в год…

…а именно столько предлагал Дядя Сэм по своим 5-летним облигациям еще в конце января…

…не говоря уже о бездоходном куске металла…

…в мире с инфляцией на 2.5% в год?

Отсюда и падение цен на облигации… и не только на облигации Казначейства США… что подняло правительственные издержки на обслуживание займов до многолетних максимумов, хоть и намного ниже текущего уровня инфляции, не говоря уже о прогнозах.

К примеру, 5-летние американские облигации на прошлой неделе предлагали доходность 0.8% в год.

Между тем официальная оценка американской инфляции в прошлом месяце составила 1.7%.

Результат? «Нищета», если процитировать мистера Микобера из романа Диккенса (Dickens), задававшегося вопросом о том, что он будет есть на пенсии.

Как же толковать эти растущие прогнозы? Говорят ли они нам что-то полезное? И могут ли они поднять реальные процентные ставки, наконец спася ваши сбережения от отрицательной реальной доходности?

«Диктор новостей плакал, рассказывая это»

5-летний безубыточный «прогноз» - красным

Итоговая базовая инфляция - зеленым

Итоговая общая инфляция - синим

Источник: BullionVault через ФРБ Сент-Луиса (показатель расходов на личное потребление)

Красная штриховая линия показывает, что «прогнозировал» рынок 5-летних облигаций для американской инфляции 5 годами ранее.

Синяя линия показывает, какой на самом деле оказалась американская инфляция в эти 5-летние периоды…

…а зеленая – излюбленный центральными банкирами уровень «базовой» инфляции, не учитывающий волатильные (но существенные) товары, такие как продовольствие и топливо.

Как можно видеть, рынок облигаций практически всегда переоценивал то, что будет с инфляцией. Однако за 5 лет до конца 2013 г. он был очень обеспокоен, что цены упадут… а прошлой весной говорил, что в начале 2025 г. инфляция упадет почти до нуля.

Какой смысл прогнозировать дефляцию? На самом деле с 2008 по 2013 гг. цены не упали. И также нет причин считать, что в начале 2025 г. инфляция замедлится почти до нуля.

Но подумайте, когда делались эти прогнозы.

В конце 2008 г. был худший финансовый кризис как минимум за столетие. Банковское кредитование прекратилось. Глобальная экономика развернулась вспять. И уровень 5-летней безубыточной инфляции отражал эту панику…

…вместо того чтобы действительно пытаться «предсказать», что будет с инфляцией в конце 2013 г.

Затем в феврале-апреле 2020 г. глобальная экономика затормозила так, как никогда раньше: из-за пандемии коронавируса и реакции на нее властей всё закрылось и все сидели дома взаперти.

Опять же, рынок облигаций отражал то, что происходило тогда, а не то, что может произойти через 5 лет.

Уровень безубыточной инфляции упал, но затем стал расти…

…и теперь он приближается к показателям, в последний раз наблюдавшимся перед всемирным финансовым кризисом.

Существует концепция, объясняющая такой отскок: эффект базы.

То есть то, что вы видите сегодня… когда вы рассматриваете годовые сравнения, такие как уровень инфляции или процентные выплаты… зависит как от конечной, так и от начальной точки.

И 12 месяцев назад, как вы, несомненно, помните, цены на полезные товары, такие как медь, серебро и платина, падали самыми быстрыми темпами в истории.

Цена на нефть вообще опустилась ниже нуля. Нефть невозможно было сбыть, потому что танкеры были переполнены, так как Россия и Саудовская Аравия качали ее, словно сумасшедшие, в попытке обвалить цены и навредить друг другу.

Теперь нефть марки Brent вернулась к $70 за баррель, отчасти из-за перезапуска экономики, но также благодаря тому, что картель ОПЕК+ (возглавляемый всё теми же Россией и Саудовской Аравией) согласился ограничить предложение с явной целью повысить цену.

Таким образом, годовой рост нефти… а также меди, серебра, платины и других полезных товаров… впечатляет.

То же касается и роста доходности облигаций. И неважно, что мы едва вернулись к тому, что еще десять лет назад было историческим минимумом.

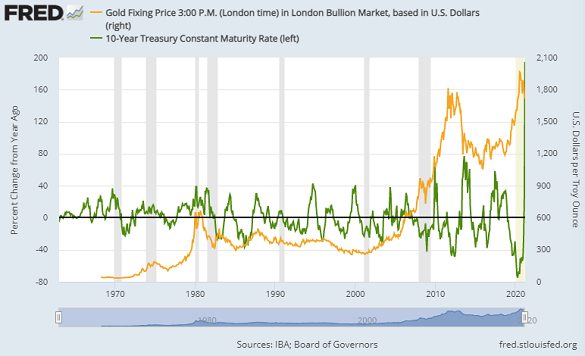

Цена золотого фиксинга на 15:00 (по лондонскому времени) на Лондонском рынке драгоценных металлов в долларах США (справа) - оранжевым

Ставка по 10-летним облигациям Казначейства США с постоянной срочностью (слева) - зеленым

Годовое процентное изменение; Долларов США за унцию

Источники: IBA, Совет управляющих ФРС

«Плохой ракурс», – сказал один облигационный трейдер, когда мы на прошлой неделе выложили этот график в Твиттере.

Если вам не нравится такой ракурс, у нас есть другие, много других. И все они так же плохи.

Но мы действительно считаем, что эффект базы исторического коронавирусного обвала 2020 г. играет важную роль в повышении прогнозов и ожиданий инфляции.

Мы указывали на этот эффект с тех пор, как обнаружили, что намного более умные люди сигнализируют о его рисках, когда в конце января начала укрепляться история об инфляции.

Сейчас в середине марта мы также считаем, что из-за эффекта базы рост доходности облигаций выглядит слишком внушительным. И мы полагаем, что именно это побудило хедж-фонды и алгоритмических трейдеров ставить против золота в последние недели.

В прошлый понедельник доходность 10-летних облигаций Казначейства США укрепилась выше 1.59% в год – самый высокий уровень за 13 лет.

Затем она поднялась до 1.74%. Но более важно, что в тот же понедельник была первая годовщина с тех пор, как доходность 10-летних облигаций опустилась до нового исторического минимума 0.54% на фоне коронавирусного обвала финансовых рынков.

То есть за год процентная ставка утроилась, что стало самым быстрым 52-недельным скачком в истории. Поэтому кажется, что это большой рост, хотя доходность 10-летних облигаций остается ниже реального уровня инфляции, отнимая реальную стоимость у инвесторов (и пенсионных сберегателей), продолжающих их покупать.

Какие выводы можно сделать? Риск перегрева очевиден. Как уже говорилось, рынок облигаций вспотел, а цена золота в обмороке. Но это больше вызвано эффектом базы, чем чем-то таким, чего следует бояться долгосрочным инвесторам, использующим золото для распределения рисков.

Что касается исторического стимулирования Джо Байдена, то не только диванные эксперты, экономисты и редакторы журналов считают, что может последовать инфляция (кстати, инфляция помогает продавать деловые журналы).

Беседуя на прошлой неделе с одним деривативным трейдером, работающим в крупной международной компании, я предположил, что инфляционная паника преувеличена.

Что он думает? Еще один умный человек опасается инфляции.

Десять лет назад новое количественное смягчение и нулевые ставки столкнулись со стеной «ужесточения» правительств, обеспокоенных, что рынок облигаций может сделать с ними то же, что он сделал с Грецией.

Сегодня же еще большее количественное смягчение и отрицательные процентные ставки сопровождаются крайне агрессивным фискальным стимулированием от нового американского правительства.

Другими словами: «В течение десятилетия после всемирного финансового кризиса 2007-09 гг., – говорит TheEconomist, – вершители американской экономической политики были слишком робкими. Сегодня же они рвут и мечут».

Но действительно, «Есть ли риск инфляции?» – спросили на выходных нового министра финансов при Байдене и бывшую главу ФРС Джанет Йеллен (Janet Yellen).

«Думаю, небольшой риск есть, но он управляем», – сказала она.

«И если инфляция материализуется, мы определенно будем ее отслеживать, и у нас есть инструменты, чтобы с ней справится».

Что это в основном за инструменты? Я думаю, апатия, бездействие и затем слепая паника, когда уже будет слишком поздно.

Между тем приготовьтесь, что разговоры об инфляции пойдут на убыль, когда эффект базы прошлогоднего коронавирусного обвала исчерпает себя.

Цена на нефть стала отрицательной 21 апреля. Спустя 52 недели нас может ждать нешуточная гонка.

Эш, Адриан

Ash, Adrian

Глава аналитической службы BullionVault -одного из крупнейших в мире сервисов по торговле и хранению драгоценных металлов.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.