Гиперинфляция, которой не произошло

- дата: 12 ноября 2022 (источник от 27 ноября 2017)

На прошлой неделе мы сделали очень противоречивое заявление. Мы рады писать правду, каковы бы ни были последствия (например, наше обдуманное несогласие с Тедом Батлером (Ted Butler) насчет ценовой манипуляции). Мы способны выдержать критику в свой адрес, главное, чтобы наша позиция была понята. Некоторые критиковали наш подход как всего лишь технический анализ, а следовательно, недостаточный для объяснения динамики золотого и серебряного рынков. Но, независимо от нашего согласия с такой характеристикой нашей работы, мы считаем, что выдвинутые нами аргументы и опубликованные нами уникальные данные по-прежнему имеют силу. Никто, включая г-на Батлера, не дал обоснованного ответа на наши данные или нашу логику. Читатели могут становиться на ту или иную сторону, мы не имеем ничего против.

См. материалы г-на Батлера на Goldenfront здесь.

Но на прошлой неделе мы сказали то, что, как нам кажется, было недостаточно хорошо понято. А это ведь одна из важнейших идей в денежной экономике и ключ к пониманию банковского дела.

«Федеральная резервная система (ФРС) – это, конечно, ключевой участник этой денежной инфляционной схемы. Есть ли у ФРС печатный станок? Занимается ли ФРС печатанием?

Как и любой банк, ФРС берет взаймы, чтобы финансировать покупки активов, приносящих проценты. ФРС зарабатывает на разнице между тем, что платит она (в настоящий момент около 1.25%), и тем, что приносит ее портфель активов (больше 2%)… В отличие от коммерческих банков, существует закон, заставляющий нас рассматривать обязательства ФРС как деньги».

Получение займа практически противоположно печатанию. Так почему по этому вопросу так много разногласий? Вероятно, была бы правильнее сказать, что в австрийских кругах разногласий почти нет: Monetary Metals – просто еретики!

Если бы ФРС занималась печатанием, то последовала бы гиперинфляция, как и предсказывали многие австрийцы. Например, один известный человек предсказал на FreedomFest в июле 2009 г., что к концу того года случится гиперинфляция.

Печатание должно создавать приток бесполезной бумаги. Вдобавок к количеству (триллионы), это еще и абсурдно и бессмысленно. Хотя многие называют доллар «бесполезной бумагой», он не бесполезен. Он все еще весьма полезен – за доллар можно купить 24 миллиграмма золота, не говоря уже о еде, жилье, предметах искусства и ноутбуках, позволяющих нам вещать о денежных делах.

Но предположим, что организованная преступная группировка напечатала $3,500,000,000,000 и отправилась за покупками. Фальшивомонетчики начинают покупать все подряд, от бутылок вина Cristal до картин Сезанна (Cézanne), от автомобилей Maybach до домов в Малибу. Что произойдет?

Они поднимут цены на всё. Неустанные покупки нечувствительных к цене покупателей поднимают все предложения и поддерживают их движение вверх. Конечно, если у вас есть печатный станок, вам все равно, стоит ли Cristal $200 или $20,000. Вы запросто можете напечатать еще. Цена имеет значение лишь для тех, кому, прежде чем тратить, нужно заработать (или продать семейное имущество).

Таким образом, итоговым результатом печатания будут неумолимо, но, вероятно, устойчиво растущие цены. Поначалу. Пока люди не увидят игру и не станут ожидать ее неизбежной развязки. Тогда кое-что произойдет. Экономист Людвиг фон Мизес (Ludwig von Mises) описал «ажиотажный бум»:

«Но тогда наконец массы просыпаются. Они вдруг осознают, что инфляция – это намеренная политика, и что она будет продолжаться бесконечно. Происходит перелом. Возникает ажиотажный бум. Все спешат обменять свои деньги на «реальные» товары, нужны они им или нет, и неважно, сколько денег придется за них заплатить. За очень короткое время, в считанные недели или даже дни, то, что раньше считалось деньгами, перестает использоваться в качестве средства обмена. Оно становится макулатурой. Никто не хочет ничего за него отдавать».

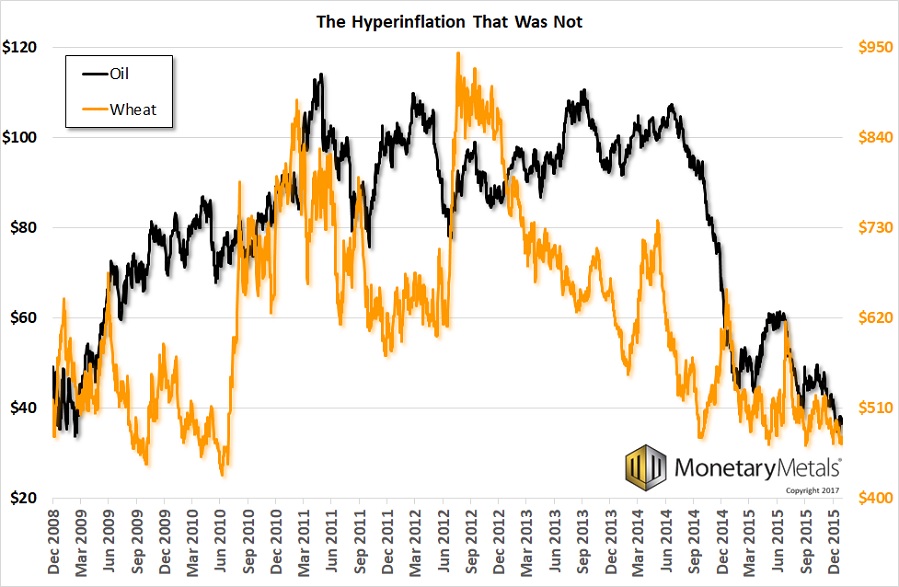

Мы должны считаться с тем фактом, что этого не произошло. Вот график, показывающий цены нефти и пшеницы от начала первого «количественного смягчения» до конца «политики нулевых процентных ставок».

Гиперинфляция, которой не было

Нефть

Пшеница

Дек. 2008, Март 2009, Июнь 2009, Сент. 2009, Дек. 2009, …, Июнь 2015, Сент. 2015, Дек. 2015

Оба товара росли, но пшеница первой пошла вниз. В конце они оказались ниже, чем в начале. Примечательно, что пшеница (и другие товары) начала падать в конце 2012 г. Нефть присоединилась к вечеринке последней (как нам кажется, из-за геополитических рисков, а не денежных факторов), в середине 2014 г.

Мы не хотим здесь спорить. Вопрос не в том, росла ли нефть пропорционально увеличению количества долларов. Нефть с начала и до пика в апреле 2011 г. выросла на 133%, тогда как денежный показатель М1 за тот же период вырос на 20%. Затем, когда М1 вырос еще на 63%, нефть пребывала в боковом тренде, после чего упала с пика на 69%.

Вопрос в том, что делала ФРС? Очевидно, она не печатала деньги, чтобы покупать пшеницу или нефть (и не давала доллары кому-то, кто их покупал).

ФРС обменивала доллары на облигации (казначейские и ипотечные). Отсюда возникает два вопроса. Во-первых, какова природа доллара и облигаций? Во-вторых, что такой обмен значит для ФРС?

Сегодня существует много путаницы из-за того, что мы называем доллар «деньгами». При классическом золотом стандарте бумажный доллар был погашаемым. То есть, любой мог принести долларовые купюры в банк и обменять их на золотые монеты. Купюра, или банкнота, – это кредитный инструмент. Бумага, подтверждающая обязательство выплатить по запросу деньги. Деньги – это золото.

Теперь, когда доллар не является погашаемым, существует соблазн использовать условные обозначения и говорить, что сам доллар – это деньги, определять деньги как всего лишь средство обмена. Но если доллар – это деньги, то в чем разница между долларом и облигациями? И то, и другое – формы кредита.

Разница в сроках.

Доллар – текущий актив, тогда как срок погашения облигации наступает когда-то в будущем. Интересно, сколько споров ведется вокруг вопроса о том, как определить и измерить денежную массу. Данные споры возникают потому, что в нашей денежной системе все является кредитом и сложно провести четкую линию и сказать: «Этот кредит – деньги, но тот – не деньги». (Один возможный показатель называется «деньги с нулевым сроком погашения»).

Доллар – это обязательство, эмитируемое ФРС. Она эмитирует данное обязательство для финансирования покупок кредитных активов с большими сроками. Зачем? Как мы говорили на прошлой неделе, ФРС зарабатывает на разнице между издержками эмиссии своих обязательств и доходностью своих активов. Так делает любой банк.

Вопрос печатания напоминает головоломку-парадокс. Семь человек идут обедать в ресторан, и им приносят счет на $300. Первый человек кладет 5 десяток, второй кладет 3 двадцатки и берет десятку и т. д. После того как последний человек кладет на стол свои доллары, наличных каким-то образом оказывается слишком мало. Куда делись деньги? Ключ к пониманию парадокса в том, что всегда присутствует риторическая ловкость рук.

То же касается и ключевого вопроса спора о частичном обеспечении: банк получает $1,000 и выдает кредит на $2,000. Откуда он взял деньги? ФРС покупает облигации на триллион долларов, откуда она взяла деньги?

Важно понять природу доллара. Он не является положительной ценностью, чем-то реальным, как кусок металла. Доллар – это долговые отношения двух сторон. Одна сторона должна другой.

Когда ФРС эмитирует доллар, это обязательство перед получателем. ФРС берет у получателя в долг. Когда ФРС покупает у кого-то казначейские облигации за свежевыпущенные доллары, то эта сторона обменивает один кредит на другой. Она обменивает одного должника (американское правительство) на другого (ФРС). Она обменивает долгосрочный актив на текущий актив. Она обменивает доходность на ликвидность.

У долгосрочных активов есть риск срока. То есть, цена меняется в обратной зависимости от процентной ставки. Чем короче срок, тем меньше риск, и у доллара самый короткий срок и нулевой риск срока.

ФРС расширяет свой балансовый отчет. То есть, у нее появляется новый пассив и новый актив. Но у нее нет «денег на расходы». Она не получает никакой выручки в транзакции с покупкой облигаций.

Продавец облигаций тоже не получает свободных денег. Он обменивает одну кредитную бумагу на другую. Вероятно, он получит небольшую выручку, так как ФРС обычно платит цену предложения, которая, скорее всего, выше того, что сам продавец заплатил за облигации.

Мы можем посмотреть на итоговый результат и сказать, что он заключается в печатании и увеличении количества денег. Но это не практично ни в качестве описания того, что произошло, ни в качестве предсказания того, что будет дальше.

Именно поэтому мы говорим, что итоговый результат заключается в том, что ФРС расширяет свой балансовый отчет, ФРС берет на себя больший риск срока, ФРС понижает процентные ставки, а продавец отказывается от имевшейся у него доходности. Скорее всего, следующий шаг продавца облигаций – купить другой актив, инвестировать, а не держать наличные.

Между ФРС и любым коммерческим банком на свободном рынке есть два различия. Одно из них мы обсудили на прошлой неделе: правительство заставляет нас рассматривать кредит ФРС как деньги. Правительственные школы и регуляторы всячески склоняют всех думать в таких понятиях.

Второе различие в том, что ФРС не является субъектом рынка, мотивированным искать возможности арбитража, чтобы получить прибыль. ФРС – неэкономический субъект, навязывающий денежную политику для достижения политических целей (на основе несуразных экономических теорий).

Коммерческий банк не может покупать облигации в неограниченном количестве. Стоимость его кредита будет расти, тогда как доходность, которую он может получить с облигаций, падает. Сокращение этой разницы – это сигнал для остановки.

Когда банк эмитирует кредитные бумаги для покупки актива, продавец выражает предпочтение в пользу ликвидности и отсутствия риска срока текущего актива. Банк выражает предпочтение в пользу активов с доходностью. Продавец отказывается от доходности, а банк частично отказывается от способности финансировать расширение балансового отчета (т. е. берет на себя некоторый риск ликвидности).

Подобный подход кажется нелогичным, но крайне важно понять суть: банк берет взаймы у продавца облигаций. Он берет взаймы и покупает; берет взаймы, одновременно покупая. Берет взаймы, чтобы купить.

Вышеприведенное описание не стоит воспринимать как защиту ФРС или банковской практики расстыковки сроков. Если мы хотим быть денежными патологами, нам следует начать с правильных наблюдений. Мы должны быть способны взглянуть через микроскоп на срез больной ткани и сказать: «Нет, это не рак. Это опухоль другого рода, и она убьет вас по-другому».

Мы живем с абсурдной денежной системой. Она разработана так, чтобы жертвовать сберегателей – не осознающих, что они являются кредиторами, – должникам. Сберегатели не могут спастись из кредитного загона, даже когда держат то, что, по их мнению, является деньгами. Они лишены прав. Они могут скрежетать зубами, когда процентные ставки опускаются к нулю и ниже, но их протесты безрезультатны. А тем временем должники могут взять в долг, чтобы вовремя выплатить кредит.

Кредит должен быть погашаемым. И есть один товар, действующий для погашения лучше других. Мало какие другие хотя бы приближаются к тому, чтобы быть действенными. Можете ли вы представить, чтобы это была нефть? Недельная зарплата среднего американца составляет примерно 850 галлонов (1 галлон = 3.78 л) нефти. Вам вылить ее на дорожку к дому, на лужайку, или же у вас есть большая цистерна?

Винер, Кит

Weiner, Keith

Создатель DiamondWare, технологической компании, специализирующейся на VoIP, которую он продал Nortel в 2008 году. Трейдер и аналитик, сторонник Новой австрийской школы экономики.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.