Глава облигационного фонда PIMCO Билл Гросс любит золото

- дата: 7 февраля 2012 (источник от 2 февраля 2012)

Автор: Доминик де Кевели де Байлю (Dominique de Kevelioc de Bailleul)

В своем февральском новостном письме Билл Гросс (Bill Gross) говорит, что теперь центральные банкиры будут таргетировать рост номинального ВВП в своих попытках избежать системного финансового краха.

Ничего особенно нового, но он также считает, что угроза стагфляции может быть с нами куда дольше, чем ожидают инвесторы.

Король облигаций заявил, что «Фед дает гарантию стабильности кратко и среднесрочной доходности». Таким образом инвесторам, опасающимся тотальных убытков, предлагается соглашение с американским Минфином, по условиям которого им гарантируется 100% возврат суммы инвестиции в номинальном выражении ценой снижения покупательной способности их капитала.

И сколько продлится эта договоренность между инвесторами и Федом? «Мы являемся свидетелями смерти изобилия и рождения аскетизма и это продлится очень, очень долго», написал Гросс. Он ожидает, что обвешанный долгами клубок капитала, намотанный за 30-50 лет, будет разматываться многие годы.

Фед планирует загнать испуганных инвесторов в ловушку «реальных убытков» и держать там настолько долго насколько те смогут вытерпеть. Затем в какой-то момент боль растущей стоимости жизни и бесконечный экономический спад заставит инвесторов действовать. Австрийский экономист Людвиг фон Мизес (Ludwig von Mises) (1881 – 1973) объясняет реакцию инвесторов на «ловушку ликвидности», угрожающую Феду с момента краха Леман и которая еще очень и очень долго будет решающим фактором.

«Инфляция может продолжаться только пока публика все еще не думает, что она продолжится», написал фон Мизес. «Когда люди в общей массе осознают, что инфляция будет беспрерывной, а ценность денежной единицы будет падать все дальше, в тот момент судьба валюты решена. Только вера в то, что инфляция в конце концов остановится, сохраняет ценность банкнот».

Конец игры по фон Мизесу – это падающий доллар и растущая стоимость жизни.

Гросс считает, что у Феда нет сценариев, которые бы предполагали темпы экономического роста выше уровня процентных ставок, что объясняет таргетирование «номинального» ВВП.

Поэтому Фед может сделать одно из двух: либо позволить финансовой системе болезненно рухнуть до точки, в которой капитал снова выберется из норки, либо продолжить подпирать процесс распутывания долгового клубка ценой доходности капитала.

Ухудшает ситуацию то, что по мнению Гросса, Фед и другие ЦБ ненароком создают ловушку ликвидности, тем самым ускоряя выход инвесторов из государственных облигаций и создавая потребность дальнейшей монетизации исчезнувших покупателей долгов. Рождается замкнутая петля отсутствия роста, распухания балансов Феда, повышения отношения долга к ВВП и так далее.

«Когда вся доходность приближается к нулю, как это было в Японии в последние 10 лет, а теперь и в США и ряде суверенов с «чистыми грязными балансами», меняется динамика», говорит он. «Деньги могут стать менее ликвидными и будут заморожены «ценой» помимо классической ловушки ликвидности, объясняемой «риском».

Гросс также говорит, что деньги крупных институтов не уйдут с их балансов пока экономика избавляется от долгов. Поэтому падение спроса придет из государственных расходов, -кейнсианское лекарство, которое породит все более высокие дефициты и более низкие обменные котировки против других валют, а также основных потребительских товаров.

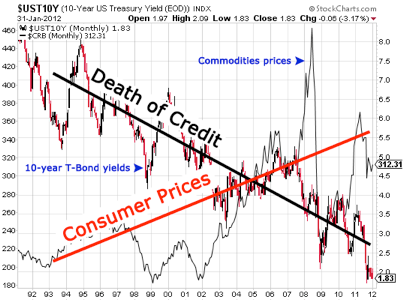

Смерть кредита (черным) и растущие потребительские цены (красным)

«Куда еще можно пойти в такой ситуации? Мы не можем положить $100 трлн кредита в «системный матрас», ведь так?», задает Гросс риторический вопрос. «Конечно нет, но мы можем двигаться в этом направлении с помощью уменьшения долгового плеча и отказа от рефинансирования старых эмиссий… Все это может вызвать инфляционные искажения, которые сделают ресурсы и золото альтернативными хранилищами ценности, когда в бумаге ценности не осталось».

Единственным способом спасения всегда было получить золото.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.