Главная причина бычьего рынка золота

- дата: 23 апреля 2023 (источник от 14 января 2013)

Почему золото переживает бычий рынок? Ответ – не из-за «ценовой инфляции», так как несмотря на то, что «ценовая инфляция» есть, на данный момент в ней не видят большой проблемы. Более того в 1980-е и 90-е мы жили в безжалостной «ценовой инфляции», но золото было в медвежьем рынке. Монетарная инфляция – это часть ответа, но не самая важная его часть, так как в 20-летний период медвежьего рынка золота и ее было в достатке. Изменение долгосрочного тренда американского фондового рынка с роста на падение, произошедшее в 2000 году – это также часть ответа, но если мы скажем, что золото находится в бычьем рынке из-за того, что фондовый рынок переживает долгосрочное падение котировок, нам надо будет ответить на вопрос – откуда такая корреляция? Почему долгосрочный бычий рынок золота должен совпадать с долгосрочным медвежьим рынком акций?

Ответ на вопрос

о бычьем рынке золота следует искать в желании накапливать сбережения. Когда

растет неопределенность и/или уровень экономического или финансового риска,

люди обычно предпочитают сберегать, а не тратить. Это особенно заметно в ситуации,

когда подпитанный инфляцией экономический бум сменяется крахом, так как в тот момент

уровни задолженности будут высокими, а многие инвестиции, которые, казалось бы,

должны были приносить высокую доходность, окажутся неудачными и станет ясно,

что большинство широко распространенных взглядов на экономику является в корне

ошибочными.

Первым шагом публики в таких обстоятельствах будет сберегать больше денег, но ЦБ и правительства реагируют на факторы, толкающие людей наращивать сбережения, принимая меры по сокращению ценности денег. Политики поступают так, потому что играют по кейнсианским правилам, в которых все всегда наоборот. В реальном мире рост сбережений происходит в начале периода экономического роста, а рост расходов на потребление – в конце, но в кейнсианском мире экономический рост начинается с роста потребления. Более того в этом перевернутом с ног на голову мире, придуманном кейнсианскими экономистами, рост сбережений – это плохо, потому что он уменьшает объем немедленного потребления.

То есть происходящее

заставляет граждан сберегать больше, но центральные банкиры говорят – «если вы

будете сберегать в реальном выражении, то мы вас накажем!» Они, конечно,

напрямую не угрожают наказанием, но делают все для обесценивания сбережений. Меры,

принятые с целью сокращения привлекательности сбережений в наличных, ничего не

делают для сокращения подлежащего желания накапливать сбережения. В

действительности такие меры еще больше подрывают экономику и создают еще больше

неопределенности, тем самым, вызывая еще большее стремление сберегать.

Вот тут и появляется золото. Публика желает сберегать больше, но они не могут этого делать в официальных деньгах, если они, конечно, не готовы принять отрицательную реальную доходность своих сбережений. Поэтому они делают следующий наилучший выбор и покупают золото. Золото почти также ликвидно и транспортабельно, как и бумажные деньги, но его предложение ограничено (природными обстоятельствами). У золота также очень длинная история хранилища ценности и денег, и поэтому оно - альтернатива наличным, хотя и не является в данный момент деньгами.

Поэтому долгосрочные бычьи рынки золота стоит рассматривать как периоды, длящиеся 10-20 лет, когда у граждан повышается желание накапливать сбережения, а действия властей делают сбережения в официальных валютах все более рискованными.

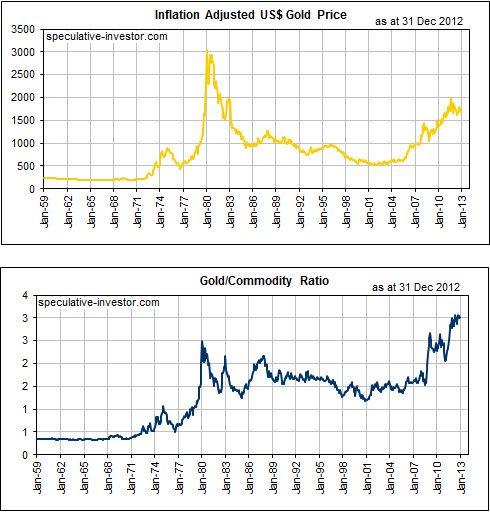

Лучшие известные нам способы демонстрации главной тенденции золота – это долгосрочные графики: 1. Цены на золото с поправкой на инфляцию (IA). 2. Отношение золото/ресурсы (золото в сравнении с Непрерывным ресурсным индексом (CCI). 3. Отношение золото/фондовый индекс Доу (или золото/фондовый индекс SPX). Первые два см. ниже.

«Ценовая инфляция» считалась большой проблемой в 1970-е, но если бычий рынок золота той декады был бы в основном вызван «ценовой инфляцией», то цена на золото не выросла бы так сильно с поправкой на инфляцию и относительно цен всех других страховок от инфляции, - например, других ресурсов. Золото так сильно выросло, потому что граждане хотели сберегать все больше и в дополнение к всеобщим ожиданиям того, что владение официальными деньгами принесет реальные убытки, в умах царила неопределенность относительно жизнеспособности всей денежной системы.

Последние десять лет «ценовая инфляция» не считается большой проблемой, но многим очевидно, что Фед обращается с долларом США совершенно безрассудно. Есть также большие сомнения относительно долгосрочной жизнеспособности евро, основной бумажной альтернативы доллара США. В то же самое время экономический прогресс замедлился, вложения в акции и недвижимость кажутся куда более рискованными, чем несколько лет назад, а номинальные процентные ставки насильственно опущены до таких минимумов, где реальная доходность сбережений явно отрицательная даже с годовым уровнем «ценовой инфляции» всего в несколько процентов.

Желание сберегать останется в долгосрочной повышательной тенденции и сберегатели будут вынуждены рассматривать ликвидные альтернативы наличным, так как главы крупнейших экономик мира делают все возможное, чтобы помешать экономическому выздоровлению своих стран. Следовательно долгосрочный бычий рынок золота не прекратится.

Сэвилл, Стив

Saville, Steve

Один из самых объективных золотых комментаторов, его комментарии всегда очень высокого качества. "Мой подход - это смотреть на рынок "сверху вниз", то есть я сначала определяю общие рыночные тенденции, а затем использую комбинацию фундаментального и технического анализа, чтобы обнаружить конкретные акции, которые получат преимущества от этих тенденций", объясняет Стив.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.