Гора облигаций – что дальше…

- дата: 5 августа 2016 (источник от 15 июля 2013)

Дно долгосрочного цикла доходности американских государственных облигаций (или долгосрочный максимум цен на облигации) давно превратилось в Лох-несское чудовище макроэкономики. За последние 10 лет разворот на рынке облигаций видели уже много раз, но он все равно остается скорее мечтой, чем реальностью. Так может продолжаться годами. Затем два момента станут болезненно очевидными: цикл доходности действительно и окончательно достиг дна и разрушительные последствия этого.

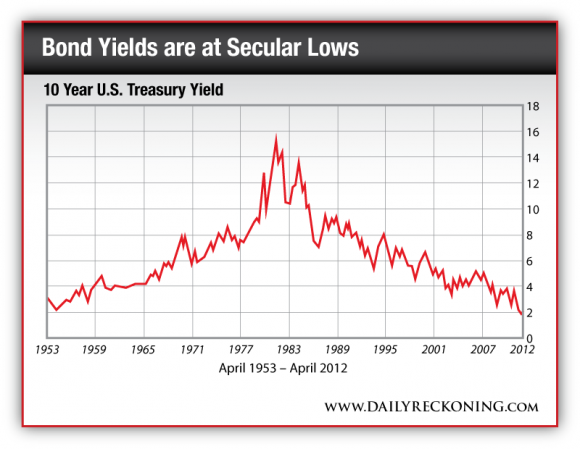

Для инвесторов, вкладывающих в семейное благосостояние, не имеет значения, был ли максимум достигнут в начале мая 2013 года (как мы подозреваем) или он будет достигнут через пять лет. Как показывает график ниже, на облигационном рынке есть куда больше места для падения, чем для роста.

Доходность американских государственных облигаций на долгосрочных минимумах: доходность десятилетней американской государственной облигации с апреля 1953 по апрель 2012 гг

Вероятность ошибочного определения направления движения приблизительно одинакова – цены на облигации либо вырастут, либо упадут. А вот риск понести убытки, скажем, в следующие 30 лет, куда выше на длинной, чем на короткой стороне. После 32 лет роста цен доходность находится на таком низком уровне, что ее буквально приходится соскребать с пола, поэтому ставить на рост рынка государственных облигаций неразумно. Даже безрассудно.

График облигаций доходности выше наталкивает на две мысли. Интуитивно все очень просто. У горы два склона. Доходность выросла, а потом упала на такую же величину. Полный круг. Невозможно инстинктивно не предположить, - к тому же подтверждается исторически, - что следующее изменение доходности государственных облигаций будет повышательным. Что бы мы ни делали, мы должны быть к этому готовы.

Если внимательно посмотреть на левую сторону графика, то мы увидим, где начался цикл. Вы увидите, что доходность в начале периода находилась приблизительно там же, где и сейчас. Отсюда может возникнуть искушение предположить, что в будущем нас ожидает нечто похожее на эпоху 1950-1980-х гг, когда мы в последний раз видели долгий рост доходности облигаций и падение цен на них.

Если мы бы

вдруг вновь пережили это время, мало кто стал бы жаловаться. Для США, Европы и

Японии (хотя для нее они начались чуть позже) то были золотые годы. Растущая

доходность не вредила экономическому росту. Она его сопровождала. Возможно, даже помогала. Акции росли. Облигации дешевели. Родители

середины столетия воспитывали своих детей, опираясь на рост реальных доходов.

Все было хорошо.

Но прежде чем устраиваться поудобнее в ожидании повторения эпохи президентства Эйзенхауэра (Eisenhower), стоит вспомнить о том, что произошло в годы, которые

нас от нее отделяют.

Вы возможно подумали о лунной прогулке Нила Армстронга (Neil Armstrong) или появлении в интернете группы Rolling Stones. Но с нашей точки зрения куда важнее было накопление долгов.

Падающая доходность

облигаций (и растущие цены) периода 1981-2013 гг породили никогда ранее

невиданные объемы кредита. Теперь эти займы, как грозовые облака, закрывают

солнце и несут холодную, мрачную погоду.

По сравнению с объемом непогашенных долгов момента начала прошлого медвежьего рынка облигаций в конце 1940-х гг сегодняшний их объем является катастрофически высоким. В дни, когда расчищались руины Дрездена и Нагасаки, бухгалтеры из Федерального Резерва рассчитали, что американское отношение долга к ВВП находится на уровне 150% - большая часть из этих долгов была взята на ведение войны. В те времена «финансовых долгов» было так мало, что учетчики их даже не упомянули. Они равнялись лишь 1.3% ВВП.

Сегодня суммарный американский долг равняется 350% ВВП. Военных долгов там совсем немного, США не участвовали ни в одной серьезной войне за последние 40 лет. Однако государственный долг находится на той же отметке к ВВП, что и в 1946 году. По настоящему вырос объем финансовых долгов, которые теперь равняются 90% ВВП. Именно на них теперь покоится наша финансовая система.

«Катастрофизм» заключается в том, чтобы предположить, что произойдет, когда все эти финансовые долги повстречаются с растущими процентными ставками. «На каждый кредит есть дебит» - на этом глиняном кирпиче стоит двойная система бухгалтерского учета. Эту утверждение используют и те, кто говорит, что не стоит тревожиться о растущей стоимости обслуживания долгов. Но когда начнется сезон дождей, все это превратится в грязь.

Когда ваш кредитор желает вам доброго здравия, вы можете быть уверены в его искренности. Если вы не отдадите ему долг, он понесет убытки. Но когда он теряет, вы выигрываете. Для бухгалтеров все выходит в ноль. Но кто выигрывает, когда падает рынок облигаций? Пенсионные фонды не смогут выполнять свои обязательства – кто выигрывает? Облигационные фонды понесут миллиардные убытки – кто выигрывает? Федеральное правительство будет платить больше по своим обязательствам – кто выигрывает? Объемы долгов всего общества резко вырастут, благодаря ни чем не обеспеченному бумажному доллару – кто выигрывает, когда весь этот долг протухнет?

Структура капитала США и большей части остального мира теперь покоится на скользком обеспечении, а именно на американских государственных облигациях. Когда этот долг лопнет, не будет контрагентов, которым это будет выгодно. Рухнет все здание. Конечно, иногда бывают шортисты (те, кто занимает короткие позиции), которые на этом зарабатывают. Но размер убытков будет просто не сопоставим с размером прибылей.

Представьте себе эту ситуацию следующим образом. Человек в небольшом городке торгует автомобилями. Он видит, что может продать больше автомобилей, предлагая «легкие» условия кредитования - даже тем, кто в принципе не может позволить его машины. Его продажи растут. Он расширяет бизнес. Опираясь на рост продаж, он получает кредит от всех бизнесов в городе. Один строит ему новый дом ... и считает его залог отличным обеспечением. Другой дает ему топливо ... и планирует отпуск, опираясь на ценность таким образом накопленных векселей. Другие обеспечивают его продуктами, стригут его и страхуют ... все принимают долговые расписки, как если бы это были наличные в банке.

Когда, наконец, оказывается, что новые покупатели автомобилей не могут платить, долговая пирамида рушится. С бухгалтерской точки зрения все выравнивается. На каждый никчемный вексель, автодилер получает равный и противоположный кредит. Но он банкрот. Эти кредиты ничего не стоят. И каждый, кто взял их в оплату, потерял деньги.

Это точно как схлопывание субстандартной ипотеки в 2007-2008 гг. Оказалось, что эти долги стоят значительно меньше, чем многие считали. Те, у кого была ипотека, потеряли деньги. Но владельцы домов все равно должны были платить!

Когда падают цены на облигации, почти все становятся беднее. И многие казалось бы безопасные инвестиции, базировавшиеся на ложных предпосылках вечно низких процентных ставок, лопаются полностью.

С 1946 по 1981 гг мир мог жить и даже процветать с растущей стоимостью кредитов. Даже целевая ставка Пола Волькера (Paul Volcker) в 20% не убила бум. Она его сохранила. Но учитывая огромные объемы долгов в наши дни, даже возврат к средним процентным ставкам может разрушить всю систему. Слишком тяжелое долговое бремя сделало экономику «хрупкой», как сказал бы Нассим Талеб (Nassim Taleb). За последние 30 лет она приспособилась к падающим процентным ставкам и росту кредита. Теперь экономике нужно еще больше того и другого, чтобы избежать краха.

Боннер, Билл

Bonner, Bill

Глава инвестиционной компании Bonner and Partners.

Комментарии 12

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.