Готовьтесь: следующий гигантский крах может случится уже через несколько недель

- дата: 6 мая 2019 (источник от 27 апреля 2019)

Автор: Ник Джиамбруно (Nick Giambruno)

Никто так не заблуждался о финансовом кризисе 2008 г., как Федеральная резервная система (ФРС).

За считанные месяцы до катастрофы высшие американские экономические и финансовые чиновники утверждали, что беспокоиться не о чем.

Пожалуй, наиболее показательны два комментария бывшего председателя ФРС Бена Бернанке (Ben Bernanke)…

В январе 2008 г. он сказал: «ФРС на данный момент не прогнозирует рецессию».

А в июле того же года он сказал, что Fannie Mae и Freddie Mac – двум предприятиям с правительственным финансированием, несколькими месяцами позже положившим начало кризису, – «банкротство не грозит».

И Бернанке не был одинок. Такие же обманчивые настроения преобладали почти у всех высших чиновников ФРС и Казначейства США… а также у популярных финансовых СМИ и академиков.

Конечно, мы все знаем, чем всё это обернулось…

Когда в 2008 г. лопнул жилищный пузырь, это отразилось на всей экономике, положив начало крупнейшему финансово-экономическому кризису со времен Великой депрессии.

И S&P 500 – хороший показатель американского фондового рынка – впоследствии обвалился больше чем на 56%.

Я рассказываю вам это сегодня, чтобы напомнить, что вблизи пика бычьих рынков люди обнаруживают смехотворные настроения.

И сегодня мы наблюдаем практически такие же настроения, какие можно было встретить в преддверии кризиса 2008 г.

Но, как вы увидите ниже, это не единственный признак грядущего кризиса, какой я вижу…

Обратный индикатор

Я

раньше писал, почему я считаю, что мы близки к пику крупнейшего пузыря в истории человечества.

И, как я сейчас покажу, имеются отчетливые индикаторы близящегося кризиса… в автомобильном секторе… в жилищном секторе… и в экономике в целом.

Несмотря на это, председатель ФРС Джером Пауэлл (Jerome Powell) недавно сказал: «Я не предвижу рецессию [в 2019 г.]». А на вопрос о том, может ли бычий рынок длиться бесконечно, он ответил:

«Не все экономические циклы будут длиться вечно, но нет причин считать, что текущий цикл не может продолжаться достаточно долго, практически бессрочно.

Мы не видим скопления рисков на финансовых рынках, не говоря уже о банковской системе».

Напоминает предшественницу Пауэлла Джанет Йеллен (Janet Yellen), ответившую в 2017 г. на вопрос о следующем финансовом кризисе:

«Могу ли я сказать, что нового финансового кризиса не будет? Пожалуй, это было бы слишком, но я считаю, что мы сейчас в намного большей безопасности, и я надеюсь, что при нашей жизни его не будет, я не верю, что он будет».

Но есть ряд причин, почему я не убежден…

Разворот

Несмотря на все эти бычьи разговоры, ФРС недавно развернула свое ужесточение денежной политики на 180 градусов.

Если вы помните, ФРС последовательно повышала ставки с декабря 2015 г. Только в 2018 г. она четырежды их поднимала… а в декабре прошлого года она заявляла, что в 2019 г. поднимет их дважды.

Но на своем заседании в прошлом месяце ФРС объявила, что, скорее всего, в 2019 г. повышать процентные ставки не будет, а в 2020 г. повысит их лишь один раз.

Вот почему этот разворот важен…

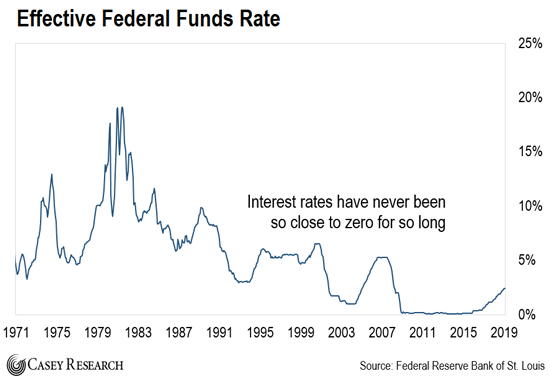

Процентные ставки едва только поднялись с самых низких уровней за всю человеческую историю.

ФРС после кризиса 2008 г. искусственно опустила ставки до 0% и больше шести лет поддерживала их на этом уровне. На следующем графике можно это увидеть:

Фактическая ставка по федеральным фондам

Процентные ставки никогда так не долго не оставались так близко к нулю

Источник: Федеральный резервный банк Сент-Луиса

ФРС также анонсировала, что осенью приостановит свою программу по сокращению баланса.

Наверное, вы помните, что после кризиса 2008 г. ФРС создала $3.7 трлн из воздуха в рамках программ печатания денег, завуалировано названных количественным смягчением. Деньги эти использовались для покупки облигаций, остающихся на раздутом балансе ФРС.

Некоторые считают, что ФРС, сделав паузу в повышении ставок, спасла ситуацию. В конце концов, она заявляет, что это делается как мера предосторожности «в свете глобальных экономических и финансовых событий».

Но я на это не куплюсь.

Весь этот фарс доказывает мне, что крах уже близко, – так как ФРС непроизвольно признала, что мы стоим на пороге больших неприятностей.

В конце концов, зачем ФРС приостанавливать ужесточение денежной политики, если она считает, что вероятности рецессии нет?

Грядущие неприятности

Что-то не сходится. И в центре этого фарса находится тот факт, что американская экономика зависит от искусственно низких процентных ставок.

Ущерб от предыдущих повышений ставок и сокращений баланса уже нанесен.

Прежде всего, издержки на обслуживание долга везде выросли. И для многих компаний и целых отраслей, зависимых от искусственно низких ставок, это может оказаться фатальным.

После шести лет нулевых процентных ставок американская экономика зависима от легких денег.

Она неспособна вынести даже умеренного сокращения баланса ФРС и процентных ставок 2.25%, что все еще намного ниже средних исторических значений.

И мы уже видим, как это сказывается на отраслях, сильнее всего зависимых от легких денег и нулевых процентных ставок, – на жилищных и автомобильных рынках.

«Стесненные финансовые условия»

Например, строительство новых особняков недавно обвалилось до четырехлетнего минимума. Аналитики прогнозировали более высокие уровни.

Продажи жилья сокращаются такими темпами, каких не было со времени последнего кризиса.

А Джон Уильямс (John Williams), председатель Федерального резервного банка Нью-Йорка, говорит о замедлении строительства. По его словам, в этом виновны «стесненные финансовые условия».

Возможно, это ближе всего к признанию ФРС того, что умеренное повышение процентных ставок вредит жилищному рынку.

Но ФРС не обязательно что-либо признавать. Слабость можно наблюдать на примере акций строительных компаний.

Возьмем, к примеру, индексный фонд SPDR S&P Homebuilders (XHB). Он отслеживает показатели компаний, связанных с домостроительством.

Перед тем как ФРС анонсировала паузу, XHB рухнул с прошлогоднего пика на 33%. Сейчас он все еще больше чем на 13% ниже пика.

И, как я уже упоминал, автомобильный рынок также страдает.

Продажи автомобилей в первом квартале 2019 г. указывают на самый медленный старт за шесть лет. По оценкам, они на 4.9% ниже, чем год назад.

В то время как издержки на обслуживание кредитов растут, цены на автомобили достигают рекордных максимумов. В феврале автокредиты были самыми дорогими за последние 10 лет.

Рост процентных ставок и ужесточение условий кредитования сделают дальнейший рост практически невозможным.

Ударная волна

Вывод из всего этого таков, что в ближайшие недели мы увидим распространение ударной волны не только в автомобильной и жилищной отраслях, но во всей экономике.

Именно поэтому сейчас самое время внимательно взглянуть на свой портфель.

Рассмотрите каждую вашу позицию и спросите себя: комфортно ли будет мне держать ее во время рецессии… или даже кризиса?

Если ответ отрицательный, подумайте об избавлении от слабых позиций.

Так вам не придется беспокоиться о потере всего вашего богатства во время прогнозируемой мной рецессии.

Комментарии 1

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.