Идеальное распределение золота и серебра в инвестиционном портфеле

- дата: 2 марта 2024 (источник от 25 августа 2015)

Можно назвать три основных типа инвесторов в продукты Пертского монетного двора:

- Покупающие только золото

- Покупающие только серебро

- Покупающие 50% золота и 50% серебра

Есть и другие - те, кто покупает платину, или покупают металлы в другом процентном соотношении - но эти три типа представляют подавляющее большинство наших клиентов. Мне кажется интересным, что многие инвесторы, не решившись стать только золотыми или только серебряными жуками, решили принять стратегию 50/50. Напрашивается вопрос: оправдана ли эта стратегия, и каково идеальное соотношение при распределении инвестиций в золото и серебро?

Допустим, некий инвестор регулярно откладывает сбережения на пенсию, например, $100 в месяц, проводя ежемесячное перераспределение, чтобы привести стоимость золота и серебра к заданному отношению. Примем инвестиционный период 25 лет, полагая, что серьёзные деньги инвестор начнёт вкладывать после 40 лет и выйдет на пенсию в 65 лет.

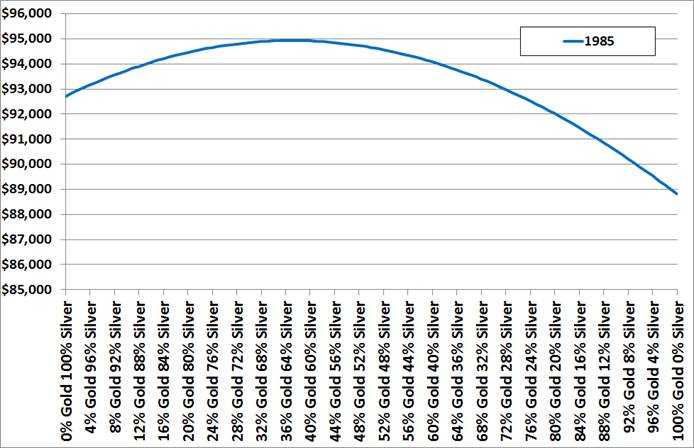

Затем я оценил каждое соотношение золота и серебра для получения полной стоимости в конце 25-летнего периода инвестиций (300 месяцев, или полная сумма $30,000). В качестве примера на графике показана стоимость портфеля инвестора, который начал инвестировать в 1985 году и вышел на пенсию в 2010-м, при различных соотношениях золота и серебра в течение этого периода.

Если инвестор покупал только золото, то через 25 лет портфель будет стоить чуть меньше $89,000. Портфель серебряного инвестора - около $93,000. Однако, если этот инвестор 1985 года обладал великолепными способности предвидения, то он бы знал, что инвестиции на 37% в золото и на 63% в серебро довели бы его доход до максимума $94,932, что более чем в три раза больше полной суммы его вложений.

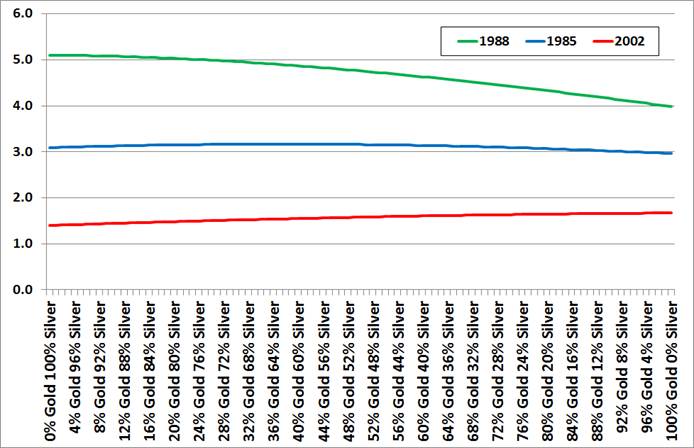

Однако, с учётом изменения цены золота и серебра во времени, на величину дохода влияет год начала и окончания инвестирования. Чтобы сравнить разные годы, я разделил полную стоимость портфеля на вложенную сумму, чтобы получить простой график «кратности» (например, 3 означает, что вы утроили ваши деньги). На графике ниже представлен этот расчёт для трёх выбранных лет, и каждая линия показывает, что изменение стратегии позволяет максимизировать доход.

Здесь снова показан 1985 год, но как «кратность вложенной сумме». Смесь золото/серебро принесла наилучший доход при начале инвестиций в 1985 году, однако, если вы начали в 1988-м, лучше было бы инвестировать только в серебро, так как вы увеличили бы вложенную сумму $30,000 более чем в 5 раз, тогда как выбор только золота позволил бы вырастить деньги только в четыре раза. При начале в 2002 году (период всего 13 лет) самой выгодной стратегией были бы инвестиции только в золото - инвестиции $16,300 увеличились бы в 1.67 раза до $27,181.

Конечно, очень удобно наблюдать всё это в ретроспективе, но что если вы начинаете инвестировать в драгоценные металлы в 2015 году? Будет ли это через 25 лет похоже на период инвестиций с началом в 1985, 1988 или 2002-м? Какую стратегию выбрать, учитывая относительное поведение золота и серебра? Для ответа на этот вопрос можно посмотреть, какая стратегия приносит наилучший доход в каждом году, и понять, какое отношение является наилучшим в разные периоды времени.

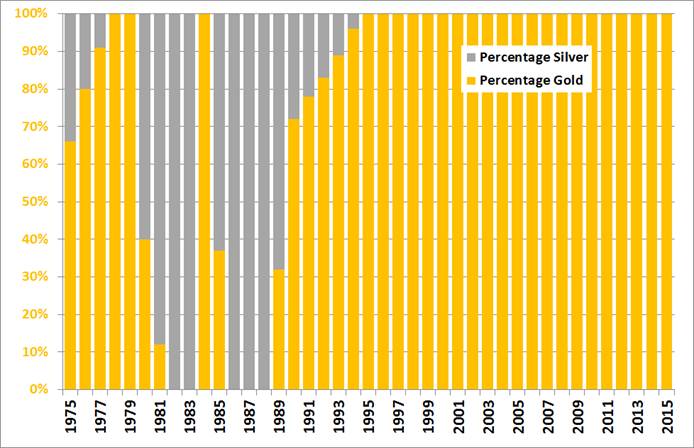

На следующем графике показаны разные годы, начиная с 1975-го и до сегодняшнего дня, и наилучшее отношение золото/серебро для каждого года начала инвестиций на период 25 лет. Начиная с 1990-го это уже не полный инвестиционный период, но я включил эти годы для целей сравнения. Следует помнить, что на графике показана не лучшая стратегия для этого года, а лучшая стратегия для инвестиций, начатых в этом году.

На графике не видно связи между доходом и отношением золото/серебро. Кажется, что перевес в сторону серебра давал преимущество в 1980-х годах, а в другое время лучше было владеть на 100% золотом. Это отражает относительное изменение в динамике золота и серебра в различные 25-летние периоды. Я считаю это не очень полезным в смысле выявления универсальной стратегии.

Я заметил, что некоторые годы, например 1985-й, не показывают заметной разницы между наилучшей и наихудшей стратегией - в случае 1985-го разница между $89,000 и $95,000 менее 7%, а прирост составляет около 200%. Чтобы оценить изменчивость доходов, я сделал график «роста кратности» для стратегий: 100% золото, 100% серебро и 50%/50%.

Этот график, подобный предыдущему, показывает, что стратегия инвестиций только в серебро была более выигрышной в 1980-х, а стратегия инвестиций в золото была лучше на протяжении большей части других периодов инвестиций. Причина лучших доходов в конце 1980-х в том, что инвестиции, начатые в то время, относятся к медвежьему рынку золота с низкими затратами на покупку, закончившемуся относительными максимумами золота в 2001-13 годах.

Интересно, что стратегия 50/50 близка к золоту или серебру, когда они являются наилучшим выбором. На самом деле, в некоторых случаях стратегия 50/50 превосходит выбор только золота или только серебра. Главное с моей точки зрения то, что на протяжении этого периода выбор 50/50 ближе к лучшей стратегии, чем к худшей - например, если вы выбрали стратегию только золота, и следующие 25 лет оказались похожи на время инвестиций с 1985 по 2010 год, тогда ваш прирост вложенной суммы будет 4-кратным, тогда как выбор 50/50 дал бы прирост в 4.7, что близко к 5-кратному приросту в случае выбора только серебра. Однако, выбор только серебра проигрывает, если будущий период окажется похож на 1990-е годы, тогда как стратегия 50/50 будет близка к выбору только золота.

Мой вывод в том, что стратегия 50/50 является очень хорошим выбором на любой случай. Вы не слишком много потеряете, если лучшей стратегией будет только золото или только серебро, но выбор 50/50 защитит вас от недополучения прибыли в случае выбора металла, который окажется не лучшим.

Завтра я посмотрю на ситуацию для австралийских инвесторов, чтобы видеть отличия, а также на влияние отсутствия перераспределения (просто ежемесячных покупок в соотношении 50/50).

Сухецки, Брон

Suchecki, Bron

Вице-президент по оперативному управлению в компании Monetary Metals LLC, популярный золотой блогер.

Комментарии 10

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.