Как золото ведет себя в условиях дефляции, снижения уровня инфляции, бесконтрольной стагфляции и гиперинфляции

- дата: 24 июля 2022 (источник от 18 ноября 2010)

Автор: Майкл Косарес (Michael Kosares)

«На фоне глобального кризиса доверия инвесторы, кажется, вновь открывают для себя тот факт, что золото тысячи лет использовалось в качестве денег. В те моменты, когда «черные лебеди» носят не единичный характер, а практически «прилетают стаями», статус золота как безопасной гавани вновь оправдывает себя». - Рональд Петер Штоферле (Ronald-Peter Stoferle), The Erste Group

Несколько лет назад я проводил экспертную оценку для клиента, размещавшего свое золото в качестве залога при операции с коммерческой недвижимостью. В процессе анализа я поразился существенному возрастанию цены. Стоимость его первоначальной покупки в 2002 году была семизначной, притом, что золото тогда еще торговалось в пределах $300. Его активы подорожали на 50% после трехлетнего владения. (С момента той оценки цена выросла еще в три раза). Я попросил разрешения рассказать его историю на нашем сайте в качестве примера того, как золото может содействовать реализации бизнес-плана.

«Нет проблем, - написал он в ответном письме, - Я рассматривал его как страховку, а также как альтернативу инвестиционным фондам. Теперь я могу эффективно использовать его в инвестиционных целях – по большей части, для прямых инвестиций и недвижимости. На него приходится в среднем 7-10% общего объема моих активов. И я надеюсь купить намного больше, когда наступит подходящий момент. Спасибо еще раз».

Стоит отметить, что он не продавал свое золото, а использовал в качестве залога для финансирования других видов своей деятельности. Продать его – означало бы лишиться страховки – а этого он делать не хотел. Вместо этого он использовал золото для реализации своих бизнес-интересов в ходе операции, где он становился главным владельцем.

После публикации этой истории на веб сайте USAGOLD мы получили письмо от еще одного клиента, который рассказал похожую историю:

«В рассылке я прочел статью об одном из ваших клиентов, купившем золота на миллион долларов четыре года назад, и теперь оно стоит $1,5 млн. У меня есть такая же правдивая история, если хотите, можете ее использовать. Примерно четыре года назад я поговорил со своим отцом насчет того, чтобы перевести около трети его наличных сбережений в золото, большей частью – в британские соверены, отчеканенные до 1933 года. Я купил их для него в USAGOLD-Centennial Precious Metals на сумму около $80 тыс, когда цена контракта на золото составляла примерно $290 за унцию. Остальные деньги он хранил в виде депозитных сертификатов под 1-2% в банке. Отец недавно умер, а я – душеприказчик. Он завещал моему брату $250 тыс, что, по сути, являлось эквивалентом всего его золота и наличных. Я отдал брату золото вместе с банковскими сертификатами. В то время как за эти четыре года сертификаты принесли жалкие гроши, золото подорожало на 41%.

Так что вместо $250 тыс мой брат реально получил около $282800 ($80 тыс x 41% = $112800 или + $32800). Если бы отец обратил все бумажные деньги в золото, брат получил бы $352500. Забавно, что мой отец был очень консервативным и не любил рисковать. В данном случае самым большим риском было видеть, как эти сертификаты медленно тают, и не купить реальные деньги – золото».

(От автора: Сегодня активы клиента почти утроились в цене и приближаются к $350тыс. Скромное наследство стало довольно весомым.)

Интересно отметить, что оба клиента противопоставляют свое золото – инструмент накоплений и безопасную гавань - инвестициям ради дохода от капитала – такая точка зрения существенно отличается от того, в каком свете золото обычно предстает в СМИ. Интересной заметкой на полях к этим историям об успешном применении золота является то, что это произошло преимущественно в дефляционном окружении «нулевых» (с 2000 по 2009 годы), когда инфляция была умеренной – парадоксальный результат, который позднее рассматривается подробнее.

Сейчас, когда экономика ухудшается в геометрической прогрессии, многие инвесторы начинают задаваться вопросом о практичности и эффективности золота в более суровых обстоятельствах – при наступлении настоящего черного лебедя, или внешнем событии вроде дефляционной депрессии, существенного снижения темпов инфляции, неуправляемой стагфляции или гиперинфляции. Следующие приблизительные наброски описывают вероятное поведение золота при каждом из возможных сценариев.

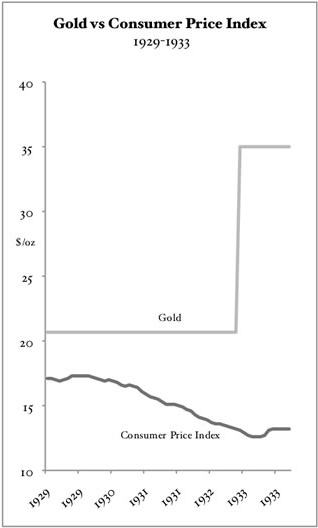

Золото как страховка от инфляции (Соединенные Штаты, 1933 год)

В словаре Вебстера дефляция определяется как «уменьшение объема доступной денежной массы и кредита, приводящее к общему спаду цен». Обычно дефляции происходят в экономиках с золотым стандартом, когда государство лишено возможности проводить выкупы, наращивать дефициты и печатать деньги. Характеризуются высоким уровнем безработицы, сопровождаемой обвалом рынков акций и облигаций и общей финансовой паникой – что в целом дает неприятное стечение обстоятельств. Великая депрессия 1930-х служит наглядным примером того, как золото защищает своих владельцев в дефляционной обстановке в экономике с золотым стандартом.

Золото в сравнении с индексом потребительских цен

Во-первых, так как цена золота была зафиксирована на уровне $20,67 за унцию, оно набирало покупательную способность при падении общего уровня цен. Позднее, когда правительство США подняло цену золота до $35 за унцию в попытке стимулировать экономический рост путем формальной девальвации доллара, покупательная способность золота еще больше увеличилась. Сопровождающий график иллюстрирует этот прирост, а также разницу между ценами на потребительские товары и золото.

Во-вторых, поскольку золото выступает как самостоятельный актив, не являющийся пассивом кого-то еще, оно эффективно выступило как средство сбережений для тех, кто либо обратил часть своего капитала в физический металл, либо изъял свои накопления из банковской системы в виде золотых монет до наступления кризиса. Те же, у кого не было золота в накоплениях, оказались во власти событий, когда рухнул фондовый рынок и банки закрыли свои двери (многие из них уже были банкротами).

Как могло отреагировать золото на дефляцию в системе необеспеченных денег – это совсем другое дело. Экономисты, предупреждающие о дефляции в контексте экономики необеспеченных денег, обычно используют аналогию с центральным банком, «толкающим веревку». Он хочет добиться инфляции, но как бы он ни старался, население отказывается брать кредиты и тратить. (Если все это звучит знакомо, то так и должно быть. Это именно та ситуация, в которой сегодня оказался Федеральный резерв). В конечном счете, говорят защитники теории дефляции, усилия центрального банка не достигают цели, и экономика переходит из рецессии в полноценную дефляционную депрессию.

При дефляции даже в системе необеспеченных денег общий уровень цен будет падать по определению. Вопрос о том, как власти решают поступить с золотом при таких обстоятельствах, остается открытым, он касается в основном того, какое место оно займет в частном портфеле. Будучи подвержено ценовому контролю, золото, скорее всего, выполняло бы ту же функцию, что и во время дефляции 1930-х годов, как было описано выше. При падении уровня цен оно бы накапливало покупательную способность. Если же оно бы находилось в «свободном полете» (более вероятный сценарий), цена, скорее всего, выросла бы в результате увеличения спроса со стороны инвесторов, хеджирующих системные риски, и нестабильности на финансовом рынке (как это было во всем мире во время кредитного кризиса 2008 года).

Период снижения темпов инфляции, ведущий к спаду и следующий за ним на финансовых рынках 2008 года, служит хорошим примером того, как может разворачиваться только что описанный процесс. Экономика без инфляции – близкая родственница дефляции, она описывается в следующем разделе. Он довольно точно рассказывает, чего можно ожидать от золота при полноценном развитии дефляционного сценария.

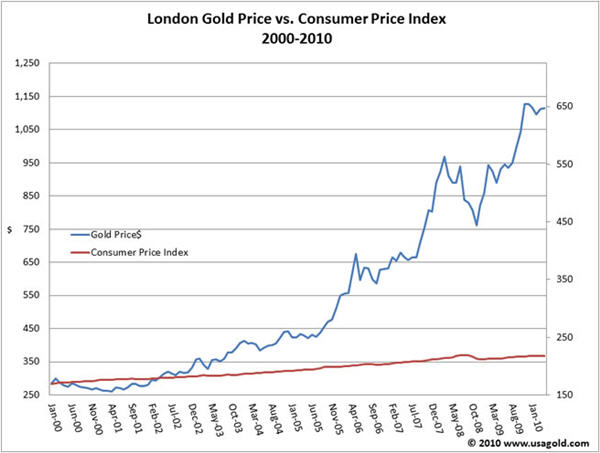

Золото как страховка на случай снижения темпов инфляции (Соединенные Штаты, 2008 год)

ТОЧНО ТАК ЖЕ, КАК 1970-Е ГОДЫ УСИЛИЛИ ЭФФЕКТИВНОСТЬ ЗОЛОТА как страховки от стагфляции (комбинации стагнации и инфляции), первое десятилетие 21-го века подтвердило способность золота выступать в качестве защиты при дезинфляции. Дезинфляция определяется как снижение темпов инфляции с течением времени, при этом ее не стоит путать с дефляцией, которая, по сути, является падением уровня цен. Дезинфляции, как указывалось выше, находятся в близком родстве с дефляциями и могут перерастать в них, если программа стимулирования центрального банка не оправдывает себя. Центральные банки сегодня – по определению сторонники активных мер. Считать, что центральный банк будет сидеть на месте при замедлении темпов инфляции и надеяться на авось, означает не понимать его роль. Он будет пытаться стимулировать экономику тем или иным способом. Единственный вопрос – удастся ему это или нет.

До начала «нулевых» в инструкции по использованию золота говорилось, что оно хорошо себя проявляет в инфляционных и дефляционных обстоятельствах, но ничего более. Однако десятилетие пузырей активов, банкротств финансовых организаций и глобальных системных рисков шло своим чередом, а золото продолжало свое движение вверх год за годом. Становилось понятно, что металл способен оправдать надежды и в условиях дезинфляции. Все дело в том, что в 2000-х, даже при относительно спокойном уровне инфляции, золото умудрилось вырасти с $300 за унцию в январе 2000 года до более $1000 в декабре 2009 года – то есть за десятилетний период рост составил 333%.

После банкротств Bear Stearns, AIG и Lehman Brothers в 2008 году золото выросло до рекордных уровней и твердо зарекомендовало себя в общественном сознании как главный актив последней инстанции. Когда экономика заигрывала с пропастью дефляции, инвесторы были вынуждены действовать так, как ожидается в первые дни начала полноценной дефляции со всеми составляющими финансовой паники. Акции рухнули. Банки балансировали на грани банкротства. Выросла безработица. Начались изъятия жилья в ипотеке.

Инвесторы, опасающиеся развала мировой финансовой системы, начали накапливать золото. В 2009 году объем продаж американских золотых орлов побил все рекорды. На рынок золота просочилась информация о том, что золотые монеты купить невозможно. Государственные монетные дворы не могли справиться со спросом. В сентябре 2008 года, когда начался кризис, золото торговалось на отметке $750. К концу 2010 года его цена перевалила за $1400, когда инвесторы отреагировали на объявление Федерального резерва о втором цикле количественного смягчения (печатания денег), чтобы справиться с тем же кризисом, который начался в 2008 году. В конечном счете, золото оказалось в числе самых надежных активов в устойчивой и тяжелой атмосфере дефляции.

Золото как страховка от гиперинфляции (Франция, 1790-е годы)

ЭНДРЮ ДИКСОН УАЙТ (ANDREW DICKSON WHITE) ЗАКАНЧИВАЕТ СВОЕ КЛАССИЧЕСКОЕ ИСТОРИЧЕСКОЕ ЭССЕ о гиперинфляции одной из известнейших строк в мировой литературе: «Во всем этом есть урок, над которым следует подумать каждому мыслящему человеку». Урок этот состоит в том, что связь между чрезмерным выпуском бумажных денег правительством, инфляцией и разрушением сбережений среднего класса в современную эпоху обычно игнорируется. Настолько, что просвещенные вкладчики всего мира интересуются, узнают ли когда-нибудь об этом официальные власти.

Эссе Уайта рассказывает историю о том, как добрые люди – не имея ничего, кроме самых благих намерений – могут повергнуть страну в финансовый хаос ради политических целей. И все же в эссе Уайта есть нечто еще более глубокое. Демократические институты, напоминает он нам, пусть действующие из самых лучших побуждений, имеют фатальную, почти предопределенную склонность к печатанию денег, оказавшись в плену неприятных обстоятельств.

Все случаи гиперинфляции, от первых (полное обесценивание самой первой бумажной валюты Чингиз-Ханом) до последних (кризис в Зимбабве), начинаются умеренно и прогрессируют почти незаметно до тех пор, пока в общественном сознании не происходит что-то, что спускает с привязи сдерживаемую ценовую инфляцию. Фредерик Кесслер (Frederich Kessler), профессор юриспруденции из Беркли, переживший кошмарную инфляцию в Германии 1920-х годов, позднее так описывал ее в интервью: «Это было ужасно. Кошмар! Как громом поразило. Никто не был готов. Невозможно представить, с какой скоростью разворачивались события. Полки магазинов опустели. На бумажные деньги невозможно было что-то купить».

К концу «Инфляции необеспеченных денег во Франции» Уайт описывает, что было с ценой на золотые луидоры весом примерно в одну пятую унции:

«Луидор [французская золотая монета весом в 0.1867 чистой унции] был маяком для рынка, отмечая каждый день, с безошибочной достоверностью, падение стоимости ассигната; этот маяк не подкупишь и не запугаешь. С таким же успехом Национальный конвент мог попытаться подкупить или запугать полярность морского компаса. 1 августа 1795 года эта золотая 25-франковая монета стоила 920 бумажных франков; 1 сентября – 1200 франков; 1 ноября – 2600 франков; 1 декабря – 3050 франков. В феврале 1796 года она стоила 7200 франков, то есть 1 золотой франк стоил 288 бумажных. Цены на все товары выросли почти в этой же пропорции…

Примеры из других источников такие – мера муки подорожала с 2 франков в 1790 году до 225 франков в 1795; пара башмаков – с 5 до 200 франков; шляпа – с 14 до 500; масло до 560 франков за фунт; индейка – до 900 франков. Все невероятно выросло в цене, кроме оплаты труда. С закрытием фабрик упали зарплаты, потому что росли они, казалось, благодаря лишь тому факту, что многие рабочие были призвано в армию. В связи с таким положением вещей началась страшная преступность и массовое мошенничество. Люди, предвидевшие подобный ход событий и взявшие кредиты, оказались довольны. Тот, кто в 1790 году взял в долг 10000 франков, в 1796 году мог выплатить свои долги всего за 35 франков».

Эти два коротких абзаца убедительно свидетельствуют о надежности золота в смутные времена и могут стать самым важным уроком для всех: о роли золотых монет в частном инвестиционном портфеле. По данным исследования Международного валютного фонда, проведенного Стенли Фишером (Stanley Fischer), Ратной Сахай (Ratna Sahay) и Карлосом Вей (Carlos Veigh), «связь с французской революцией поддерживает суждение о том, что гиперинфляции – это современный феномен, связанный с печатанием денег ради финансирования крупных бюджетных дефицитов, вызванных войнами, революциями, концом империй и созданием новых государств». Сколько американцев могут прочесть эти слова без некоторого опасения?

Золото как страховка от бесконтрольной стагфляции (Соединенные Штаты, 1970-е годы)

В СОВРЕМЕННОЙ МИРОВОЙ СИСТЕМЕ НЕОБЕСПЕЧЕННЫХ ДЕНЕГ, когда в экономике начинается серьезный спад, уровни безработицы и инфляции склонны расти одновременно. Слово «стагфляция» - это комбинация слов «стагнация» и «инфляция». Президент Рональд Рейган (Ronald Reagan) известен тем, что он объединил безработицу и инфляцию при описании экономики 1970-х и назвал это Индексом несчастья (Misery Index). Когда Индекс несчастья возрастал на протяжении десятилетия, то же происходило и с ценой золота, как показано на графике ниже.

С первого взгляда понятно, что график демонстрирует историю золота как страховки от инфляции/стагфляции. Индекс несчастья увеличился более чем втрое за десятилетний период, но золото выросло почти в 16 раз. Большая часть прироста была связана со сдерживаемым напряжением, возникшим вследствие многолетнего подавления цены золота при золотом стандарте, когда цена металла фиксировалась правительственным мандатом. Даже с учетом фиксированной цены было бы сложно доказать, что золото не отреагировало охотно и немедленно на движение Индекса несчастья во времена стагфляции 1970-х.

В определенном смысле опыт США в 1970-х был первым примером неконтролируемой стагфляции, последовавшей за отказом президента Никсона (Nixon) от золотого стандарта в 1971 году. После американского опыта 1970-х подобные ситуации время от времени возникали и в других суверенных государствах. Вспоминается Аргентина (конца 1990-х), а также Азиатский кризис (1997 год) и Мексика (1986 год). В каждом случае с ростом Индекса несчастья инвесторы, нашедшие спасение в золоте, сохраняли свои активы, в то время как кризис переходил от одной стадии к другой.

К счастью, по историческим стандартам ситуация в США в 1970-е годы была относительно умеренной в том смысле, что все кончилось без кошмарной дефляции или гиперинфляции. Эти события довольно часто служат прелюдией к более серьезным и изнуряющим последствиям. В общем и целом, сложно классифицировать стагфляции любого масштаба и длительности как незначительные для среднего класса. Мало кого из нас утешит тот факт, что Индекс несчастья за год не перевалил за 100-процентный порог или не перешел в стадию гиперинфляции или дефляции. Даже двузначного значения этого индекса достаточно, чтобы начать благоразумно планировать портфель с золотом в качестве страховки.

Выбор на все времена

НА ТЕМУ ИСПОЛЬЗОВАНИЯ ЗОЛОТА В КАЧЕСТВЕ ЗАЩИТЫ от различных «-фляций» можно написать целую книгу. Надеюсь, что эти короткие зарисовки послужат хотя бы конструктивным введением к этому предмету. Вывод ясен: история показывает, что золото лучше любого другого актива защищает портфель в различных ультра-негативных сценариях, так называемых «черных лебедях», или внешних событиях, таких как дефляция, значительная дезинфляция, гиперинфляция или неконтролируемая стагфляция.

Пожалуйста, обратите внимание, что я не пытался сделать упор на какой-то один вариант развития событий. Спор о том, какая из этих болезней поразит экономику следующей, носит чисто академический характер применительно к владению золотом. Стабильная страховка в виде золота защищает от любых неполадок независимо от того, в какой последовательности они произойдут.

Я бы хотел закончить глубокомысленным обоснованием владения золотом со стороны британского парламентария, сэра Питера Тэпселла (Peter Tapsell). Эту точку зрения он озвучил в 1999 году после того, как министр финансов Гордон Браун (Gordon Brown) продал на аукционе больше половины британских золотых резервов. Упоминание Тэпселла о «долларах, иенах и евро» относится к предложению британского Минфина продать золотые резервы и обратить полученную прибыль в инструменты, «приносящие проценты», выраженные в этих валютах. Хотя о говорил о роли золота относительно резервов суверенного государства (Соединенного Королевства), он мог с легкостью говорить о функции золота для частного инвестора:

«Вся суть золота и качества, делающего его таким особенным и почти мистическим в своей притягательности, сводится к тому, что оно универсально, вечно и почти нерушимо. Министр согласится, что оно также и прекрасно. Самый твердый слоган для бренда на все времена – это «На вес золота». Ученые могут клонировать овец, а скоро могут научиться клонировать и человека, но они пока далеки от клонирования золота, хотя они и пытаются прийти к этому вот уже 10000 лет. Канцлер [Гордон Браун] может думать, что он открыл новую версию лейбористского философского камня, но его доллары, иены и евро не всегда блестят в шторм, и их никогда не спутаешь с золотом».

Эти слова – слова мудрости. В них заключена основная суть владения золотом. Через десять лет после продажи британского золота металл подорожал с $300 до $1400 за унцию – сделав посмешищем то, что стало известно в Британии как безумие Брауна. «Доллары, иены и евро», полученные Банком Англии вместо золота, только продолжили дешеветь, принося несуществующую прибыль. И уж точно не сияли во время бури. Что же отдаст консервативное правительство нового премьер-министра Дэвида Кэмерона (David Cameron), чтобы вернуть те 415 тонн после введения режима экономии в Британии и попыток поддержать фунт?

Возвращаясь к историям, рассказанным в начале этого эссе: это всего лишь два случая из тысяч, которые можно услышать от наших клиентов. Мне регулярно звонят те, кого я люблю называть «старой гвардией» - те, кто купил золото по $300, $400, $500 и даже $600. Некоторые стали очень состоятельными людьми в результате этих ранних покупок. Хотя самое главное – это то, что этим клиентам удалось сохранить свои активы в то время, как другим оставалось лишь наблюдать, как тают их капиталы. Золото оправдало ожидания – и так будет еще много лет. Все-таки, как я писал в энциклопедии много лет назад, золото – это единственный актив, на который можно положиться в решающую минуту. Когда речь идет о сохранении активов, сейчас больше, чем когда-либо золото остается, в самом фундаментальном смысле, выбором на все времена.

Комментарии 10

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.