Китай выбирает оружие

- дата: 28 августа 2015 (источник от 20 августа 2015)

Недавняя мини-девальвация в Китае не столько связана с его растущими экономическими проблемами, сколько с заявлением МВФ от 04.08.2015 о том, что решение о включении юаня в СДР откладывается до следующего октября.

Предлогом было желание избежать изменений распорядка до конца года и дать пользователям СДР время на то, чтобы «приспособиться к возможному изменению состава корзины». Такое объяснение не вызывает доверия, тем более, что у пользователей СДР было уже пять лет на подготовку; но решение об отсрочке было подтверждено в заявлении МВФ в среду 19.08.

Нельзя обвинять Китай в том, что он воспринимает это как тактику откладывания с целью не пускать юань в СДР и считает США зачинщиком задержки. Америка может много потерять, потому что если юань будет принят в СДР, понятно, что это поставит под угрозу гегемонию доллара в будущем.

Окончательное решение о включении юаня в СДР должно быть принято в этом году, так что у Китая ещё есть время, чтобы всеми доступными средствами убедить включить юань в СДР, несмотря на временную отсрочку.

В первый раз этот запрос Китая был отклонён в 2010 году, и с тех пор Китай прилагал все усилия для устранения недостатков, указанных тогда исполнительным комитетом МВФ. Это стало основой новой валютной политики Китая и возможной причиной частых обновлений золотых резервов. Опять же, эти действия слабо связаны с состоянием экономики страны, по следующим причинам:

- Для получения экономического эффекта необходима существенная девальвация. Но этого не делается. Дальнейшая девальвация как экономическое решение - это, по сути, кейнсианское предложение, но далеко не все в руководстве Китая следуют кейнсианской теории.

- Китай вместе с Россией в рамках Шанхайской организации сотрудничества планирует развернуть инфраструктурную революцию в масштабах всей Азии, и развитие Китая после 1980 года повторится, но с ещё большим размахом. Вот почему «знающие люди» стремятся использовать возможности Азиатского банка инфраструктурных инвестиций, который будет главным каналом финансирования.

- В ближайшие десятилетия Китай планирует изменить свой нынешний статус экономичного мирового производителя и стать поставщиком высокотехнологичной продукции и услуг для всего евразийского континента.

Китайские руководители смотрят в перспективу, и не

стоит рассматривать Китай как страну, чья экономика находится на неправильной

стороне кредитного цикла. Это, конечно, верно, и это создаёт огромные проблемы,

но правительство планирует перераспределить ресурсы капитала из устаревших

отраслей в будущие проекты. Справедливо или нет, и в отличие от любого

западного правительства на данном этапе кредитного цикла, Китай признаёт, что сдувание

кредитного пузыря является неизбежным следствием целенаправленной политики, лежащей

в основе планов на будущее. Страна готовится справляться с последствиями -

снижением стоимости активов,

банкротством предприятий. Это, однако, облегчается тем фактом, что банки принадлежат государству.

Чтобы понять, почему Китай изменяет курс юань-доллар, надо смотреть на валюты с китайской точки зрения. На сегодняшний день Китай является крупнейшим в мире производителем, так что можно сказать, что он контролирует ценообразование в мировой торговле. Следовательно, Китай не столько девальвирует юань, сколько вызывает ревальвацию доллара относительно мировых торговых цен. Китай в курсе экономических затруднений США, опасений ФРС о перспективах ценовой дефляции и его незаинтересованности в низких ценах импорта. Таким образом, в китайском изменении курса есть определённый смысл.

Мини-девальвация была сигналом Вашингтону и остальному

миру о том, что при желании Китай может определять глобальную экономическую

перспективу через валютный рынок. Китай считает, имея для этого основания, что

он более устойчив политически и экономически, и в случае экономического кризиса

может лучше контролировать действия своих граждан, чем западные страны с

социальной экономикой. Поэтому он проводит валютную политику с позиции силы. И

прирост золотых резервов из месяца в месяц сигнализирует о том, что Китай может

дестабилизировать доллар, управляя рынком физического золота и мягко напоминая

нам о вопросе без ответа, от которого казначейство США всегда уклонялось: где

доказательства состояния золотых резервов США?

Возможно, в случае принятия решения в октябре о включении китайской валюты в СДР, членство Китая в СДР будет отложено ещё на год. В таком случае перед заседанием в октябре Китай должен оказывать давление на всех членов МВФ. Тогда в ближайшие восемь недель стратегия как в отношении валютного курса, так и владения золотом, должна стать более агрессивной. Можно ожидать, что при необходимости Китай будет закручивать гайки.

Ставки высоки, и китайская девальвация валюты всего на несколько процентов вызвала заметную реакцию на рынке капитала. Но если юаню всё-таки не будет позволено войти в корзину СДР, в интересах Китая ускорять развитие нового банка БРИКС с его новой версией СДР, и финансировать это, продавая резервы в долларах и базовые казначейские облигации США. Угроза того, что Китай отвернётся от послевоенной финансовой системы и МВФ, может подорвать доверие к этой организации быстрее, чем гегемонию доллара в случае принятия юаня в корзину валют МВФ. А если МВФ, управляемый США, потеряет доверие, даже союзники Америки её покинут, при том, что они присоединились к Азиатскому банку инфраструктурных инвестиций несколько месяцев назад.

У США должны были возникнуть трудности в связи с

растущей мощью Китая. США стараются выкрутиться, вместо того чтобы элегантно

принять перемены, как Британия в отношении своей империи 60 лет назад.

Изменения в иерархии власти происходят независимо от наших желаний, и Китай

будет идти своим путём.

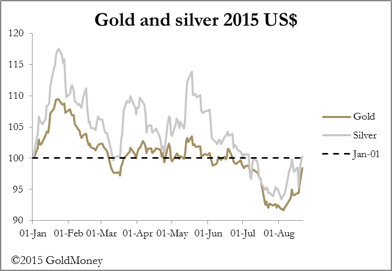

Цена на золото (коричневым) и серебро (серым) в 2015 году, в $

На этой неделе в рыночных отношениях произошли кардинальные изменения - пришло внезапное осознание того, что мировая экономика погружается в кризис. Оценки акций в развитых странах резко упали, а разница между курсами корпоративных облигаций увеличивается, вызывая бегство в относительную безопасность правительственных облигаций. Цены золота и серебра несколько на этой неделе несколько восстановились, золото выросло на 9% с минимума шестинедельной давности, а серебро на 8%.

Хотя это подбодрило сторонников драгоценных металлов, наверное, будет более реалистичным считать это медвежьим сжатием, а не чем-то большим.

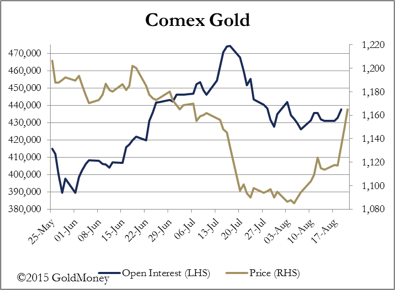

Закрытие позиций медведями можно видеть по снижению объёма открытых позиций на рынке фьючерсов (синим ниже), и это, возможно, справедливо для серебра (серым), как можно видеть на графике.

Заметьте, что объём открытых позиций продолжал падать с начала августа, несмотря на восстановление цены. Другая причина снижения объёма открытых позиций в том, что сентябрьский контракт закрывается, поэтому большая часть снижения объясняется сокращением позиций по спреду. Если это так, то число коротких позиций в категории «деньги в управлении» будет неприятно высоким.

Это не столь очевидно для золота, показанного на следующем графике.

В этом случае объём открытых позиций оставался стабильным с начала августа и лишь незначительно вырос в последние несколько дней. Возможно, открываются новые спреды, а не новые бычьи позиции, но точно будет известно, когда будет опубликован отчёт об участии трейдеров.

Китайская серия незначительных изменений курса юань/доллар вызвала ослабление валют развивающихся стран, в некоторых случаях на грани падения (или по крайней мере совпала с этим). Казахский тенге потерял за один день 23% вместе с падением цен на нефть, а турецкая лира с ее плохой историей также резко упала на фоне политических потрясений. Ослабление валют охватывает целый ряд развивающихся стран от Бразилии до Южной Кореи, от Таиланда до Южной Африки. Старожилы вспоминают азиатский кризис 1997 года, который начался с малого - тайский бат попал под давление и разошёлся с другими валютами Южной Азии - а затем разразился масштабный региональный кризис.

Многие факторы, которые привели к резкой девальвации этих валют, сегодня выражены более сильно и широко, и почти все фондовые индексы закрепились в медвежьих рынках. Настроения инвесторов меняются, они уже не охотятся за растущими акциями, а стремятся защитить себя, понимая, что если развивающиеся рынки будут погружаться ещё глубже, возникнет риск полномасштабного разгрома. В этом случае для цены золота будет благоприятным ускорение покупок физического металла в Азии.

Представляется невероятным, что Фед и Банк Англии будут настаивать на своём желании повысить процентные ставки, особенно при том, что индексы S&P500 и FTSE отражают нарастание паники среди инвесторов. Если только акции не стабилизируются сами по себе, более вероятен новый раунд количественного смягчения с целью поддержания рынков.

Подведём итог: для цен драгоценных металлов условия быстро меняются, от устоявшегося медвежьего рынка к возможности значительного роста в среднесрочной перспективе.

Маклауд, Алесдер

Macleod, Alasdair

Британский финансовый аналитик и комментатор.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.