Конец денег: от бумаги к вещам

- дата: 13 июля 2020 (источник от 26 июня 2020)

Автор: Джеймс Д. Паплава (James J. Puplava)

«История повторяется, но в таком хитром облике, что мы обнаруживаем сходство лишь после того, как ущерб уже причинен». – Сидни Харрис (Sydney J Harris)

«Тот, кто не помнит прошлого, обречен его повторить». – Джордж Сантаяна (George Santayana)

В этом году я отмечаю 40 лет в бизнесе. За эти четыре десятилетия я видел, как мода и циклы приходят и уходят. Когда я начинал свою карьеру, как раз подходила к концу инфляция конца 1960-х – 1970-х, и процентные ставки были на пике. Как показано на графике ниже, процентные ставки достигли пика в августе 1981 г. вследствие попыток председателя Федеральной резервной системы (ФРС) Пола Волкера (Paul Volker) усмирить инфляцию, составлявшую 14.5%.

Последнее значение

Доходность 10-летних американских государственных облигаций

Годовой прирост индекса потребительских цен

Источники: Bloomberg, Financial Sense Wealth Management

После пика 1981 г. процентные ставки устойчиво снижались до сегодняшнего уровня. Темп инфляции также снизился, но и деньги обесценились. За доллары в вашем кошельке с каждым годом можно купить все меньше товаров и услуг. Мне бы хотелось продемонстрировать, как финансовая инфляция влияет на вас лично как инвестора. Начну с миллиона долларов и покажу, какой доход он приносил бы вам ежегодно в течение последних пяти десятилетий, если бы вы инвестировали их в 10-летние облигации Казначейства США.

Инвестиция $1,000,000 (годовой доход в каждом десятилетии)

- 1980-е: $140,000;

- 1990-е: $80,000;

- 2000-е: $50,000;

- 2010-е: $40,000;

- 2020-е: $7,000.

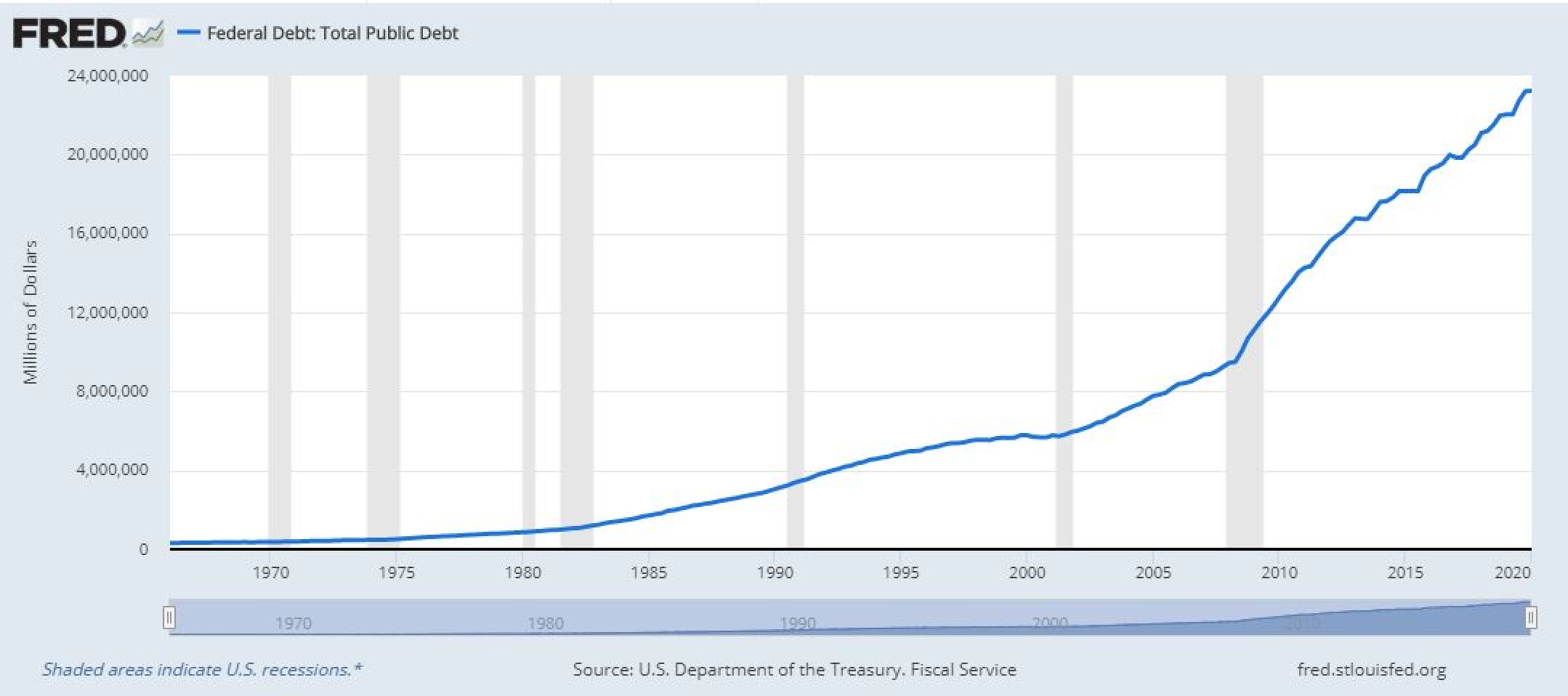

Хотя инфляция с каждым десятилетием устойчиво снижалась, покупательная способность и доходность денег также заметно падали. Все потому, что ФРС использовала – и использует сегодня – количественное смягчение и другие методы, чтобы подавлять процентные ставки по денежным займам. Зачем? Из-за огромного количества долга во всей американской экономике от правительства до муниципалитетов, корпораций и потребителей, как показано ниже.

Федеральный долг: общий госдолг

Млн долларов

Затененные области обозначают рецессию в США

Источник: Казначейство США, Фискальная служба

Взято из базы FRED Федерального резервного банка Сент-Луиса (https://fred.stlouisfed.org/series/GFDEBT), 26 июня 2020 г.

ФРС снова осуществляет программу по подавлению процентных ставок посредством масштабного вмешательства в рынок облигаций в размере $1 трлн в месяц. Теперь ФРС активно вмешивается в рынок корпоративных облигаций, финансируя новый корпоративный долг ($500 млрд) и выкупая существующий ($500 млрд).

Обычно, когда экономика катится к рецессии, кредитный спред между облигациями Казначейства США и корпоративными облигациями начинает увеличиваться, так как растет риск дефолтов по низкокачественному долгу. Низкокачественный корпоративный долг может понижаться в рейтинге, так как из-за рецессии у фирм падают продажи и доходы. Из-за повышенного риска дефолта процентные ставки растут. Тогда инвесторы начинают требовать более высокую доходность, чтобы компенсировать повышенный риск дефолта или понижение рейтинга долга.

Именно это происходило в феврале, когда американская экономика погрузилась в рецессию из-за введенного властями карантина. Доходность корпоративных облигаций стала расти, что отражало повышенные риски держателей облигаций из-за рецессии. Резкое падение цены акций популярного индексного фонда мусорных облигаций HYG наглядно это демонстрирует.

В считанные недели этот облигационный фонд потерял 23% стоимости. Но затем, словно по волшебству, все обратилось вспять, так как ФРС анонсировала новую программу вмешательства в виде покупок облигаций и акций облигационных индексных фондов, как высокого, так и низкого качества.

Акции HYG (индексного фонда высокодоходных корпоративных облигаций)

Источники: Bloomberg, Financial Sense Wealth Management. Примечание: Прошлые показатели не гарантируют будущие результаты.

Процентные ставки по корпоративным облигациям начали расти, подвергая рынки финансовым рискам, поэтому ФРС расширила свои полномочия, чтобы поддержать корпоративные долговые рынки. Увеличивавшиеся кредитные спреды вдруг стали сокращаться.

Возник короткий промежуток, когда мы воспользовались ростом процентных ставок и смогли зафиксировать высокую краткосрочную доходность. Благоприятная возможность исчезла, когда облигации стали расти из-за масштабных покупок ФРС, снизивших доходность и поднявших цены.

Почему ФРС сделала это, если в прошлом она ограничивалась государственными и ипотечными облигациями? Причина проста. Корпоративного долга было слишком много, и у половины был рейтинг BBB. Существовал риск, что облигации с рейтингом BBB будут понижены в качестве до BB или ниже, оказавшись в категории мусорных. Результатом была бы вынужденная массовая распродажа индексных фондов, держащих облигации инвестиционного качества, что спровоцировало бы финансовый кризис на облигационных рынках.

Долга просто слишком много, поэтому ФРС вмешалась, чтобы не дать рынку облигаций рухнуть, и именно поэтому она включила в свои покупки, помимо облигаций Казначейства США, корпоративные облигации. Баланс ФРС увеличится с $4 трлн в начале кризиса до $10 трлн в конце года и дальше.

Куда все это нас ведет? Так как правительство берет взаймы огромные суммы и дефицит становится многотриллионным, задача ФРС – искусственно подавлять процентные ставки. Если вы должник, это хорошая новость. Ипотечные ставки никогда не были такими низкими, и если вы корпорация, то вы можете взять кредит почти даром. Но если вы инвестор, пенсионный фонд или пенсионер, то это плохая новость. Наличные почти не имеют доходности, на денежных рынках ставки 0.0%, и даже доходность краткосрочных облигаций Казначейства США ниже темпа инфляции. То есть вы как инвестор теряете деньги с капиталовложений после вычета налогов и инфляции.

Мы предвидели это осенью прошлого года, когда проводили для наших клиентов семинары под названием «Нулевой предел» (Zero Bound). Именно поэтому мы запустили наш доходный фонд, стратегически представляющий собой долгосрочный инвестиционный счет, созданный для того, чтобы воспользоваться грядущей в этом десятилетии инфляционной волной (далее об этом будет сказано больше).

Хотелось бы обсудить смысл того, что делает правительство, и то, что нас ждет в ближайшие годы и до конца этого десятилетия. Правительственная стратегия основана на современной денежной теории (СДТ). Попросту говоря, СДТ – это макроэкономический подход, утверждающий, что правительственные расходы таких влиятельных стран, как США, Великобритания, Япония или Канада, не ограничены их доходами. Для расходования им не нужны налоги или займы, потому что они могут напечатать столько денег, сколько нужно, поскольку им принадлежит монополия на выпуск валюты.

Перевод: они могут иметь какой угодно бюджетный дефицит. Они могут просто печатать деньги для его покрытия, как они делают сейчас. Согласно этой «новой» экономической теории, ни дефицит, ни долг больше не имеют значения.

На полках книжных магазинов в этом месяце появилась новая книга, объясняющая эту философию: Стефани Келтон (Stephanie Kelton) «Миф о дефиците: современная денежная теория и рождение народной экономики» (The Deficit Myth: Modern Monetary Theory and the Birth of the People’s Economy). Келтон – профессор экономики в Университете штата Нью-Йорк в Стоуни-Брук. Она была экономическим советником во время кампании Берни Сандерса (Bernie Sanders) и главным экономистом от демократов в бюджетном комитете Сената США. Плохая новость в том, что ее доводы изложены очень доступно и могут показаться читателю обоснованными, состоятельными, убедительными и разумными.

Аргументы Келтон сводятся к нескольким простым пунктам. Поскольку правительство имеет законную способность неограниченно печатать доллары, беспокоиться о расходах или дефиците не стоит. Так можно обеспечить средства на любую правительственную программу, какую потребует народ. Правительство просто печатает деньги на всё, чего требуют избиратели или политики. ДЕНЬГИ ПРОСТО БЕСПЛАТНЫ. Правительству, в отличие от простых бизнесов и домохозяйств, не нужно беспокоиться об экономии или о зарабатывании денег посредством налогов.

Доводы Келтон убедительны и создают иллюзию, будто государство отличается от нас с вами. Они не стеснены теми же денежными ограничениями, что корпоративный и домохозяйственный сектор. Они имеют монополию на деньги и могут печатать их по своему усмотрению.

Такая философия теперь движет американской элитой от правительства и Уолл-стрит до академиков. Всем нравятся легкие деньги. Уолл-стрит без ума от идеи бесплатных денег, поскольку они способствуют росту инвестиционных рынков. Политики обеих партий поддерживают эту идею, поскольку это дает им возможность тратить столько денег, сколько требует общественность. Она также популярна среди академиков, так как поддерживает прогрессивные представления социализма.

Проблема в том, что никто не обращает внимания на историю и финансовые катастрофы прошлого. Мы имеем дело со старейшим известным политическим трюком. Раньше такой подход испробовали все от королей до диктаторов, премьер-министров и американских президентов. И каждый раз это приводило к катастрофе. В 1970-х это было испробовано при Никсоне (Nixon) и Картере (Carter), что привело к двухзначным инфляции и процентным ставкам. Но тогда не было таких уровней долга, какие существуют в нашей экономике сейчас.

Здесь мы подошли к конечному исходу этого нового кредитно-денежного режима: девальвации американского доллара. Девальвация наступит неожиданно, но это единственный выход из растущего долга. За одну ночь триллионы долларов правительственного долга будут стерты и облигации станут бесполезными для своих держателей, будь то иностранные правительства, пенсионные фонды, компании или физические лица. История повторяется, или рифмуется, как говорил Марк Твен (Mark Twain). В ближайшее десятилетие нас ждет много повторения.

Инвестиционное распутье

Мы находимся в ключевой поворотной точке инвестиционной истории. Кредитно-денежные условия изменят дальнейшую инвестиционную обстановку. Я обнаружил, что за жизнь инвестора проходит очень мало инвестиционных циклов. Под циклами понимаются периоды, когда меняются правила инвестиционной игры. Подавляющее большинство инвесторов продолжает играть по старым правилам и в итоге потеряет деньги или упустит благоприятные возможности.

Последнее десятилетие инвесторы следовали дефляционному тренду. То был период, когда бумажные активы, такие как акции и облигации, преуспевали. Следствием стал индексный пузырь и процветание пассивных инвестиционных стратегий. Не имело значения, держите ли вы акции или облигации: в течение последнего десятилетия и то и другое приносило деньги. Просто инвестируй в индексный фонд – и наслаждайся.

Индексное инвестирование привело к невероятным рыночным капитализациям, так как индексы предпочитают крупные компании, толкающие их все выше и выше. Как следствие, большая часть прироста индексов приходилась на небольшое число компаний, как показано на графике ниже (S&P 500 и вес его составляющих):

Источники: Bloomberg, Financial Sense Wealth Management. Индексы не имеют управляющих, и в них нельзя инвестировать напрямую. Примечание: Прошлые показатели не гарантируют будущие результаты.

Данный тренд все еще существует, так как рынок отскочил под предводительством нескольких крупных компаний. Большинство акций S&P 500 все еще продаются ниже учетной стоимости.

Стратегия работала до поры до времени. Распределение инвестиций в акции против облигаций 60/40 не защитило инвесторов во время быстрого и ожесточенного спада в феврале-марте 2020 г. И облигации, и акции понесли потери. В выигрыше были только наличные и золото.

По моему скромному мнению, зарождается новый тренд, так как бумажные деньги обесцениваются и теряют стоимость. Будет наблюдаться переход к природным ресурсам и твердым активам. В будущих статьях я подробнее опишу это фундаментальное возвращение от бумаги к реальным вещам. В начале 2000-х я написал такого рода статью под названием «Следующий бум» (The Next Big Thing), где описал зарождающийся бычий рынок товарных ресурсов.

Философия и мысли, изложенные в той статье, актуальны и сейчас. За свою долгую инвестиционную карьеру я обнаружил, что инвестору за его жизнь достаточно принять всего несколько решений о капиталовложениях. Ключ в том, чтобы определить зарождающийся долгосрочный тренд, инвестировать в него и придерживаться его, пока он не завершится и ему на смену не придет другой. Примеры: американские акции в 1950-х и 1960-х, товарные ресурсы в 1970-х, японские акции в 1980-х, технологические акции в 1990-х, товарные ресурсы в 2000-х и технологические и бумажные активы в 2010-х.

Следующий тренд, зарождающийся сейчас, будет благоприятным для реальных, твердых активов. Об этом сейчас сигнализирует рынок золота. Тренд будет инфляционным, движимым дефицитом ресурсов и цунами печатания денег. Рынки сейчас не готовы к двум вещам: возвращению высоких цен на нефть и инфляции.

Я недавно писал, почему считаю, что нас ждет очередной нефтяной шок. Падение числа работающих скважин и стоящие за ним низкие цены убеждают меня, что рост цен на нефть очень близко. Рынки проглотили идею, что из-за COVID-19 мы достигли пикового спроса на нефть и вступаем в новую зеленую экономику, где на смену бензиновому двигателю внутреннего сгорания придут электромобили. Все это полный вздор и принятие желаемого за действительное. На электромобили приходится лишь 0.3% глобального автопарка. «Зеленые» автомобили активно субсидируются правительствами. Без этих субсидий им не продержаться. В ближайшие десятилетия мы будем ездить на традиционных или гибридных автомобилях.

Мы с нетерпением ждем, чтобы инвестировать в следующий бум, и, на наш взгляд, это будет новый цикл твердых активов. Цены на товарные ресурсы никогда не были такими низкими относительно финансовых активов. Именно поэтому мы держим в нашем доходном фонде золото, нефть, природные ресурсы и акции выплачивающих высокие дивиденды монополий и олигополий. Очень мало инвесторов видят эту благоприятную возможность или ожидают ее. Тренд бумажных активов нарушен. Когда долгосрочный тренд нарушен, его сменяет другой. Как писал мудрый царь Соломон, всему свое время. И сейчас именно такое время.

Примечание: Я занимаю длинные позиции по золоту, нефти, природным ресурсам и компаниям, выплачивающим высокие дивиденды.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.