Конец игры для нации кредитных карт, - 40-летний бычий рынок револьверного кредита внезапно прекращается

- дата: 18 мая 2011 (источник)

Источник: MYBUDGET360.COM

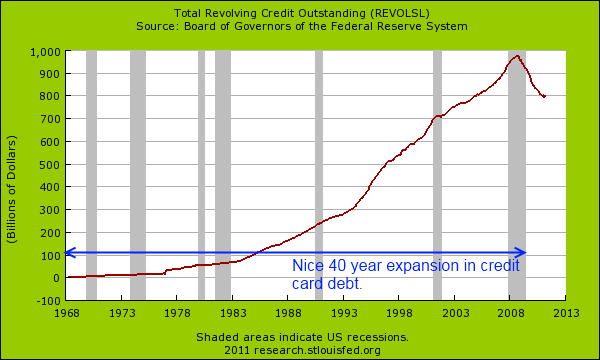

Кредитные карты – это финансовый опиум для многих потребителей. Банки понимают, что если потребители начинают смешивать долг и реальные сбережения, то это приучает их брать взаймы на дорогие покупки, такие как машины и дома. Этот психологический трюк заработал огромные дивиденды за десятки лет, по мере того как беднеющие американцы начали путать жилищные долги, авто-кредиты и блестящие пластиковые карточки в своих кошельках с вновь обретенным состоянием. Доступ к кредитным деньгам неожиданно стал новым определением благосостояния. Никакая другая страна не обладает таким маниакальным пристрастием к долгу как Соединенные Штаты. 1 из 7 американцев владеет 10-ю или более кредитными картами. Еще 1 из 7 использует более половины размера баланса на своей кредитной карте. Как же можно давать такой обширный доступ к кредитам нации, чей среднегодовой доход на душу населения равняется $25,000? Заблуждение о том, что дефициты не имеют значения, вошедшее в моду в 1970-е и 1980-е заложило основы для сегодняшнего долгового кризиса. Долг по кредиткам активно сокращается и сорокалетний бычий рынок подошел к концу (см. график).

Суммарный объем невыплаченного револьверного кредита по данным Совета управляющих ФРС.

С момента своего рождения кредитная карта стала таким же традиционным американским феноменом, как яблочный пирог и гномы на лужайках перед домом. В начале кредитные карты предлагались только людям, способным продемонстрировать действительную платежеспособность местному банку, так как на кон были поставлены его собственные деньги, и, соответственно, факт владения кредитной картой был признаком положения в обществе. Когда мы приблизились к пику в 2008 году, в Америке вращалось около $975 млрд долгов по кредитным картам, и страна только начинала свое падение с финансового обрыва. Это безумие распространилось и в другие страны, где даже коту удалось обзавестись кредитной картой:

News.Au сообщает из Австралии: Мессию Кэмпбелла посчитали не плохим кредитным риском и выписали ему карточку с лимитом в$4200, - это было необычно, учитывая, что он кот.

Его владелица, жительница Мельбурна, Катрин Кэмпбелл решила протестировать надежность скрининга личных данных в ее банке и подала заявление на получение карты Visa от имени Мессии.

Она была потрясена, когда заявление было одобрено.

«Я просто поверить этому не могла», сказала она. «Люди должны осознавать все это и банкам надо принимать больше мер по защите безопасности».

Как система могла измениться до такой степени, что Гарфилд смог получить кредитные карты? Мы заменили проверку личностей заявителей на местах, проводившуюся для того, чтобы удостовериться в его способности обслуживать свои обязательства, на поиск кого (чего)-либо, способного подписать заявление, а затем отправку его долга для секьюритизации и последующей спекуляции этой «ценной» бумагой на Уолл-стрит. Падение уровня долгов по кредиткам указывает на достижение точки невозврата для американского потребителя. Кредиты под 0% теперь предлагаются только мегабанкам, ищущим быстрого займа у своих собутыльников в ФРС.

Почему долго по кредиткам сократился так быстро?

Сжатие произошло довольно быстро:

ноябрь 2008: $974 млрд

март 2011: $785 млрд

Заставить исчезнуть $189 млрд (19%) в долгах по кредиткам, - это не простая задача. Большая часть снижения объемов вызвана банкротствами физических лиц, а также тем, что банки закрывают кредитные линии или понижают лимиты:

Сообщает Las Vegas Review Journal: «Средний заемщик сократил объем своей задолженности по кредитным картам с $7,883 до $6,170. Частично это объясняется снижением кредитных лимитов для многих потребителей».

Это значительное сокращение. В основном это происходит не по выбору заемщиков, а потому что банки сокращают размеры кредитных линий для большинства американцев. Не забудьте, что целью крупных выкупов банков было восстановление течения кредитных средств средним американцам, но в действительности большая часть этих денег перетекла в карманы мегабанков и была потрачена на рыночную спекуляцию.

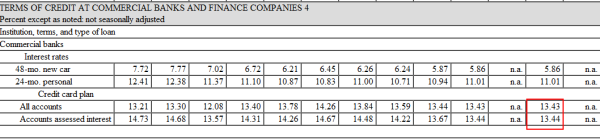

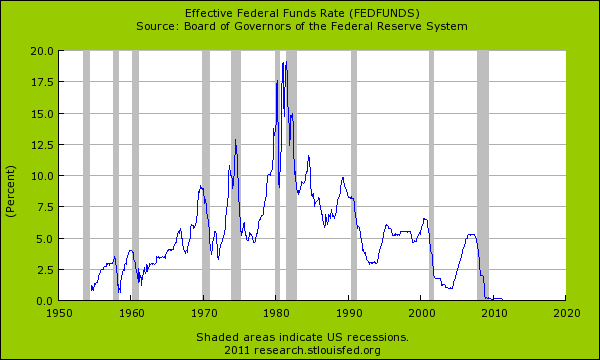

Банки берут деньги взаймы у Феда под 0% и дают их взаймы по абсурдно высоким ставкам:

Средняя ставка по кредитным картам находиться на уровне выше 13%, тогда как ставка Феда находиться почти на нуле:

Но если американские домохозяйства находятся в долговой реабилитации, почему же растет национальный долг? Большая часть расходов приходится на самый богатый 1% страны, который инвестировал свои деньги главным образом в слишком крупные для краха банки. Рабочий и средний классы постепенно уничтожаются, а деньги текут вверх для защиты прибылей нескольких банков, контролирующих большую часть активов в Соединенных штатах. Теперь, когда триллионы долларов перетекли от рабочего и среднего класса к крупным банкам, они обернулись спиной к публике и выкидывают их на улицу из домов, забирают пластик и утешают их, предоставляя позиции в Макдоналдсе.

В какой-то момент в игре появятся глобальные ножницы и разрежут наш национальный пластик.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.