Корреляция не подразумевает причинно-следственную связь, но…

- дата: 31 января 2022 (источник от 19 января 2022)

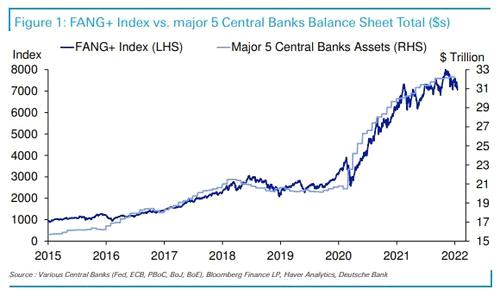

Джим Рейд (Jim Reid) из Deutsche Bank (DB) сегодня утром пишет о своем «графике дня»: «Корреляция не подразумевает причинно-следственную связь, но, если только вы не отъявленный сторонник совершенно новой парадигмы, согласно которой прибыль крупнейших технологических компаний случайно отражает ненормальную кредитно-денежную политику, сложно возразить, что политика центральных банков сыграла важную роль в невероятном росте сектора последние 6-7 лет».

И вправду, как видно на графике ниже, единственная существенная заминка в секторе больших технологий случилась, когда в 2018 г. на короткое время началось глобальное количественное ужесточение. Только не показывайте это тем немногим оставшимся макротуристам, которые до сих пор настолько невежественны, что реально утверждают, будто Федеральная резервная система (ФРС) не господствует над всеми аспектами рынка, но при этом странным образом продолжают называть себя «финансовыми экспертами».

Индекс FANG+ и сумма балансов 5 ключевых центральных банков ($)

Индекс FANG+ (левая ось) - голубым; Активы 5 ключевых центральных банков (правая ось) - синим

Индекс; Трлн $

Источники: Центральные банки (ФРС, ЕЦБ, Народный банк Китая, Банк Японии, Банк Англии); Bloomberg Finance LP, Haver Analytics, DB

В 2022 г. для технологий случилось идеальное стечение отрицательных факторов, включая более высокую номинальную, а главное – реальную доходность, поскольку рынки включают в цену воспринимаемое намерение ФРС перейти в этом году к количественному ужесточению.

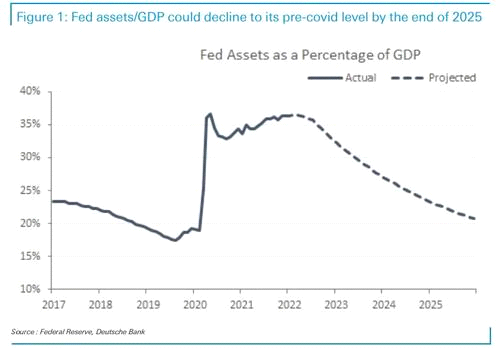

Между тем, как мы отмечали на прошлой неделе, экономисты DB прогнозируют, что баланс ФРС к концу 2023 г. сократится на $1.5 трлн, а к концу 2025 г. примерно на $3 трлн. Конечно, это будет катастрофа для технологического сектора.

Отношение активов ФРС к ВВП может к концу 2025 г. сократиться до доковидных уровней

Активы ФРС в процентах от ВВП

Фактически; Прогноз

Источники: ФРС, DB

Согласно стратегу DB, баланс второго главного «тяжеловеса», учтенного на первом графике, – ЕЦБ – до конца этого года может сократиться на несколько сотен миллиардов долларов, поскольку истечение сроков целевых операций долгосрочного рефинансирования (TLTRO) перевешивает продолжающееся количественное смягчение. Так что очень вероятно, что в 2022 г. мы увидим локальный пик баланса с неприятными коррелирующими последствиями для FAAMG.

Как заключает Рейд, «очевидно, что корреляция не может бесконечно оставаться такой сильной, но это полезный график для понимания возможных общих тенденций».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.