Кризис на букву L: каким будет восстановление российской экономики

- дата: 13 октября 2020 (источник от 6 октября 2020)

Автор: Кристофер Дембик

Пандемия еще глубже подсадит российскую экономику на нефтяную иглу «благодаря» массовому банкротству предприятий сектора услуг. ЦБ придется стимулировать экономику, если совокупный спрос и рост безработицы снова окажутся в центре внимания, считает глава отдела макроэкономического анализа Saxo Bank Кристофер Дембик.

Последнее заседание ЦБ РФ показало, что новое сокращение ставки для поддержки восстановления в краткосрочной перспективе маловероятно. Тон сложно назвать «голубиным»: было явно артикулировано, что инфляция выше, чем ожидалось, и что существуют серьезные краткосрочные инфляционные риски. Однако вариант дальнейшего денежно-кредитного стимулирования может довольно быстро вернуться на повестку дня в начале следующего года, если ожидаемые нами риски действительно оправдаются. ЦБ РФ прибегнет к монетарной политике сдерживания, стимулирования и повторного сдерживания, которая будет заключаться в чередовании борьбы с высокой инфляцией и поддержки экономики.

ЦБ затормозил снижение ставки на фоне новых рисков для российской экономики

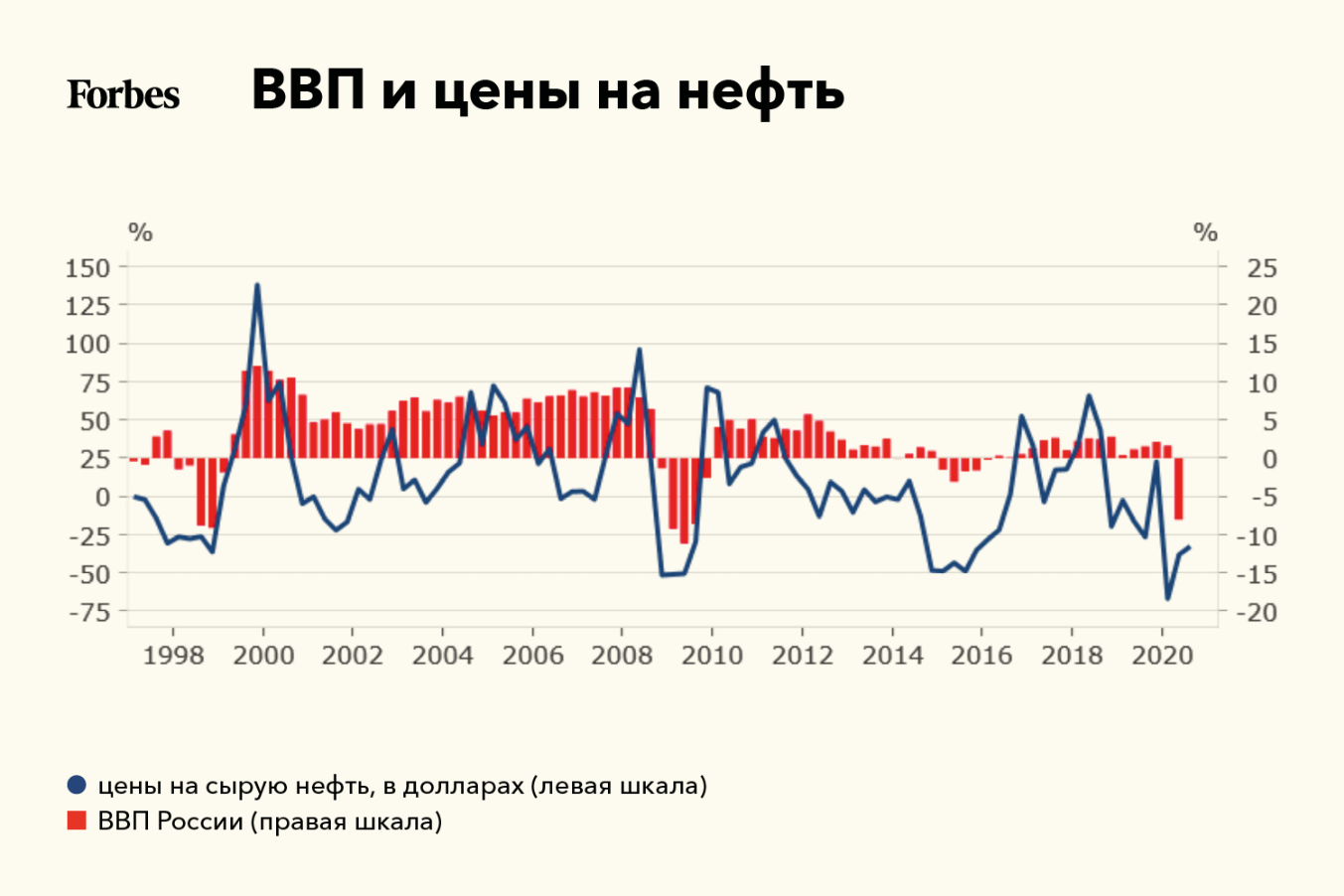

Чтобы понять, в каком кризисе находится российская экономика, нужно посмотреть на эволюцию индекса деловой активности в производстве. Впервые в истории производственный сектор так долго — уже 14 месяцев подряд — находится на спаде, побив тем самым предыдущий рекорд кризиса 2008–2009 годов, когда спад длился около 13 месяцев.

Как и почти везде в других странах, российская экономика переживает период К-образного восстановления (ситуация, когда после длительной стагнации одни отрасли восстанавливаются, а другие нет. — Forbes), причем масштабы восстановления различаются по регионам и секторам. Последние статистические данные свидетельствуют о том, что промышленное производство по-прежнему находится в крайне подавленном состоянии, в основном из-за низких показателей добывающих отраслей (сырьевых компаний), которые являются ядром российской экономики, в то время как обрабатывающий сектор медленно восстанавливается по сравнению со вторым кварталом.

Важным

фактором восстановления было ослабление рубля, имевшее лишь незначительные

негативные последствия с точки зрения развития инфляции. Слабость валюты

способствует росту нефтегазовых доходов в бюджете, которые, как ожидается,

будут выше базового уровня, подразумеваемого бюджетным правилом, представленным

этим летом, считают в Минфине. В отличие от прошлых случаев падение обменного

курса не означает заметного роста инфляции. Согласно отчету ЦБ РФ, снижение

курса рубля на 10% приводит к инфляции менее чем на 1%, что значительно меньше,

чем в большинстве развивающихся стран. Это не значит, что слабость рубля больше

не является проблемой для экономики, но если оценивать плюсы и минусы,

становится ясно, что эта тенденция для нее в основном позитивна.

Еще одним фактором поддержки экономики стал сильный рост международных резервов, которые могут служить «подушкой» в период кризиса, подобного тому, который мы переживаем. В отличие от многих других развивающихся стран, ЦБ РФ сумел диверсифицировать свои риски и снизить зависимость от американских активов (доллар США и казначейские облигации) еще до начала пандемии. Таким образом, около двух третей российских международных резервов находятся в золоте, евро и юанях. На фоне подорожания золота в период повсеместного карантина в июле международные резервы достигли одного из самых высоких уровней за всю историю наблюдений.

Наконец, еще одним фактором поддержки экономики стала не слишком сильная зависимость ВВП от сектора услуг, который больше всего пострадал от локдауна. Объем сектора услуг в России далеко не так велик, как в странах с высоким уровнем дохода, что автоматически смягчило масштаб рецессии.

«Проиграют все отрасли экономики»: кто пострадает и выиграет при повторном карантине

С другой стороны, мы наблюдаем множество рисков на национальном и международном уровнях, которые могут поставить восстановление под угрозу и превратить его из K-образного в L-образное. Пандемия обострила докоронавирусные структурные тенденции, особенно сокращение численности населения и концентрацию бизнеса. Исходя из имеющейся статистики за 2020 год (которая охватывает только первые семь месяцев года), страна обречена пережить самую большую с 2006 года убыль населения. Кроме того, вполне вероятно, что пандемия в конечном счете увеличит зависимость экономики от добывающего сектора, поскольку в результате роста числа банкротств доля сектора услуг в краткосрочной и среднесрочной перспективе, вероятно, сократится.

В этом контексте структурных изменений и надвигающихся рисков ЦБ РФ вряд ли сможет долго откладывать новое снижение ставки. На своем последнем заседании по денежно-кредитной политике ЦБ сохранил ключевую ставку без изменений на уровне 4,25% и на время отказался от дальнейшего ее снижения в связи с инфляционным давлением: последняя статистика по инфляции соответствует годовому целевому показателю в 4%. Однако мы считаем, что вариант дальнейшего денежно-кредитного стимулирования может довольно быстро вернуться на повестку дня в начале следующего года, если неоднородный совокупный спрос и рост безработицы снова окажутся в центре внимания.

Если это

произойдет, ЦБ РФ, вероятно, прибегнет к монетарной политике сдерживания,

стимулирования и повторного сдерживания, которая будет заключаться в

чередовании борьбы с высокой инфляцией и поддержки экономики.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.