Кризис въедается в сердцевину Еврозоны

- дата: 21 ноября 2011 (источник от 16 ноября 2011)

То, случилось во вторник с европейскими суверенными долгами и другими рынками, включило тревожную сигнализацию по всему миру. Принимая во внимание еще один день страшной резни в евро долгах, было очень забавно наблюдать за ростом американского фондового рынка вслед за комментариями одного из членов правления Феда убер-голубя (инфляциониста) Чарльза Эванса (Charles Evans) в телевизионном интервью о его желании проголосовать за дополнительное печатание денег. Почему это «новости»?

Конечно, кризис в еврозоне – это тоже уже не совсем новости. Увы, новый, потенциально ключевой и, вероятно фатальный аспект ситуации быстро появился на горизонте за последние несколько недель и стал особенно заметен на этой неделе.

Во-первых, мы получаем сообщения о том, что Европейской фонд финансовой стабильности (EFSF) не смог продать облигаций даже на €3 млрд, после того как он сократил первоначально запланированный размер предложения с €5 млрд, когда стало ясно, что столько у него не купят. Вспомним, что это должна была быть европейская «выкупная базука». В данный момент она больше напоминает водяной пистолет небольшого размера.

Газета Telegraph сообщила, что для того чтобы скрыть неудачу аукциона, EFSF пришлось купить свои собственные облигации, хотя бюрократы, надзирающие за фондом, это немедленно опровергли. Проблема с этим опровержением в том, что не появилось никакого объяснения как они на самом деле толкнули весь этот объем, так как спроса на полную сумму (€3 млрд) просто не было.

Когда EFSF произвел первую продажу облигаций около года назад, объем спроса превысил предложение в десять раз. В тот момент инвесторы все еще верили, что программа финансовой помощи сработает. Эти облигации все это время показывают отвратительные результаты, по мере того как меняется мнение по поводу дееспособности фонда. В данный момент на сцену выходит проблема, вполне способная похоронить «новый увеличенный» EFSF, что прогнозировалось нами сразу после рождения фонда. Высший кредитный рейтинг ААА полностью зависит от высших рейтингов его основных учредителей, одним из которых является Франция. К сожалению, судьба Франции срослась бедром с ситуацией в Италии, из-за того, что французские банки являются самыми большими владельцами итальянских долгов. Мы и раньше указывали на эту проблему – Франция вряд ли сможет удержать своей рейтинг ААА, если правительство решит поддержать большие банки, а это оно, в конце концов, может быть вынуждено сделать. Суммарный объем активов французских банков равняется приблизительно 400% ВВП страны, хотя сейчас этот процент несколько снизился, так как банки как можно быстрее скидывают все с балансов.

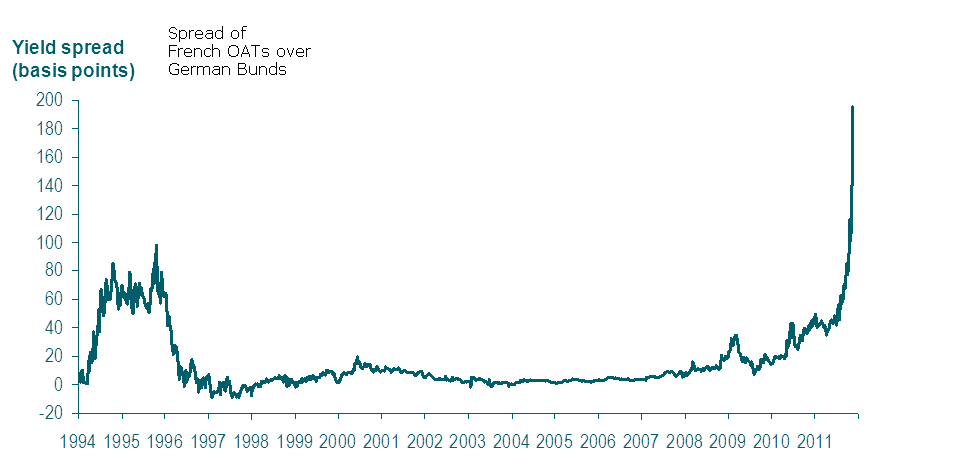

Учитывая динамику французской страховки от кредитных дефолтов CDS и движение доходности долгосрочных облигаций страны (OAT), рынки больше не считают, что Франция заслуживает рейтинг ААА. Разница в доходности между французскими и немецкими облигациями выросла до рекордных максимумов.

Похоже, что Германия останется последним активным игроком в Еврозоне, как показывают новые рекорды по CDS и доходностям. Даже облигации, ранее по каким-то таинственным причинам считавшиеся «тихой гаванью», как например, Австрии, начинают сыпаться с растущей скоростью. Австрийские политики были так этим взволнованы, что решили принять закон о конституционном «долговом тормозе», включающий требование к провинциям и муниципалитетам поддерживать сбалансированные бюджеты с 2017 года, что, конечно, не более чем мечта.

Мы воспользуемся случаем и повторим, что мы наблюдаем не только кризис современного социального государства, но, если посмотреть еще глубже, кризис банковской системы дробного резервирования. Несмотря на то, что Европейский ЦБ передал уже почти €1 трлн «чрезвычайной ликвидности» банкам Еврозоны, то есть практически весь «увеличенный» EFSF, банки продолжают шататься.

Разница в доходности между французскими и немецкими облигациями

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.