Кто откладывает и не откладывает на пенсию в США

- дата: 16 июня 2017 (источник от 24 марта 2014)

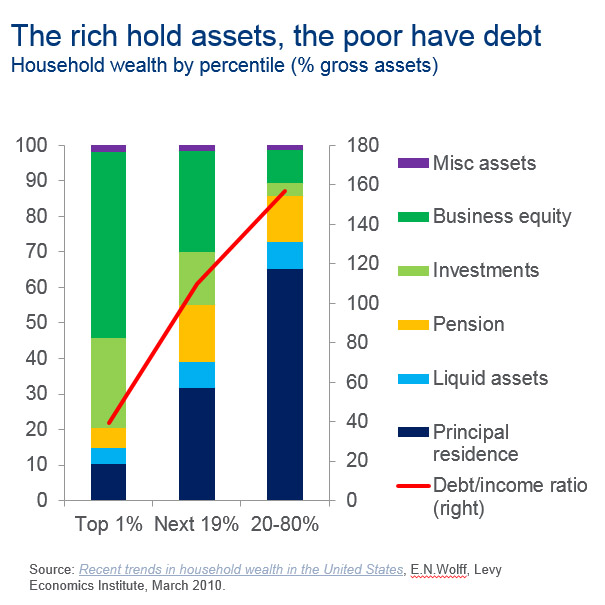

Печальная ситуация с неравенством доходов в «земле свободных, доме получателей социальных пособий», усугубившаяся в последние несколько лет, окажет еще более неожиданное влияние на будущее страны. Два графика ниже ясно показывают, что большинство из тех, кому необходимо откладывать на будущее, этого не делают (и скорее всего не могут), тогда как люди с высокими доходами сберегают больше всех (и таким образом «тратят» меньше всех). Как мы уже отмечали ранее, у богатых есть активы, а у бедных - долги (и долг не есть капитал).

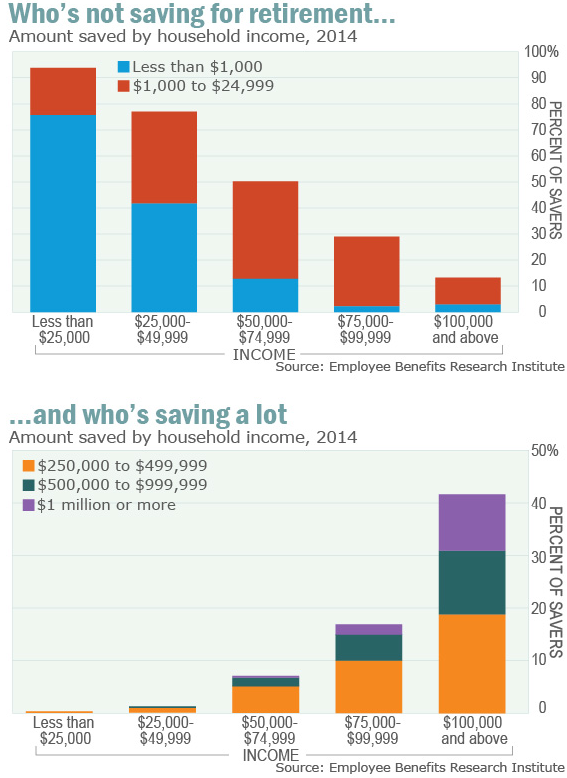

Как показывает недавнее исследование, что 36% американцев отложили на пенсию $1,000 или менее.

Графики ниже показывают, как сильно проблема дефицита пенсионных сбережений сконцентрирована среди лиц с низкими доходами.

75% домохозяйств, зарабатывающих менее $25,000 в год, обладают $1,000 или менее пенсионных сбережений.

Среди домохозяйств со средним уровнем дохода ситуация выглядит чуть лучше: около половины домохозяйств, зарабатывающих от$50,000 and $75,000, отложили по крайней мере $25,000, и около 20% этой группы сберегли по крайней мере $100,000.

Среди домохозяйств с доходом более $100,000, как и следует ожидать, ситуация с пенсионными сбережениями выглядит еще лучше. Более 40% сберегли по крайней мере $250,000 и 10% - по крайней мере $1 млн.

...

Конечно, ваши высокие заработки не означают, что вы много сберегаете: около 12% группы с высокими доходами отложили на пенсию менее $25,000.

Первый график: Кто не откладывает на пенсию – размер сбережений относительно уровня доходов домохозяйств на 2014 год. Вертикальная шкала – доля отложивших на пенсию. Горизонтальная шкала – размер годового дохода домохозяйства. Размер пенсионных сбережений: менее $1,000 – (голубым), от $1,000 до $25,000 (оранжевым).

Второй график: И кто откладывает много – размер сбережений относительно уровня доходов домохозяйств на 2014 год. Вертикальная шкала – доля отложивших на пенсию. Горизонтальная шкала – размер годового дохода домохозяйства. Размер пенсионных сбережений: от $250,000 до $499,999 (оранжевым), от $500,000 до $999,999 (зеленым), от $1 млн (фиолетовым).

Вот так-то: те, кто просто обязан сберегать этого делать не хотят (или не могут) и тем, кому это не нужно – сберегают…. так почему же политика ФРС направлена на накачку активов богатых (которые сберегают относительно больше и потребляют меньше) в стране, опирающейся на относительно небогатых потребителей, на которых лежит ответственность за поддержание благосостояния домочадцев?

Как мы уже отмечали ранее,

У богатых есть активы, у бедных – долги: благосостояние домохозяйств в % от брутто объема активов. Столбцы, слева направо: 1% домохозяйств с наибольшим размером доходов, следующие 19%, 20-80%. Виды активов (цветовые обозначения, сверху вниз): различные активы, собственность в бизнесе, инвестиции, пенсия, ликвидные активы, основное место жительства, отношение долгов к доходам (правая шкала).

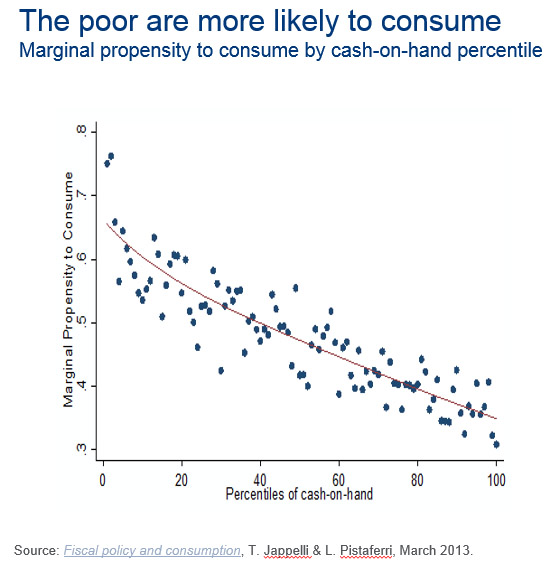

Почему это важно? Все очень просто – в противоположность ошибочным экономическим моделям ФРС, именно бедные более склонны потреблять. И, рассуждая логически, когда их покупательная способность направляется богатым с каждым дополнительным миллиардом ежемесячной монетизации долгов, они покупают все меньше и меньше. И медленное, но верное сокращение экономики за последние пять лет подтвердило это без всяких сомнений.

Бедные более склонны к потреблению: предельная склонность к потреблению, в %

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.