Мировой спрос на золото минимальный с 2009 года

- дата: 8 марта 2017 (источник от 28 февраля 2017)

Автор: Александра Терентьева

Ювелиры в 2016 г. резко снизили потребление золота – до минимального за семь лет уровня

Д. Абрамов / Ведомости

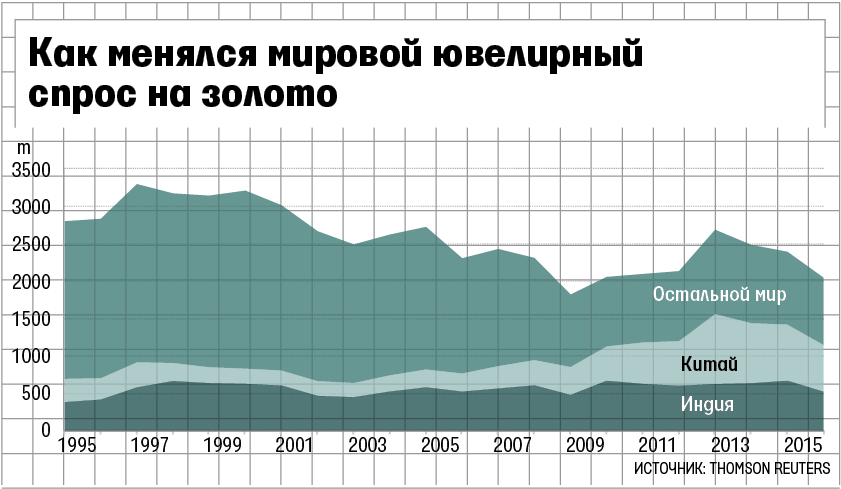

В 2016 г. физический спрос на золото оказался минимальным за последние семь лет, составив 3349 т, говорится в отчете Thomson Reuters GFMS по рынку золота за 2016 г. Сильнее всего сократили покупки основные потребители металла – ювелиры, почти на 20% до 1748 т, оценило Thomson Reuters. Оценка World Gold Council, который также подчеркивает, что ювелирный спрос достиг минимальных значений за семь лет, – 2042 т.

Главная причина сокращения физического потребления золота – в снижении спроса ювелирами Индии и Китая, на которых приходится около половины физического потребления металла. В Индии ювелирный спрос упал почти в 1,5 раза до 451,8 т золота. А общий снизился до минимального с 2003 г. – 580 т. Индийская отрасль из-за событий 2016 г. может измениться до неузнаваемости, указывает World Gold Council: в I квартале ее подкосили забастовки, затем правительство начало бороться с незадекларированной прибылью в секторе. А в ноябре индийское правительство провело деноминацию, и это стало самым неожиданным за весь год, добавляет GFMS Gold. Спрос на золото в Китае в основном обеспечивают ювелиры, но потребление с их стороны снижается третий год подряд. Пик покупок пришелся на 2013 г. Но теперь покупатели более осторожны и избирательны в покупках, отмечает в исследовании GFMS Gold. Молодые китайцы предпочитают тратить деньги на путешествия, а не на украшения, указывает World Gold Council.

В 2016 г.

инвесторы в ETF (производные финансовые инструменты, гарантированные физическим

золотом. – «Ведомости») поддержали потребление золота – спрос с их стороны

достиг максимальных с 2009 г. значений, 531,9 т, пишет World Gold Council.

Оценка GFMS Gold – 569 т. Именно спрос ETF помог не только компенсировать

падение физического потребления, но и поддержать общий спрос, который в 2016 г.

вырос на 2%, указывает источник в одной из российских золотодобывающих

компаний.

На цену золота, которое остается инструментом хеджирования, физический спрос влияет лишь отчасти, единодушны опрошенные «Ведомостями» представители золотодобывающих компаний. В 2016 г. металл на Лондонской бирже подорожал на 10,2% до $1219 за унцию. Рост мог бы быть больше, но в IV квартале цены на 8,7% опустились после победы кандидата Дональда Трампа на выборах президента США. На цену большее влияние оказывают макроэкономическая ситуация, курс доллара и показатели экономики США, нежели физический спрос, говорит представитель Highland Gold. Физический спрос ощутимого влияния на рынок не имеет – в первую очередь на цену влияет спрос со стороны ETF, который возрастает в период неопределенности, согласен и представитель Polymetal. Макроэкономические факторы играют значительную роль в формировании цен на золото в краткосрочной перспективе, указывает гендиректор Nordgold Николай Зеленский (его слова передал представитель компании). Например, к падению фондовых рынков и параллельному росту цен на золото привел Brexit. Но физический спрос и предложение формируют долгосрочные тенденции, подчеркивает он.

Снижение

физического потребления металла не будет оказывать значительного влияния на

цены, говорит представитель Polymetal. Гораздо важнее предложение – запасы

истощаются, снижается их качество, а инвестиции в последние три года были

ограничены, продолжает собеседник. Первичное производство золота в мире в 2016

г. снизилось впервые за много лет, подчеркивает он. Индустрия сможет

инвестировать в проекты роста при долгосрочной цене в диапазоне $1400–1500 за

унцию, добавляет Зеленский. Впрочем, он считает, что в долгосрочной перспективе

золото должно дорожать, так как спрос на драгметалл со стороны азиатских стран

остается стабильным благодаря повышению уровня жизни населения. Бюджеты

Polymetal, Highland Gold и Nordgold на 2017 г. сверстаны исходя из цены $1200

за унцию. Highland Gold ожидает, что в среднесрочной перспективе цена останется

стабильной. Краткосрочные прогнозы давать трудно – любая экономическая и

политическая нестабильность приводит к волатильности цен на золото, причем

преимущественно в сторону роста, поскольку инвесторы ищут в золоте защиту,

говорит Зеленский.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.