Мощный спрос на золото в Китае в начале 2015 года

- дата: 22 января 2015 (источник от 16 января 2015)

Автор: Лоренс Вильямс (Lawrence Williams)

Шанхайская золотая биржа (ШЗБ) сообщила о сильном, но не исключительном спросе на золото в 2015 году. В первую торговую неделю года на бирже была поставлена 61 т золота. Объем поставок золота на ШЗБ ускорился в преддверии китайского Нового года, но цифру 61 т за первую полную неделю 2015 года (с 4 по 9 января) нельзя назвать исключительно высокой - не сравнить, например, с прошлым годом, когда этот показатель за неделю с 5 по 10 января достиг почти 80 т. Но, как мы отмечали здесь ранее, лунный Новый год в этом году приходится на дату двумя неделями позже, чем в прошлом году, поэтому сумма покупок золота в расчёте на неделю перед нынешним праздником вполне может оказаться немного меньше. Покупки растянуты на дополнительные 19 дней по сравнению с прошлым годом - в 2014 году лунный Новый год выпал на одну из самых ранних возможных дат (31 января).

Китайский внутренний спрос может быть немного ниже цифр ШЗБ, примерно на уровне 58 т, так как около 3 т выводится через международный отдел ШЗБ. Этот отдел биржи открылся в конце прошлого года.

Какое влияние недавний рост цены золота окажет на китайский спрос в оставшееся время до лунного Нового года, мы увидим. Перед ростом цены шанхайские золотые премии были на самом высоком уровне - примерно $7 за унцию. Понедельный спрос может немного снизиться, если цена останется на этом уровне, хотя китайские покупатели мирились и с более высокой ценой. Но в целом мы ожидаем сохранения высокого уровня покупок в ближайшие четыре недели перед праздником, в период, когда принято дарить золото, ювелирные изделия и безделушки из золота.

Хотя считается, что Китай переживает что-то похожее на экономический спад, следует помнить, что ВВП страны по-прежнему растёт, но гораздо медленнее, чем на этапе бурного роста несколько лет назад. Официальный прогноз на этот год - 7% с небольшим, и даже если эта цель не будет достигнута, рост продолжится. Это говорит о том, что совокупное благосостояние китайского народа тоже будет расти, и большее число людей будет вовлечено в покупки золота.

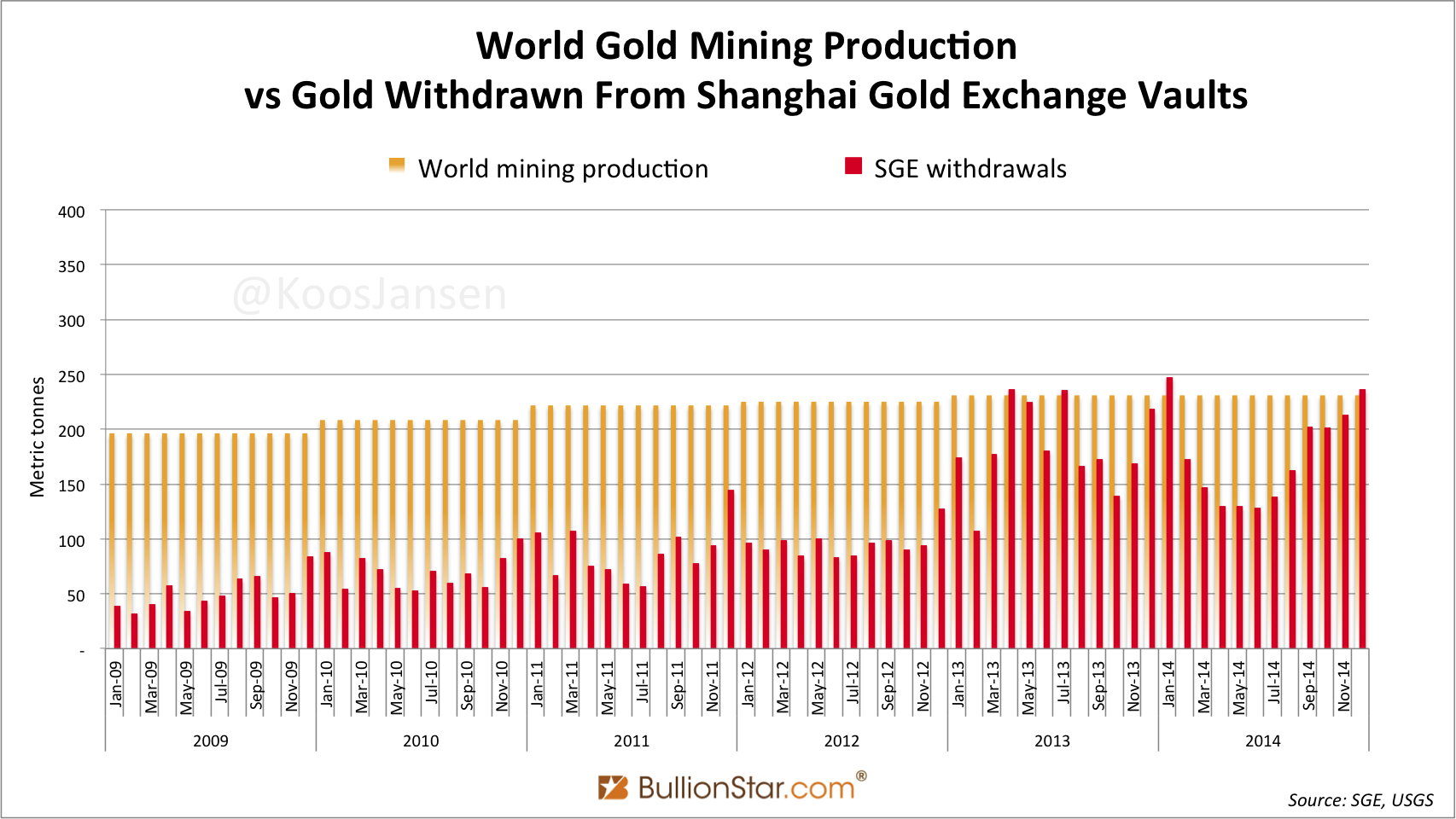

Иногда кажется, что истинные масштабы китайского спроса на золото, или объём вывода с ШЗБ, западные золотые рынки просто не понимают. Кус Янсен (Koos Jansen), который, вероятно, следит за китайскими данными внимательнее других, на сайте www.bullionstar.com недавно показал данные китайского ежемесячного золотого спроса на фоне объёмов новой золотодобычи. Этот график приведён ниже - я думаю, читатели сочтут его интересным, он демонстрирует господствующее положение Китая, потребляющего большую часть ежегодных новых поставок золота. В эти данные не входят поставки лома, но они уменьшились за последние два года из-за снижения цены золота. Китай потребляет около половины общего мирового предложения золота!

Нынешний импорт золота, очевидно, особая позиция общего внутреннего спроса Китая. В прошлом году китайский импорт золота, по оценкам, составил от 1,200 до 1,300 т. Добыча на собственных рудниках может достигать 450 т, с учётом внутренней переработки лома.

Помесячный мировой объем добычи золота (коричневым) в сравнении с объемами поставок на ШЗБ (красным), с января 2009 года

Источник: www.bullionstar.com

Также этот график демонстрирует постоянный рост спроса на золото в Китае в прошедшие 5 лет и обильное перетекание золота из более слабых рук на Западе в гораздо более сильные, по общему признанию, руки на Востоке.

Янсен в своей последней статье более подробно рассматривает этот поток золота, изучая статистику экспорта в Китай из стран мира с самой развитой торговлей.

Если добавить к этой картине других крупных импортёров золота - в частности, Индию, в которой в несколько месяцев прошлого года импорт превысил китайский - цифры отражают огромный поток физического золота в Азию. Это предполагает истощение предложения, не восполняемого новой мировой добычей золота: баланс обеспечивается за счёт лома и, в прошлые пару лет, ликвидацией крупных индексных фондов на Западе.

В 2013 году поставки золота на рынки из индексных фондов были значительными, по некоторым оценкам, около 880 т. В прошлом году чистые продажи индексных фондов упали примерно на четверть по сравнению с 2013 годом. Вероятность дальнейших продаж индексных фондов уменьшилась, если только не будет сильного обвала цены - в индексных фондах остаются преимущественно долгосрочные владельцы, в то время как основная часть более слабых владельцев ликвидировала свои позиции.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.