Мы (в США) флиртуем с очередной рецессией

- дата: 2 ноября 2015 (источник от 16 октября 2015)

Автор: Гарри Дент (Harry Dent)

В мае мы собирались отдать в печать июньский выпуск «Boom & Bust», когда я нажал на тормоза.

Моя команда была недовольна, услышав это, так как такие вещи требуют времени на осмысление. Но у меня не было выбора. Я обнаружил бесспорное доказательство, что мы не просто идем в новую рецессию, а, возможно, уже вернулись в нее.

Итак, мы внимательно проанализировали, как мы флиртовали с рецессией на протяжении первой половины года, в то время как экономисты продолжали разглагольствовать о том, что мы достигли космической скорости.

Сейчас, после небольшой отсрочки на лето, это, похоже, происходит вновь.

Недавно мы получили худший отчет о занятости в несельскохозяйственной сфере за несколько месяцев, поскольку за минувший месяц было создано всего 142,000 рабочих мест, а скорректированные данные за август показывают почти на 40,000 рабочих мест меньше. Кроме того, доля работающих достигла нового минимума при 62.4%.

В общем и целом, среднее количество создаваемых рабочих мест в 2015 году составило 198,000 в месяц по сравнению с 260,000 рабочих мест в 2014 году.

По этой и другим причинам у меня есть повод предполагать, что мы вновь скатываемся в рецессию.

Особенно пугающим доклад по безработице делает запаздывающий индикатор – то есть он следует за конкретным трендом, который уже начался. Это играет в пользу возможности, что рецессия уже здесь.

Но давайте также посмотрим на индикаторы, которые я проанализировал еще в июне.

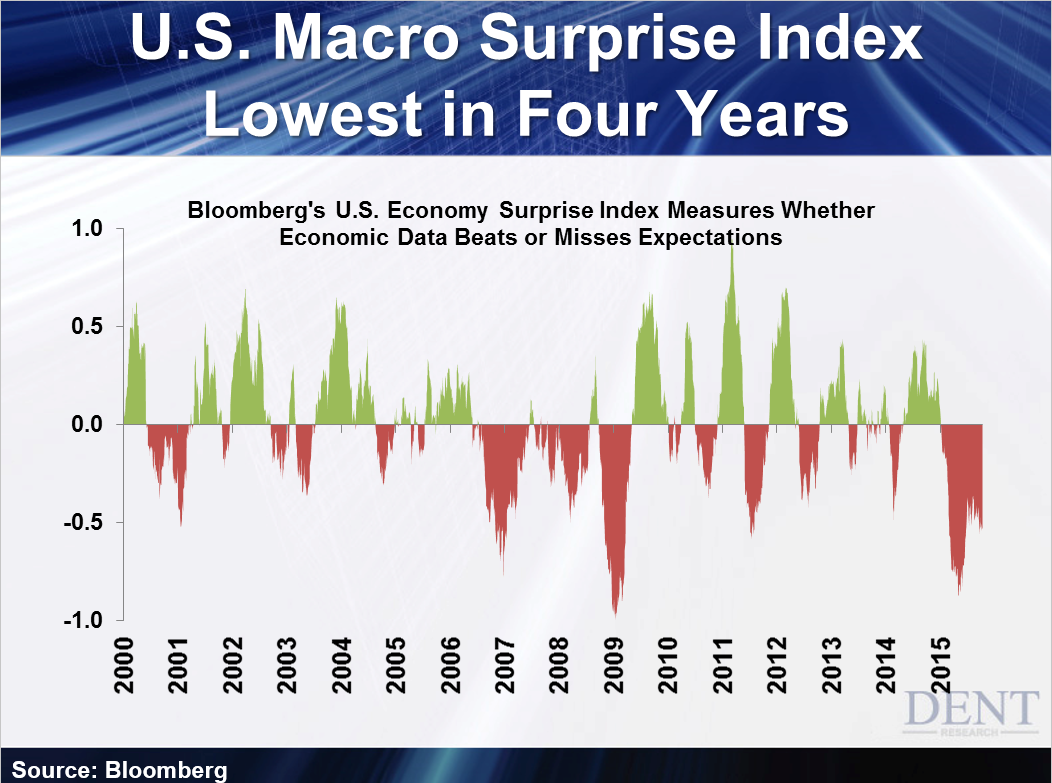

Сводный индекс макроэкономических показателей США (U.S. Macro Surprise Index) показывает, когда индикаторы оправдывают или не оправдывают ожиданий.

Зеленый цвет обозначает, когда мы скачем по крышам, потому что все идет лучше, чем ожидалось. Вы знаете, что обозначает красный цвет.

И вы можете видеть, что 2015 год был полным провалом. Весь год был негативным, при этом начало 2015 года было худшим периодом с начала 2009 года.

Сейчас ситуация, вероятно, улучшилась по сравнению с началом года, но после последней пары месяцев она вновь близка к падению.

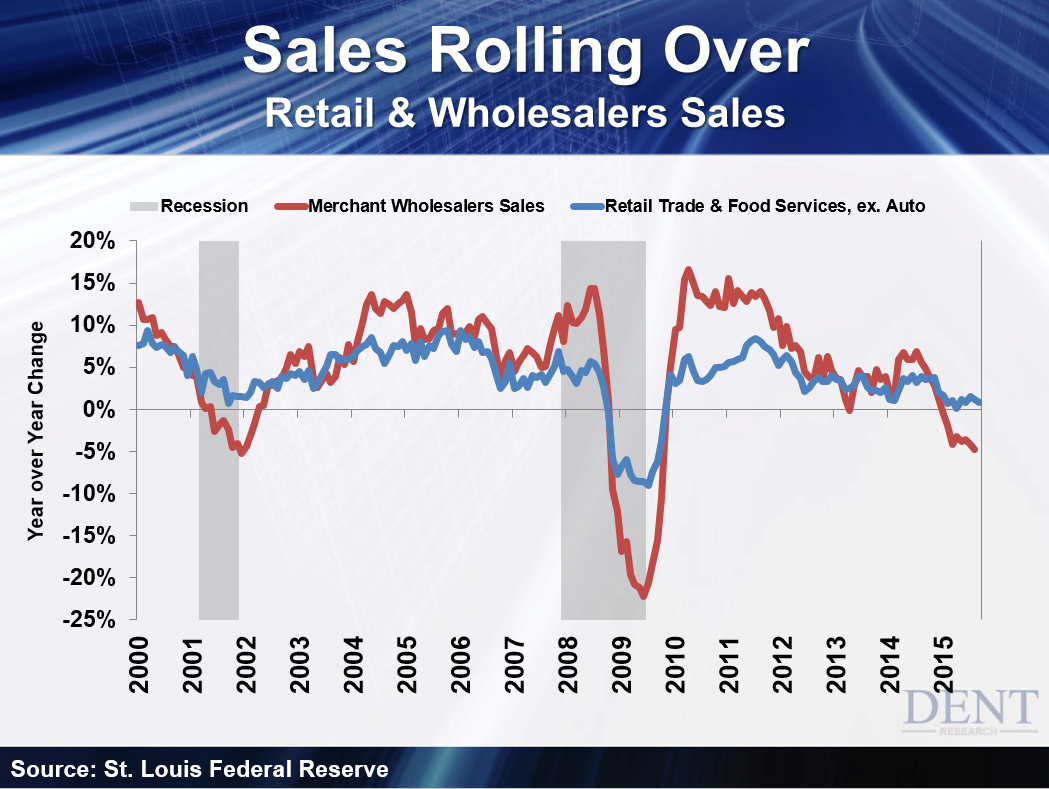

Еще один повод для беспокойства – продажи в секторах розничной и оптовой торговли. Они снижались весь год. Оптовые продажи фактически снижались с середины прошлого года.

Тревожащий момент здесь в том, что начало 2015 года было худшим с конца 2008 года, когда мы входили в рецессию. И будьте уверены, обычно мы не замечаем подобных тенденций до тех пор, пока рецессия не начинает наступать нам на пятки.

Существует больше совпадающих индикаторов, предполагающих рецессию, когда она уже началась. Это означает, что она могла уже начаться.

В таком случае неудивительно, что из-за снижения оптовых продаж товаров их запасы накапливаются (красным выше). Это означает, что товары не перемещаются на оптовые или розничные полки. Потребители не покупают, как раньше (синим выше)!

Меньше продаж, больше запасов… в конечном счете, это означает спады уровней производства. Просто еще одно замедление экономической махины.

Следующий график показывает это. А именно – соотношение запасов к продажам. Более высокое соотношение означает накопление запасов и вялость продаж.

Пройдя минимумы начала 2011 года, мы явно оказались на территории, которую мы не видели с последней рецессии, и подходим к уровням, близким к худшим показателям начала 2009 года.

Итак, мы получили самый низкий индекс макроэкономических показателей за четыре года… продажи, которые начинают сворачиваться… запасы, которые растут…

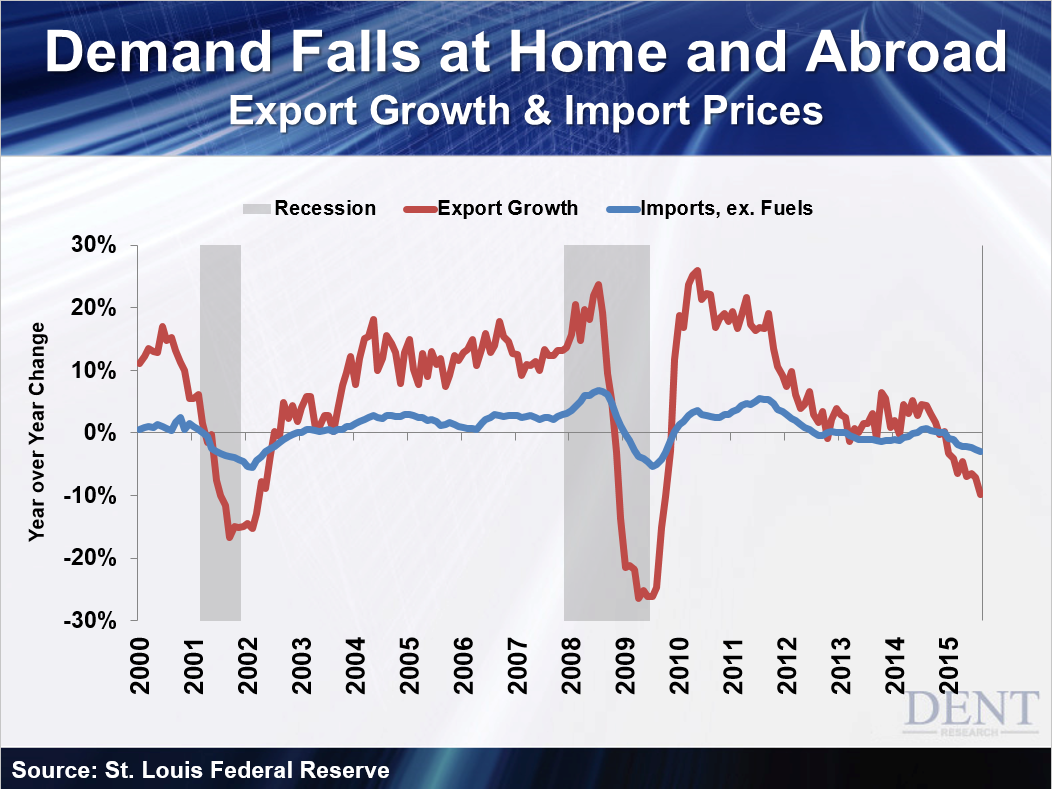

И, наконец, объемы экспорта, которые резко сокращаются, отчасти в связи с глобальным замедлением, а отчасти – в связи с укреплением доллара.

Объемы экспорта (красная линия ниже) замедлились и снизились на 11% за год – правда, они не приблизились к худшим уровням середины и конца 2009 года, когда они упали на 28%, но, опять же, очевидно, находятся на территории, которую мы наблюдали только во время двух последних рецессий!

Как вы видите, объемы импорта (голубая линия) также сократились из-за несколько ослабленного внутреннего спроса. Но это неудивительно, потому что мы уже показали вам, насколько мизерными становятся продажи!

С начала года я предупреждал, что экономический рост в 2015 году будет медленнее, чем в 2014 году. А в 2016 году будет только хуже.

В связи с растущим неравенством доходов именно 20% самых состоятельных домохозяйств поддерживают нашу экономику на плаву. Они – единственные, кто получил наибольшую выгоду от роста цен на активы, таких как акции, так как количественное смягчение и нулевые процентные ставки пошли на пользу только самым богатым из богачей.

Они продолжали тратить и стимулировать экономику, в то время как все остальные по-прежнему с трудом сводят концы с концами!

Но эти обеспеченные бэби-бумеры близки к тому, чтобы перестать тратить так много…

Прямо сейчас пик приходится на 54 года. Именно в этом возрасте они достигают своего окончательного максимума расходов, который значительно снижается с 55 лет и далее – то есть в 2016 году и дальше! Отсюда и берется быстрый спад расходов. И за свои 30 лет исследований я продемонстрировал, что такой спад означает конец экономики.

Не ждите, что мы скоро выберемся из этой передряги.

Уходите в глухую оборону. Сконцентрируйтесь на самых сильных сторонах своего бизнеса и бросьте остальное. Подпишитесь на сервисы коротких продаж вроде Forensic Investor Джона и зарабатывайте деньги, когда все падает. Но не сидите пассивно в рискованных активах, пока вокруг вас бушует пламя, а ваш собственный капитал сокращается на 30-50%.

Уверяю вас – будет неприятно.

Комментарии 3

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.