Мы здесь уже бывали и все закончилось гигантским крахом

- дата: 1 июля 2020 (источник от 25 июня 2020)

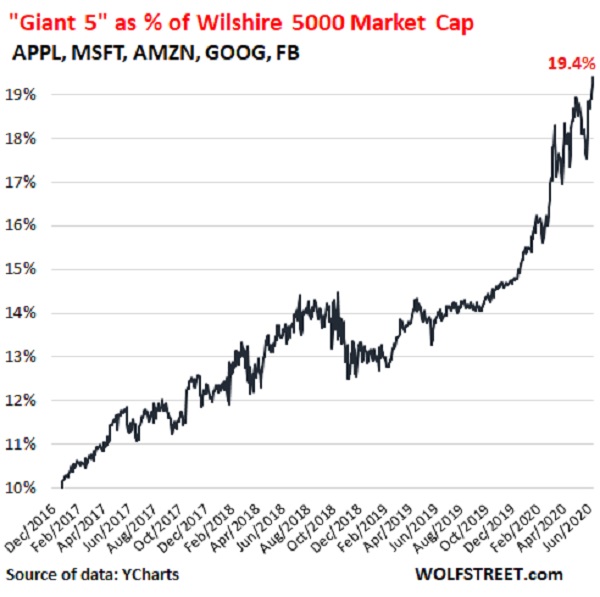

Вульф Рихтер (Wolf Richter) недавно опубликовал графики, выглядящие весьма зловеще, если знать историю фондовых рынков. Похоже, недавним возвращением к рекордным максимумам основные рыночные индексы обязаны на удивление небольшому числу компаний – в частности, Apple, Microsoft, Amazon, Google и Facebook, называемым Рихтером «пятеркой гигантов». Сейчас на акции этих компаний приходится почти пятая часть стоимости фондового индекса Wilshire 5000:

Доля «пятерки гигантов» в рыночной капитализации Wilshire 5000

Источник данных: YCharts

Такая зависимость всего от нескольких компаний интуитивно пугает. Но еще больше пугает то, что мы это уже видели, и каждый раз это сопровождалось неприятными последствиями.

В 1960-х и начале 1970-х на американском фондовом рынке господствовали акции группы компаний с крупной капитализацией, начавшие жить собственной жизнью и поднявшие рынок намного выше того, где он был бы без них. Подумайте, не кажется ли вам знакомой эта статья из Investopedia:

«Nifty 50 – это пятьдесят самых популярных компаний с крупной капитализацией, чьи акции в 1960-х и 1970-х торговались по высоким ценам. В их числе такие всем известные названия, как Xerox (XRX), IBM, Polaroid и Coca-Cola (KO). Из-за их доказанной истории роста и постоянного повышения дивидендов Nifty 50 рассматривались как акции «одного решения»: инвесторам советовали покупать их и не продавать.

Многие акции Nifty 50 достигли коэффициента цена/прибыль 100. Они подстегивали бычий рынок начала 1970-х и с треском рухнули во время медвежьего рынка 1973-74 гг.».

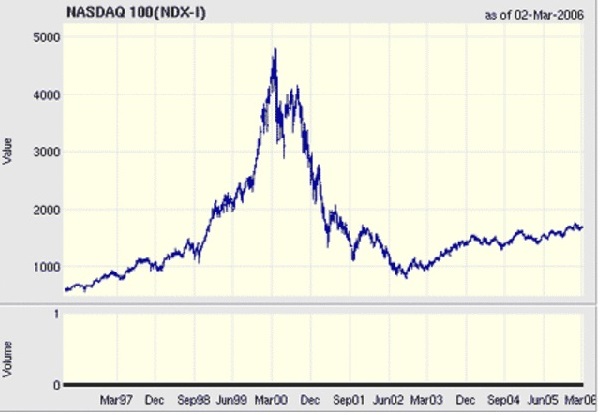

Затем в 1990-х на рынке господствовала группа больших технологических компаний, поразительно напоминающих нынешнюю «пятерку гигантов» и достигших глобального значения.

Из книги Билла Флекенштейна (Bill Fleckenstein) «Пузыри Гринспена»:

«В мае 1999 г. бывший председатель Федеральной резервной системы Пол Волкер (Paul Volcker) говорил: «Судьба мировой экономики теперь всецело зависит от роста американской экономики, в свою очередь зависящей от фондового рынка, чей рост зависит примерно от 50 компаний, половина из которых ни разу не отчитывалась о прибыли».

Волкер видел пузырь. Гринспен (Greenspan) его упустил. Всего через несколько недель после выступления Волкера Гринспен утверждал пред Конгрессом: «Пузыри обычно видны только впоследствии. Чтобы заметить пузырь заранее, нужно рассудить, что тысячи проинформированных инвесторов ошибаются. Ставить против рынков обычно в лучшем случае рискованно». Но так называемые «проинформированные инвесторы» реагировали на политику Гринспена по снижению ставок, чтобы помочь финансовым рынкам.

В 2000 г. пузырь неизбежно лопнул. Из протоколов заседаний Федерального комитета по операциям на открытом рынке видно, что Гринспен не понимал, что рынок растет именно из-за его безрассудной кредитно-денежной политики. Обвал рынка разорил многих наивных спекулянтов. Между тем экономические исследователи усомнились в излюбленном Гринспеном росте производительности. Один из них обнаружил, что на самом деле в конце 1990-х производительность падала».

Вот что произошло с индексом NASDAQ, когда то поколение больших технологических компаний в 2000 г. вернулось к своей реальной стоимости:

На 2 марта 2006 г.

Значение

Объем

А теперь вернемся к нынешней вариации на эту тему, подытоживаемой Вульфом Рихтером так:

«Вот насколько зависимы стали фондовый рынок и отражающие его портфели от «пятерки гигантов». Дело не в том, что нет других компаний, выросших в процентном отношении так же, как «пятерка гигантов», или больше. Они есть. Но в долларовом отношении и по доле рынка они не сопоставимы с этими пятью гигантами.

Капитализация Appleи Microsoft сейчас превышает $1.5 трлн. У Amazon она почти $1.4 трлн, у Alphabet– $1.0 трлн. Цифры гигантские. И они также говорят об огромной концентрации власти у одной компании.

Среди неудачников, составляющих остальную часть рынка, компании, когда-то бывшие крупнейшими на американском фондовом рынке, такие как Exxon-Mobile, потерявшая с 26 января 2018 г. 48% стоимости. Обвалился весь когда-то существенный нефтегазовый сектор.

Рынки и портфели невероятно зависимы от «пятерки гигантов». Во время роста – на их пути к тому, чтобы стать гигантами, когда их доля рынка за три с половиной года удвоилась с 10% в январе 2017 г. до 20% сегодня, – это было замечательно.

Но если их акции начнут распродавать – а есть множество причин, почему это может случиться, как узнали на собственном опыте все прежние гиганты, – влияние этих пяти компаний будет пропорционально их гигантским размерам».

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.