Не забывайте, что ФРС еще ничего не сделала

- дата: 6 марта 2019 (источник от 28 февраля 2019)

Когда финансовые рынки ближе к концу 2018 г. стали неспокойными, Федеральная резервная система (ФРС) почти сразу же сдала назад. Но только риторически.

Председатель ФРС Пауэлл (Powell) пообещал приостановить повышение процентных ставок и сокращение денежной массы, и финансовые рынки, надрессированные истекать слюной при звуке счастливых речей ФРС, сразу же перешли из «безрискового» режима в «рисковый». Акции сейчас приближаются к прошлогодним историческим максимумам, цены облигаций сильно выросли (а значит, долгосрочные процентные ставки сильно упали), и финансовая пресса снова славит «экономику Златовласки».

Но не забывайте, что в реальной денежной политике ничего не изменилось. Прошлогодние повышения ставки по федеральным фондам все еще в силе, а баланс ФРС остается сокращенным (то есть, наличные, выведенные из экономики с погашением облигаций со счета ФРС, остаются бездействующими). Так что ущерб не был возмещен, и это начинает ощущаться. Некоторые примеры:

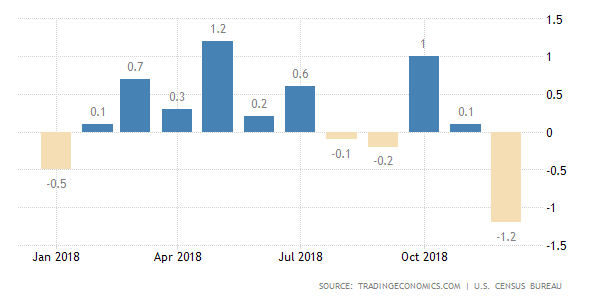

Американские розничные продажи падают:

Янв. 2018, Апр. 2018, Июль 2018, Окт. 2018

Источники: Tradingeconomics.com, Бюро переписи населения США

Рынок жилья, год назад пребывавший в мини-пузыре, сдувается. Новое строительство падает…

Янв. 2018, Апр. 2018, Июль 2018, Окт. 2018

Источники: Tradingeconomics.com, Бюро переписи населения США

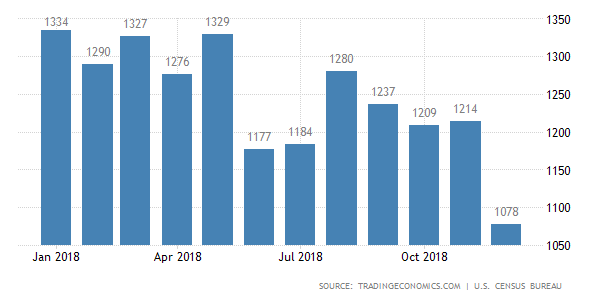

В то же время пошли на спад и продажи существующего жилья:

Янв. 2018, Апр. 2018, Июль 2018, Окт. 2018, Янв. 2019

Источники: Tradingeconomics.com, Бюро переписи населения США

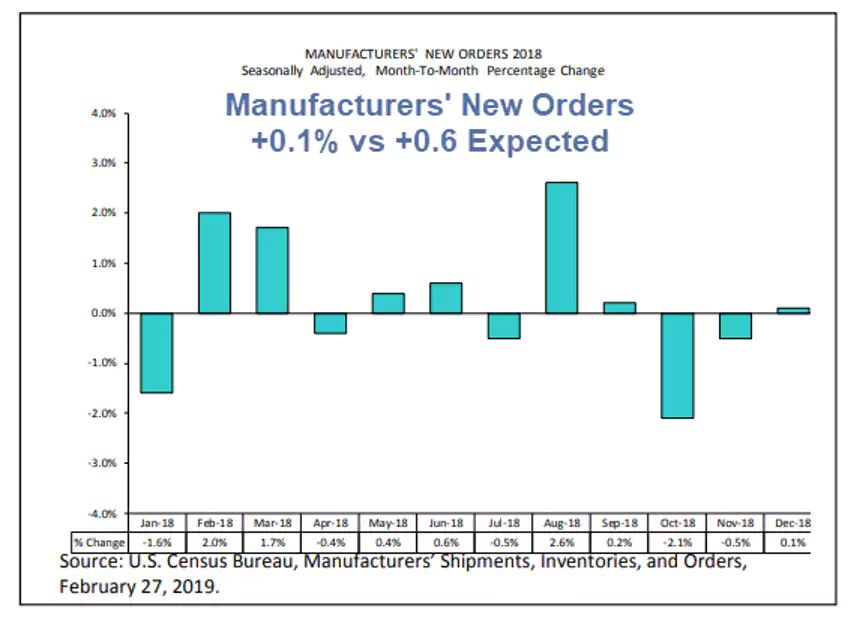

Американские производственные заказы в последнем отчетном месяце не оправдали прогнозов:

Новые заказы производителей в 2018 г.

С поправкой на сезонные колебания, месячное процентное изменение

Новые заказы производителей

+0.1% вместо прогнозируемых +0.6%

Янв. '18, Февр. '18, …, Дек. '18

Процентное изменение

Источники: Бюро переписи населения США, поставки, запасы и заказы производителей

27 февраля 2019 г.

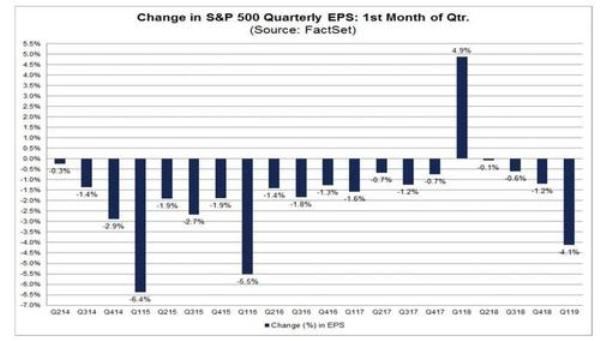

Между тем корпоративные доходы настолько слабы, что аналитики говорят о «доходной рецессии»:

Изменение квартальной прибыли на акцию (EPS) S&P 500: 1-й месяц квартала

(Источник: FactSet)

2-йкв. ’14, …, 1-йкв. ’19

Изм. EPS(%)

Из февральской статьи ZeroHedge:

«Неделю назад, глядя на драматичный обвал консенсусных оценок EPS в 1-м кв., мы заметили, что «вечеринка прибыли» позади и дни почти рекордного роста доходов вот-вот с треском закончатся в результате недавнего потока предупреждений о снижении прибыли и негативных предварительных извещений, начиная с Apple, месяц назад впервые с 2001 г. опубликовавшей шокирующее сокращение ориентиров. Как следствие, аналитики снизили свои прогнозы доходов S&P500 в 1-м кв., и оценка EPS в 1-м кв. по методу «снизу вверх» сократилась на 4.1% (с $40.21 до $38.55).

Во всех 11 секторах в первом месяце квартала зафиксировано снижение оценки EPS по методу «снизу вверх», причем больше всего в энергетике (-22.5%) и информационных технологиях (-7.3%). В 7 секторах в первом месяце квартала зафиксировано снижение оценки EPS по методу «снизу вверх» больше 5-летнего и 10-летнего среднего».

И замедление имеет глобальный характер. Вот рост ВВП Германии:

Второй квартал подряд счетчик роста ВВП Германии отрицательный

Янв. '17, Апр. '17, …, Окт. '18

Источник: BofA Merrill Lynch Global Research

В феврале в MarketWatch спрашивали:

Вошла ли уже Германия в «техническую» рецессию? Эти экономисты считают, что да

Инвесторы обеспокоены, что глобальное замедление, возглавляемое Китаем, может начать истощать американский рост, однако сейчас несколько нездоровой выглядит Европа.

На прошлой неделе стало больше прогнозов второго квартала подряд падения ВВП Германии, крупнейшей европейской экономики, после публикации мрачных показателей ноябрьского промышленного производства, упавшего на 1.9%, что не оправдывает прогноз роста на 0.3%.

«Данные по промышленному производству в этом месяце оказались настоящим разочарованием. Наш счетчик роста ВВП Германии опустился до -0.1% [на квартальной основе]. Мы наблюдаем второй квартал подряд снижения ВВП, что означает, что Германия сейчас может находиться в технической рецессии», – написали экономисты Эвелин Херманн (Evelyn Herrmann) и Жиль Моэк (Gilles Moec) из Bank of America Merrill Lynch в понедельник.

По словам экономистов, немецкое замедление отчасти можно связать с замедлением активности в Китае. И опасения насчет Китая растут из-за внутренних неблагоприятных факторов и продолжающейся торговой войны с США».

Что все это значит? Прежде всего то, что, несмотря на недавний отскок цен американских финансовых активов, ФРС не удалось стабилизировать реальную экономику. Поскольку почти все основные страны замедляются, корпоративная прибыль в этом году, скорее всего, упадет. Падающая корпоративная прибыль обычно не способствует рекордно высоким ценам акций. И чем дольше будет продолжаться замедление, тем выше риск, что фондовые инвесторы поймут, в чем дело, и запаникуют, вернув нас к медвежьему рынку конца 2018 г.

Далее все становится интереснее. Осознав, что слова не действуют, ФРС придется перестать обещать и начать действовать. Поэтому во втором акте этой драмы мы увидим не просто паузу, а обращение вспять прошлогоднего ужесточения.

Но и это не поможет. Скромное снижение процентных ставок и небольшое увеличение покупок активов в лучшем случае дадут еще два месяца роста цен акций, после чего последует осознание, что экономика все равно ослабевает, и затем – еще один, вероятно намного больший, обвал фондового рынка.

В конечном счете, мы придем к перманентному состоянию постоянно растущего количественного смягчения, нулевых или отрицательных процентных ставок и всевозможного фискального стимулирования.

Простой способ оценить наше положение на этом пути – это цена на золото. Когда развернется второй акт (постепенное снижение процентных ставок, скромное количественное смягчение), золото должно отскочить примерно к $2,000/унция. Как только полноценно развернется третий акт (постоянное существенное количественное смягчение, отрицательные процентные ставки, дотации обанкротившимся штатам и городам), золото должно превысить $5,000 на своем пути к бесконечности.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.