Недвижимость по Маслову: «ЦБ, кажется, о чем-то догадывается…»

- дата: 19 июля 2019 (источник от 16 июля 2019)

Всегда интересно наблюдать, как политики и чиновники, когда от них никто не требует решений; аналитики, когда они пишут отчеты для собственного пользования, а не под заказ, начинают рассуждать на удивление здраво. Вдруг просыпается у них и ум, и мудрость, и прагматичное видение ситуации. Может, они делают это для очистки совести или чтобы потом заявить: «а мы ведь говорили!» Но вся проблема в том, что на практике никто ничего менять не собирается.

Я намекаю на последнее аналитическое исследование от ЦБ, на которое мало кто обратил внимание. А ведь там эксперты вышли на небывалую ступень откровения. Оказываются, они обо всем знают! - просто скромничают.

Давайте пройдемся внимательно по этому занимательному чтиву. Название его, кажется, говорит само за себя «Проблемы и риски кредитного финансирования жилищного строительства». В преамбуле сообщается, что национальный проект «жилье и городская среда», который предполагает ежегодный ввод жилья до уровня 120 млн. кв. м. выглядит нереалистичным и его выполнение сопряжено с рядом системных рисков. Далее, подробно описываются эти самые риски.

1. Банкротство части строительных компаний

Аналитики цинично прогнозируют, что «в настоящее время около трети реализуемых проектов имеют невысокий уровень кредитоспособности» и переход на эскроу-счета их попросту добьет окончательно.

2. Передел рынка

Но это не проблема, продолжают эксперты. Ведь «это объективный процесс, который должен оздоровить отрасль». Каким образом? Да, очень просто. «Процедура банкротства должна обеспечивать переход производственных мощностей к финансово здоровым строительным компаниям». Переводя на человеческий язык, крупные строительные олигополии съедят всю мелочь.

3. Нехватка кредитных средств

При переходе на эскроу банки перехватывают кредитование стройкомплекса у населения. Но никто не подумал, а хватит ли у банков средств. Никто кроме цб-шников! «За шесть лет банки должны будут нарастить объем кредитования жилищного строительства более чем в 10 раз» - пишут они. В 2018 году строительная отрасль финансировалась в объеме 4,7 трлн. руб., из них 0,6 трлн. руб. — кредитные средства банков, 3,7 трлн. руб. — средства дольщиков, остальные 0,4 трлн. руб. — собственные средства застройщиков. Теперь вместо дольщиков финансирование должны взять на себя банки.

4. Риски банковской системы.

Вместе с долгами, банки возьмут на себя кредитные риски, которые ранее имели дольщики. «Строительная отрасль станет крупнейшим банковским заемщиком», что потребует «эффективного управления этими рисками со стороны банков». Аналитики однако, понимают, что это лишь «бла-бла» и честно добавляют, что «вливание новых кредитных средств в отрасль может негативно сказаться на финансовой устойчивости банковской системы». Учитывая, что строители традиционно одни из самых проблемных заемщиков, «негатив» и правда гарантирован.

5. Рост долгов населения

Непонятно, как на таком фоне решать заявленные 120 млн. м2 в год. Но есть проблемы и со спросом. Единственный драйвер спроса в последние годы – это ипотека. Однако невозможно до бесконечности увеличивать ипотечное кредитование, не имея для этого ресурсов. ЦБ-шники, как выясняется, прекрасно это осознают. Они так и пишут, что рост ипотеки приведет лишь к «значительному росту долговой нагрузки населения и дальнейшему снижению нормы сбережений»

6. Быстрое насыщение спроса

Вот это удивило больше всего. Впервые кто-то публично заговорил о том, что пресловутый дефицит жилья в России – сильное преувеличение, а квартир и другой недвижимости у россиян достаточно, а будет еще больше. «Весь текущий объем потенциального спроса на покупку жилья на первичном рынке с использованием ипотеки по рыночным ставкам при достижении целевых показателей национального проекта может быть удовлетворен в течение 7–9 лет».

То есть они прямо заявляют, что если строить такими темпами, то через несколько лет покупать будет некому. Даже с учетом надувания ипотечного пузыря. Удивительное откровение!

7. Снижение цен на жилье

Далее аналитики прогнозируют, что цены рухнут. Для ЦБ это риск! Кто-то удивлен?

Разумеется, если спрос насытится, ипотека выдохнется, а вводить будут 120 м2 в год (во что правда, верится с трудом), то ясное дело это приведет к обрушению ценников. В общем, могут ведь, если захотят.

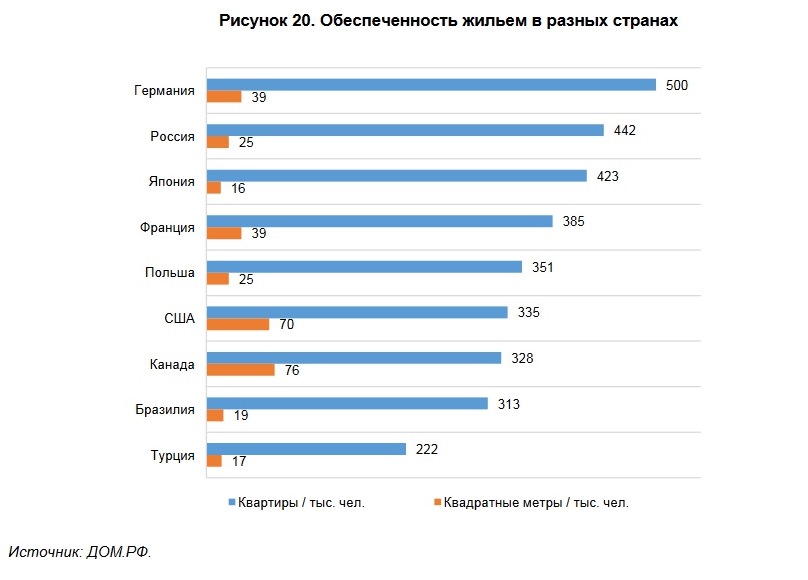

В качестве вишенки на торте привожу пару уморительных графиков оттуда же. Первый иллюстрирует, что реальные цены на жилье давно снижаются и сейчас ниже, чем в 1997 году (!). А второй, что по количеству квартир (не метров) Россия опережает большинство развитых стран, не говоря уж о развивающихся.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.