«Нет повода для пессимизма» - крупнейший в мире пенсионный фонд пережил рекордное падение в IV квартале

- дата: 15 февраля 2019 (источник от 4 февраля 2019)

«Легкое ранение»

Крупнейший пенсионный фонд мира – базирующийся в стране с самыми большими демографическими проблемами – в прошлом квартале понес рекордные, умопомрачительные потери: активные покупки японских акций в поддержку Абэ (Abe) обвалили японский Правительственный пенсионный инвестиционный фонд (Government Pension Investment Fund (GPIF)).

Квартальный инвестиционный доход

трлн иен

1-й кв. 2008, 1-й кв. 2009, …, 1-й кв. 2018

Фискальный год

Источник: GPIF

Bloomberg пишет, что за 3 месяца по 31 декабря включительно GPIF потерял 9.1%, или 14.8 трлн иен ($136 млрд), как было сообщено в пятницу в Токио. Спад капитализации и темпы потерь были самыми резкими с апреля 2008 г. Худшими инвестициями фонда были японские акции, а на втором месте – иностранные акции. На конец декабря активы упали до 150.7 трлн иен с 165.6 трлн в сентябре.

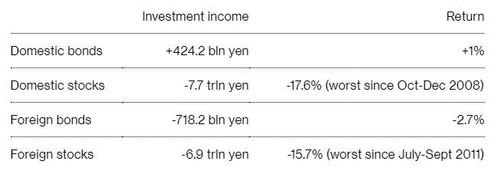

Инвестиционный доход; Доходность

Японские облигации: + 424.2 млрд иен; +1%

Японские акции: -7.7 трлн иен; -17.6% (худший показатель с октября-декабря 2008)

Иностранные облигации: -718.2 млрд иен; -2.7;

Иностранные акции: -6.9 трлн иен; -15.7% (худший показатель с июля-сентября 2011)

Тогда как предыдущие два фискальных года прирост глобальных акций, движимый ликвидностью центральных банков, помогал GPIF генерировать доход, декабрьский глобальный разгром подчеркнул риски, стоящие перед фондом после пересмотра стратегии в 2014 г., когда было решено держать больше акций и меньше японских облигаций – что, несмотря на категорическое отрицание, отнюдь не является благоразумным и независимым поведением в плане управления рисками.

Bloomberg отмечает, что у GPIF, возможно, практически нет другого выбора, кроме как инвестировать в акции, поскольку фиксированная доходность, например, японских правительственных облигаций слишком мала, согласно Наоки Фудзиваре (Naoki Fujiwara), главному фондовому менеджеру Shinkin Asset Management Co. из Токио.

«В таких условиях для GPIF вполне нормально держать рисковые активы, потому что доходность по всему миру низка и инвестиции в облигации приносят мало», – сказал Фудзивара.

«Однако с точки зрения пенсионеров такие инвестиции слишком рискованны».

Но это не помешает Абэ (и Куроде (Kuroda)) и дальше понуждать «независимых» администраторов пенсионного фонда своей страны к покупке японских акций на спаде… или еще чего-то.

Аналитики расходятся в мнениях о том, как трактовать такой обвал… Некоторые слепо гнут линию правительства, утверждая, что в ближайшие кварталы все будет превосходно.

Синго Идэ (Shingo Ide), главный фондовый стратег токийского исследовательского института NLI, указывает на то, что долгосрочные показатели GPIF важнее, чем квартальные. Совокупный инвестиционный доход GPIF с 2001 фискального года составляет 56.7 трлн иен, что равно среднегодовому приросту 2.7%.

«Если GPIF понес квартальные потери по своим инвестициям, это еще не повод для пессимизма», – сказал Идэ.

«Для пенсионных фондов важнее фокусироваться на долгосрочном доходе, а не на квартальных показателях».

Но некоторые обеспокоены масштабами рисков GPIF…

Так как почти половина активов GPIF вложена в японские и иностранные акции, показателям фонда грозит опасность ухудшения, поскольку обеспокоенность из-за американо-китайской торговой войны и выхода Великобритании из ЕС повышает риск глобального экономического замедления, согласно Хидэнори Суэдзаве (Hidenori Suezawa), аналитику токийской компании SMBC Nikko Securities Inc.

«Торговые трения между США и Китаем до сих пор до конца не разрешены, и также есть вероятность, что проблема с Брекситом затянется», – сказал Суэдзава.

«Нельзя быть оптимистически настроенными касаемо доходности инвестиций до марта».

И тем не менее, как мы ранее отмечали, все может стать еще хуже. Как сказал стратег Sumitomo Mitsui Аяко Сэра (Ayako Sera), если GPIF хочет большего дохода, ему практически ничего не остается, как использовать для диверсификации альтернативные активы и высокодоходные облигации, потому что доходность японских облигаций, составляющих примерно 27% активов GPIF, практически нулевая (согласно последнему заявлению Банка Японии, она может вырасти аж до 0.2%), так как Банк Японии продолжает свое беспрецедентное денежное смягчение.

«Главная проблема GPIF в том, что он не может продолжать покупать в качестве основного актива японские облигации – особенно правительственные – при таких низких процентных ставках в Японии», – сказал Сэра.

«Фонду следует разнообразить свой портфель».

Судя по всему, в переводе с осмотрительного банкирского языка это означает: «Нужно вложить больше пенсий в мусор». На самом деле жалобы на доходность используются как оправдание покупки все более рисковых ценных бумаг, что, конечно же, «не рискованно», потому что GPIF может держать их вечно, а, следовательно, законы экономического цикла каким-то образом больше не имеют значения.

Комментарии 0

Добавить комментарийПожалуйста, войдите или зарегистрируйтесь, чтобы оставить комментарий.